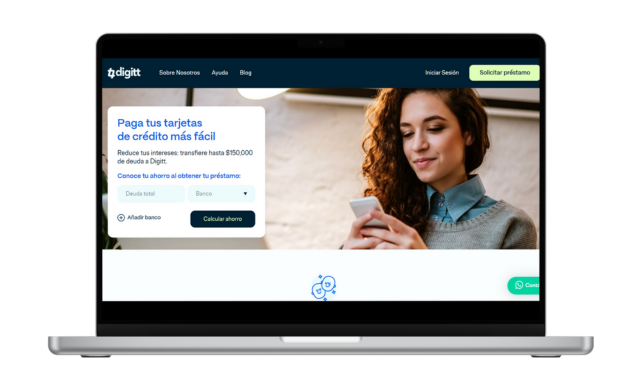

¿Tus deudas en tarjetas de crédito te preocupan porque por más que pagas y pagas, la deuda no solo no disminuye, sino que se hace más grande cada mes?

Quizás te convenga considerar un préstamo para consolidar deudas.

Así que en este artículo te vamos a hablar de Digitt, una empresa que precisamente se especializa en este tipo de préstamos.

Sigue leyendo porque te diremos si esta compañía otorga sus préstamos bajo la supervisión de las autoridades mexicanas, así como las ventajas y desventajas que debes considerar antes de solicitarlos.

| ventajas |

|

| DESVENTAJAS |

|

¿Qué es Digitt México?

Digitt es una compañía mexicana que inició operaciones en 2019, y como dijimos anteriormente, se especializa en ofrecer préstamos personales enfocados a liquidar deudas en tarjetas de crédito por las que un usuario puede estar pagando altas tasas de interés.

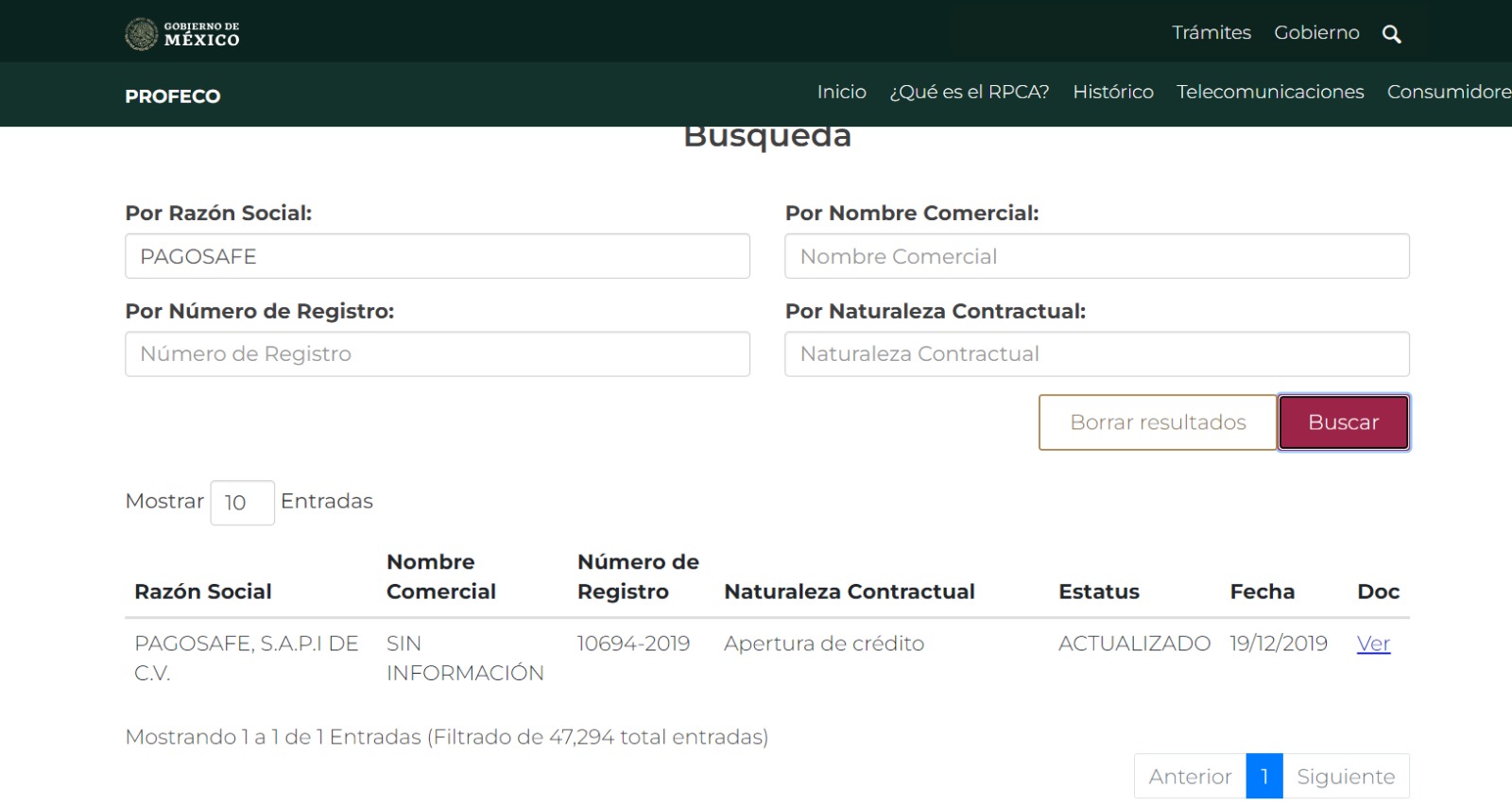

¿Digitt es confiable? ¿La regula la CONDUSEF o la Profeco?

Esta compañía es una SAPI que cuenta con más de 6 mil clientes en México.

Digitt ha logrado consolidar 320 millones de pesos en deudas, de acuerdo con su sitio web.

Opera de manera legal con la razón social PAGOSAFE, S.A.P.I. DE C.V, la cual está registrada en el Buró de Entidades Comerciales de la Profeco, lo que significa que, en caso de tener algún inconveniente con la compañía, será esta entidad quien te brindará asesoría.

¿Quién puede solicitar un préstamo en Digitt?

Los préstamos de Digitt están dirigidos a personas que tengan deudas desde 10 mil hasta 150 mil pesos en una o hasta 5 tarjetas de crédito, y que todavía estén al corriente en sus pagos, es decir, que al menos estén realizando el pago mínimo en cada una.

Si tú ya dejaste de pagar y ya tienes marcas negativas en Buró de crédito, esta no sería una opción para ti y quizá podrías pedir ayuda a una Reparadora de Crédito.

¿Cómo funciona Digitt México?

Los préstamos de consolidación de deudas como los que ofrece Digitt se caracterizan por tener tasas de interés bajas, por lo que al utilizarlos para liquidar tus tarjetas, reducirías el monto que pagas hoy por intereses y además, tendrías una sola deuda.

Y, como es un préstamo a pagos fijos, tendrías la certeza de cuándo terminarás de pagar.

Claro, una vez que liquides tus tarjetas de crédito con este préstamo, debes dejar de utilizarlas, de lo contrario, vas a tener dos o más deudas.

El proceso para liquidar tus tarjetas con un préstamo de Digitt funciona así:

Al ser aprobado, Digitt te preguntará qué tarjetas de crédito quieres liquidar, y algo que nos parece positivo de esta compañía es que ellos depositan directamente a tu banco, así que no tendrás la tentación de utilizar el dinero en otra cosa.

| Características de los préstamos de Digitt | |

| Tipo de préstamo | Consolidación de deudas |

| Monto máximo | $10,000 MXN |

| Monto mínimo | $150,000 MXN |

| Plazos de pago | 6 a 24 meses |

| Tasa de interés | Entre 23% y 42% (según perfil crediticio) |

| Comisiones | N/A |

| Depósito del dinero | Se deposita directamente a tus acreedores. |

| Requisitos | Tener buen historial crediticio. |

| Entidad que la supervisa | Profeco |

Importante: si las deudas de tus tarjetas de crédito representan un gran porcentaje de compras a meses sin intereses y las transfieres a Digitt, estarías pagando intereses por algo que hoy el banco no te está cobrando nada.

Así que no te recomendamos usar el préstamo para liquidar este tipo de deudas.

Lo que sí te convendría sería liquidar solo el saldo para no generar intereses, y luego, liquidar el saldo pendiente hasta que se venzan tus meses sin intereses.

¿Qué tarjetas de crédito se pueden liquidar con los préstamos de Digitt?

Las tarjetas de crédito que te permite liquidar Digitt pueden ser:

- Tarjetas de crédito bancarias.

- Tarjetas no bancarias, incluyendo los nuevos jugadores como Vexi, Nu, Rappi, Mercado Pago, entre otros.

- Y tarjetas departamentales como Liverpool, Palacio de Hierro y Suburbia; a excepción de la tarjeta departamental de Coppel.

¿Cuánto te puede prestar Digitt?

Digitt ofrece préstamos desde 10 mil hasta 150 mil pesos, así que, si la deuda de tu tarjeta de crédito es mayor del monto máximo, no podrás usar este préstamo para consolidarla.

¿Qué plazos ofrece Digitt en sus préstamos?

Los plazos de pago en Digitt varían dependiendo del monto que requieras para consolidar tus deudas de tarjetas, pero estos suelen ser desde 6 hasta 24 meses.

| Monto Solicitado | Plazo (MESES) |

|

$10,000 - $15,000 MXN |

6, 9 o 12 |

|

$15,001 - $35,000 MXN |

6, 9, 12 o 15 |

|

$35,001 - $60,000 MXN |

9, 12, 15 o 18 |

|

$60,001 - $150,000 MXN |

12, 15, 18 o 24 |

Además, podrás realizar pagos anticipados y liquidar antes de que termine el plazo, sin comisión por penalización.

¿Cuánto cobra Digitt por sus préstamos?

Digitt no tiene comisiones por apertura, disposición o administración, lo que sí cobran competidores del mismo segmento, como Yotepresto que tiene comisiones de hasta 4.9% por apertura y de hasta 299 pesos mensuales por administración.

En cuanto a la tasa de interés anual que asigna Digitt, esta depende del perfil de cada usuario y del monto que solicite, pero te podemos decir que van desde el 23% hasta 42% anual.

Aunque de acuerdo con esta compañía, la tasa promedio que asigna es del 29% anual, lo cual quiere decir que solo podrían obtener ahorros considerables aquellas personas que estén pagando tasas mayores al 40%anual.

Y desgraciadamente muchos de los mexicanos estamos en este caso. Te damos algunos ejemplos:

- La tarjeta de crédito BBVA azul tiene una tasa de interés promedio ponderada por saldo de 50.65% anual.

- La tarjeta Clásica de Banamex tiene una tasa de interés promedio ponderada anual de 64.40%.

- La tarjeta de crédito Nu tiene una tasa promedio ponderada anual fija de 86.16%.

- Y otro ejemplo, es la tarjeta de crédito Stori que tiene una tasa de interés anual ordinaria del 113%.

Aunque solo podrás saber cuánto ahorrarás en intereses con un préstamo de Digitt al realizar una simulación de tu préstamo en el sitio web de la compañía.

¿Cuántas veces se puede renovar un préstamo en Digitt y en cuánto tiempo?

Puedes renovar el préstamo de Digitt más de una vez, siempre y cuando hayas liquidado el primer crédito que te hayan otorgado.

¿Cómo pedir un préstamo en Digitt?

Si deseas comenzar la solicitud del préstamo de Digitt, la puedes realizar solamente desde el sitio web oficial, siempre y cuando cumplas con los siguientes requisitos:

- Contar con buena calificación crediticia en Buró de Crédito (es decir, no tener atrasos mayores a 90 días en tus créditos actuales).

- Presentar comprobantes de ingresos (pueden ser estados de cuenta, recibos de nómina, entre otros).

Al cumplir con estos puntos deberás registrarte con tus datos personales y con la documentación correspondiente; este proceso te tomará aproximadamente 5 minutos.

Sin embargo, debes considerar que los asesores de Digitt pueden tardar hasta 48 horas en darte una respuesta después de terminar tu solicitud.

También ten en cuenta que si eres aprobado, la compañía realizará el pago a la tarjeta de crédito en un plazo máximo de 3 días.

Así que debes mantenerte al día con tus pagos hasta que Digitt liquide el saldo de tus tarjetas.

En caso de que te rechacen la solicitud en Digitt puedes volver a intentarlo 3 meses después.

Pero eso sí, ten en cuenta que solo puedes solicitar este préstamo si eres titular de la tarjeta o tarjetas de crédito a saldar, ya que no podrás pedirlo para ayudar a cubrir la deuda de un familiar o conocido.

¿Cómo se pagan los préstamos de Digitt?

Una vez que te autoricen el crédito en Digitt, deberás hacer tus pagos de forma mensual, mediante alguna de estas dos modalidades:

- Domiciliando tus pagos en cualquier cuenta de débito que tengas.

- A través de una transferencia SPEI.

¿Qué herramientas digitales ofrece Digitt para administrar sus créditos?

Considera que Digitt no cuenta con una aplicación móvil para solicitar o llevar un control de los préstamos que realices.

Así que la única herramienta digital que tendrás para solicitarlos y revisar los pagos que se hacen mes con mes es a través de la cuenta que hayas creado en su sitio web.

¿Te convienen los préstamos de Digitt?

Después de conocer lo que ofrece Digitt, decidimos darle una calificación de 3.8 estrellas de 5.

Como vimos, es una empresa legalmente establecida y regulada por las autoridades mexicanas.

No tiene comisiones por apertura ni administración del préstamo, y su trámite es en línea, por lo que no tendrás que salir de casa para solicitarlo.

Además, te ayuda a liquidar deudas no solo de tarjetas de crédito bancarias, sino también de algunas tiendas departamentales y fintechs.

Otro punto a favor de Digitt es que ellos liquidan directamente las deudas con tus bancos, lo cual te quitará la tentación de usar el dinero para otra cosa.

Sin embargo, lo que le bajó la calificación es que los usuarios que hoy pagan tasas de interés menores al 40% no se beneficiarían con ahorros significativos.

Además, en nuestra opinión, el monto máximo de 150 mil pesos podría ser insuficiente para algunos deudores de tarjetas de crédito.

Por último, debes considerar que, de acuerdo a comentarios de usuarios, es probable que si tienes un alto grado de endeudamiento, no seas aprobado por Digitt para un préstamo.

Ahora nos gustaría conocer tus opiniones sobre este préstamo, ¿crees que es una alternativa para reducir los intereses de las deudas tus tarjetas de crédito? Escríbenos tus comentarios.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS