La DiDi Cuenta promete hasta 15% de rendimiento anual, sin saldo mínimo ni comisiones y tu dinero siempre disponible, ¿realmente funciona así?

Decidimos abrirla para ponerla a prueba y en este artículo te diremos qué fue lo que nos gustó y no tanto de este producto, y cómo se compara frente a otras cuentas con rendimientos.

| VENTAJAS |

|

| DESVENTAJAS |

|

¿Qué es la DiDi Cuenta?

La DiDi Cuenta es un producto emitido por la plataforma de delivery y servicios de transporte que lleva el mismo nombre.

Es el cuarto producto financiero de DiDi México, después de haber lanzado DiDi Pay, los préstamos y la DiDi Card, y pudo lanzarlo tras haber obtenido en 2024 la autorización de la CNBV para comprar a la Sofipo JP Sofiexpress, una figura que le permite captar depósitos.

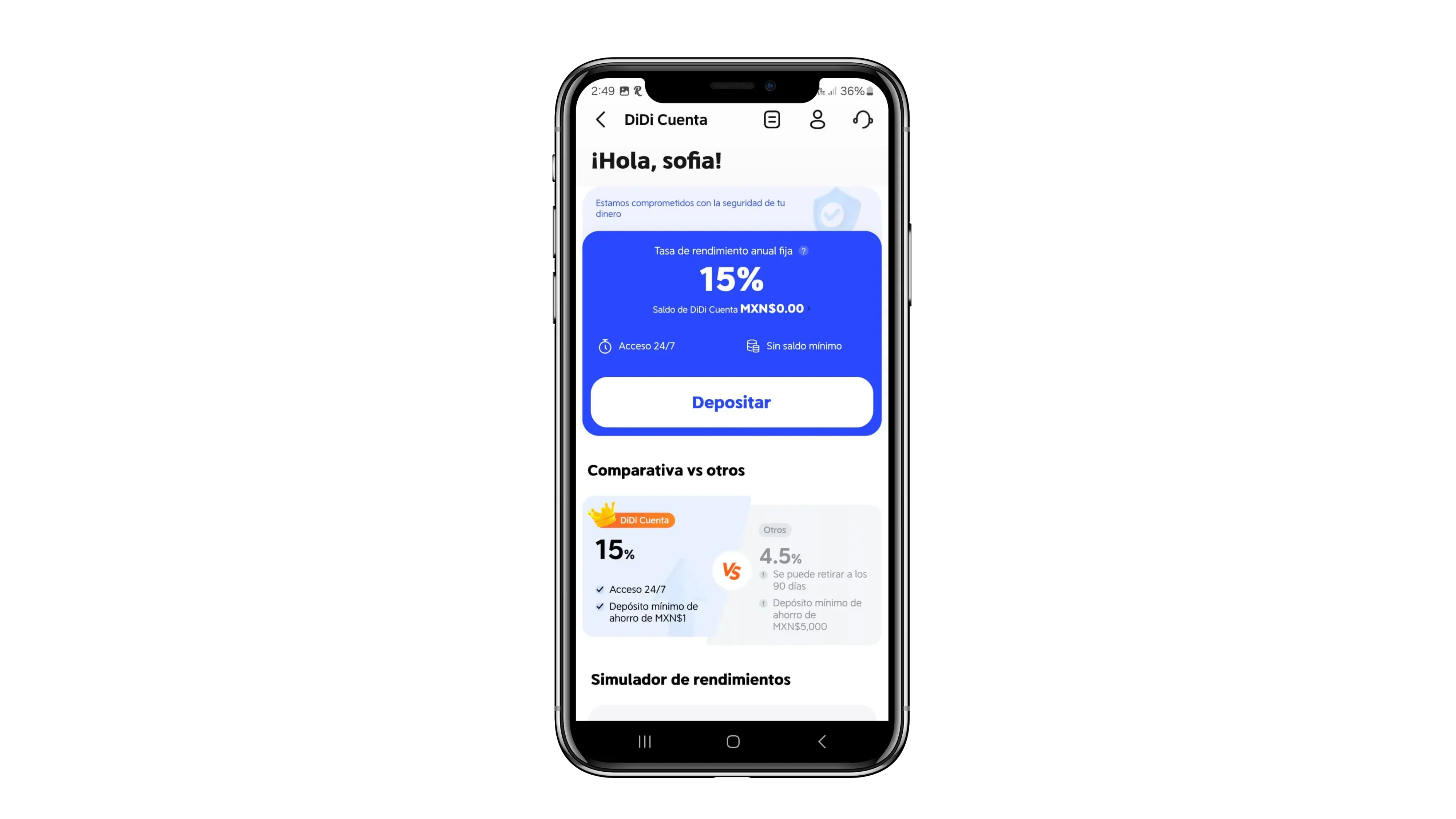

Se trata de una cuenta a la que inicialmente DiDi le apostó ofreciendo hasta 15% de rendimiento anual con liquidez inmediata.

Así que su propuesta era dar acceso a una de las tasas más altas del mercado hasta este momento sin mover tu dinero a apartados (como es el caso de Nu), ni cumplir con requisitos complicados de uso (como requiere Ualá) y tampoco está condicionada a tener que contratar productos adicionales (como lo estableció Klar).

¿Por qué DiDi lanzó una cuenta con rendimiento?

Lo que hizo DiDi es un camino similar al que han seguido otras Sofipos como Stori, Klar y Nu (quien actualmente está en proceso de convertirse en banco), entre otros.

Esto se debe a que el gran reto que tienen estos jugadores para subsistir en el sector financiero es lograr ser competitivos contra los grandes bancos que ya ofrecen una línea sólida de productos.

Y al parecer DiDi ha dado un paso más para lograrlo con su cuenta con rendimientos, capitalizando la gran base de clientes que tiene en nuestro país que supera los 10 millones de usuarios, pues esto le permite:

- Reducir costos de adquisición por cliente ofreciendo la cuenta a sus usuarios directamente a través de la app de DiDi.

- Fidelizarlos con una oferta de productos financieros diversa que resuelva sus necesidades, para que puedan dejar a su banco.

- Hacerse de capital con el dinero que depositen sus clientes a las cuentas para que pueda prestarlo a otras personas. (Esto incentivado con el rendimiento de hasta 16% anual).

- Entre otras ventajas para su negocio.

Beneficios y desventajas de la DiDi Cuenta

Para saber qué ventajas ofrece la DiDi Cuenta, decidimos abrirla para hablarte un poco su funcionalidad y experiencia de uso.

Queremos aclarar que varios de los puntos que mencionaremos, así como los juicios que emitiremos, están basados en nuestra experiencia personal y no necesariamente significa que a todas las personas les ocurra lo mismo.

En este sentido, parte de lo que evaluamos durante el tiempo que probamos la cuenta está relacionado con uno de los comentarios más frecuentes que encontramos de usuarios en redes sociales y foros de opinión, y es si la DiDi Cuenta realmente está disponible para todos o solo para algunos clientes.

Pero también, vamos a analizar aspectos del producto que sí pueden impactar a cualquier usuario, revisando las letras chiquitas de lo que promete la DiDi Cuenta.

Sobre el proceso de apertura de la DiDi Cuenta

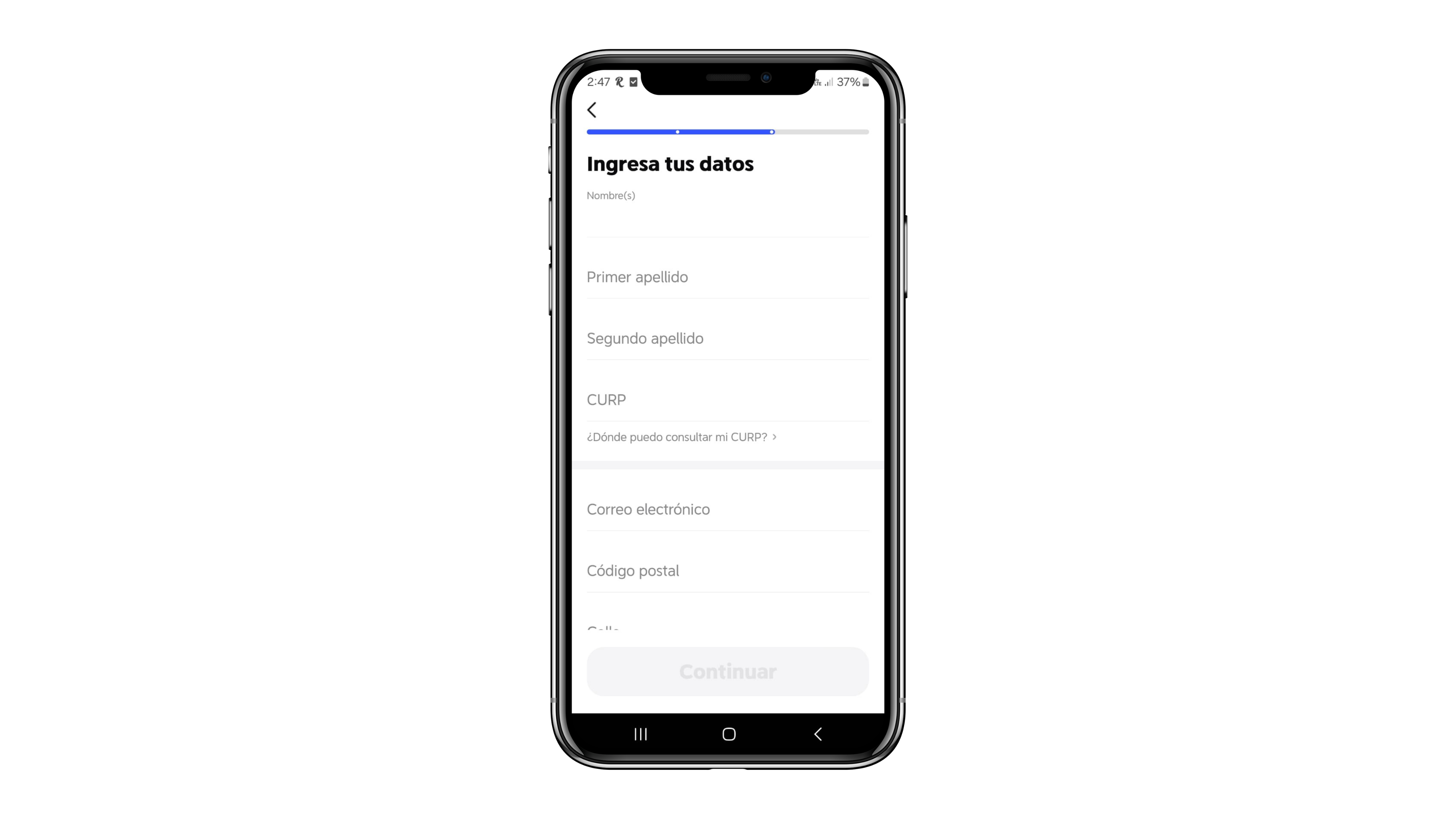

La apertura de la DiDi Cuenta se realiza completamente en línea, ya sea desde la app de pasajeros de DiDi o la de DiDi Finanzas.

En nuestro caso, teníamos la app de pasajeros y ya estaba habilitada la opción para abrir la cuenta, sin contar con otro producto financiero de DiDi.

Sin embargo, por lo que pudimos investigar, efectivamente no les aparece a todos los usuarios de la app de pasajeros, lo que nos hace pensar que están habilitando la DiDi Cuenta por etapas o por tipo de usuario.

Ahora, si únicamente tienes la app de DiDi Food, definitivamente no podrás abrir esta cuenta.

El proceso de apertura fue sencillo.

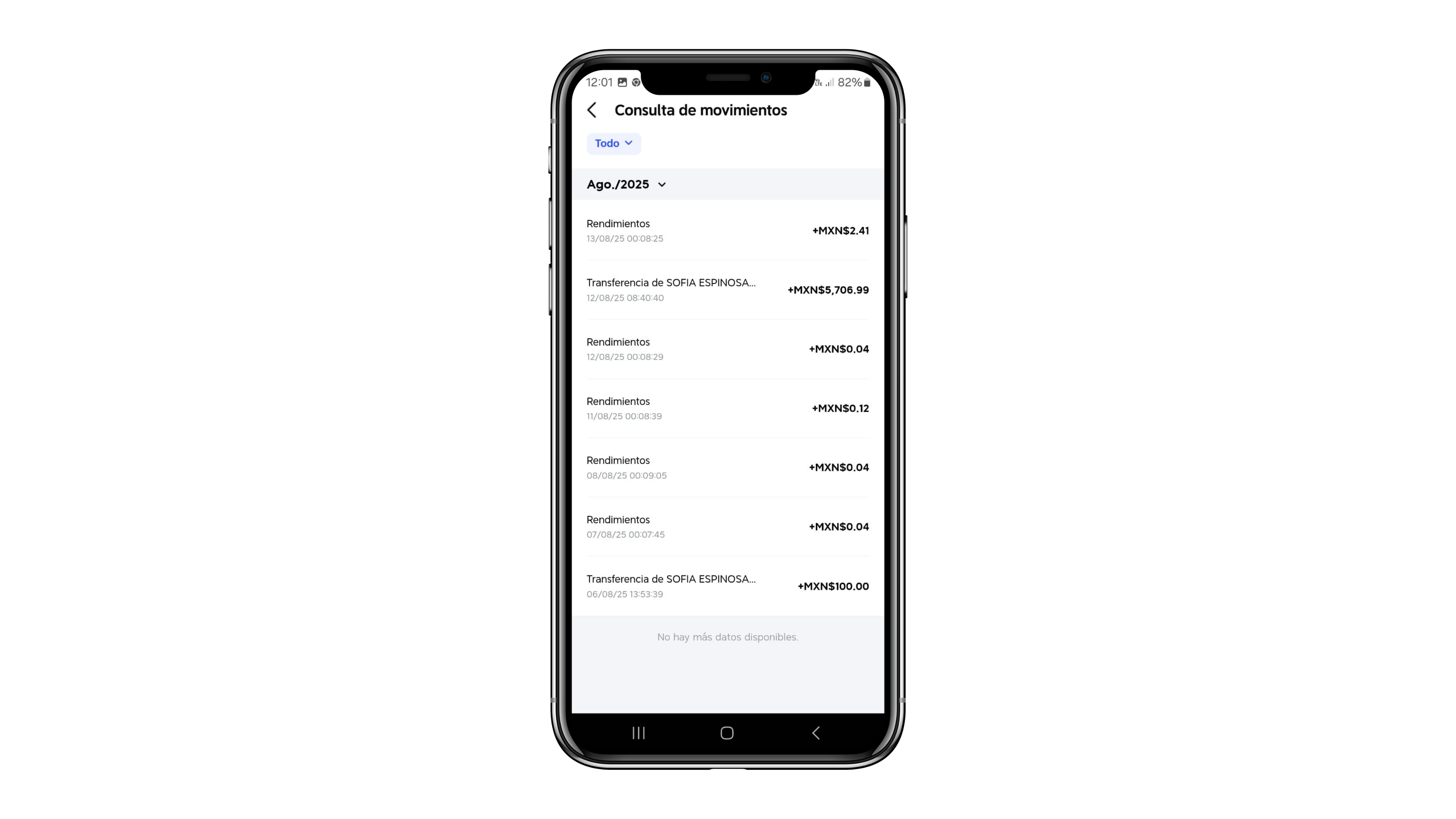

Creamos una contraseña, ingresamos nuestros datos personales, firmamos digitalmente y de inmediato recibimos por correo el contrato junto con el número de cuenta CLABE.  Una vez creada la cuenta, le hicimos una transferencia por medio de SPEI desde nuestra app bancaria (la CLABE de la DiDi Cuenta también se visualiza desde la aplicación al momento de seleccionar la opción Depositar).

Una vez creada la cuenta, le hicimos una transferencia por medio de SPEI desde nuestra app bancaria (la CLABE de la DiDi Cuenta también se visualiza desde la aplicación al momento de seleccionar la opción Depositar).

La transferencia se reflejó de inmediato y no fue necesario mover el dinero a un apartado para empezar a generar rendimientos, como sucede en Nu, por ejemplo. (Todo lo que está en el saldo genera ganancias desde el momento en que se deposita).

(Todo lo que está en el saldo genera ganancias desde el momento en que se deposita).

Límite de depósitos mensuales de la DiDi Cuenta

De acuerdo con el contrato de la DiDi Cuenta, el límite de depósitos mensuales es de 3 mil UDIS, (o sea alrededor de 25 mil 500 mil pesos).

Sin embargo, ni en las preguntas frecuentes de la aplicación ni en el contrato había claridad sobre si era posible incrementar este tope.

Así que aprovechamos para probar el servicio al cliente de la DiDi Cuenta, el cual únicamente está disponible vía telefónica.

Recibimos atención de un agente en pocos minutos y nos dijo que no hay forma de incrementar o eliminar este límite.

Esto pone en desventaja a la DiDi Cuenta frente a jugadores como Nu o Stori, donde puedes incrementar el límite de depósitos mensuales a 30 mil UDIS (o sea alrededor de 255 mil pesos).

¿DiDi Cuenta tiene un monto máximo que genera rendimientos?

El monto máximo para obtener rendimientos del 16% es de 10 mil pesos, todo lo que supere esa cantidad crece a una tasa del 8.5% anual.

El dinero sí está seguro en la DiDi Cuenta, pero...

Debes considerar que en la DiDi Cuenta tu dinero solo está protegido por un seguro que cubre 25 mil UDIS, lo que equivale a un monto aproximado de 213 mil pesos.

Así que te sugerimos no tener todos tus ahorros en esta cuenta.

¿Cómo funciona el rendimiento de la DiDi Cuenta?

Como mencionamos, al inicio la DiDi Cuenta ofrecía 16% de rendimiento anual, parejo.

Sin embargo, después optó por ofrecer la tasa más alta solo sobre un monto determinado y el resto del dinero crece a una tasa menor.

Actualmente, la DiDi Cuenta ofrece 15% por los primeros 10 mil pesos que tengas en la cuenta y el resto crece a una tasa del 7.5% anual.

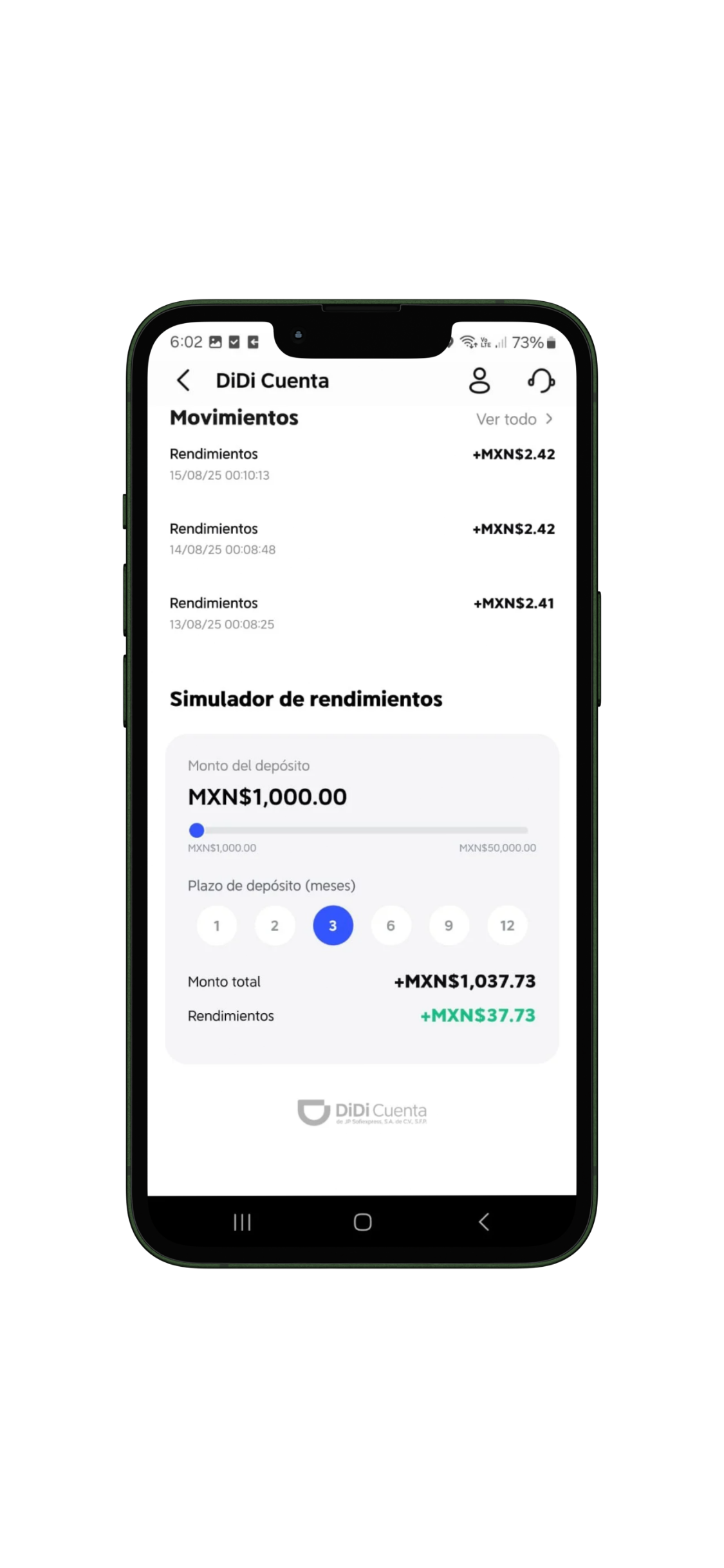

Los rendimientos que ofrece la DiDi Cuenta se calculan y depositan de manera diaria, es decir, obtendrás rendimiento sobre rendimiento; lo que se conoce como interés compuesto.

¿Hasta qué monto te conviene ahorrar en la DiDi Cuenta?

Hicimos un ejercicio y encontramos que si tienes saldos de hasta 25 mil pesos te puedes beneficiar más al invertir tu dinero en la DiDi Cuenta que en una cuenta con 10% de rendimiento anual parejo, porque aquí obtendrías una tasa de rendimiento ponderada del 10.5% anual.

Sin embargo, por esos mismos 25 mil pesos, podrías obtener una mayor tasa en otras cuentas con rendimiento, por ejemplo:

- En la Cuenta Revolut obtendrías 15% de rendimiento anual.

- En la Cuenta Nu, podrías obtener 13% de rendimiento anual si usaras una vez al mes su tarjeta de crédito o débito.

¿La DiDi Cuenta tiene tarjeta?

Algo que nos llamó la atención de la DiDi Cuenta es que funciona sin un plástico vinculado para hacer disposiciones de efectivo o pagar compras físicas, así que en caso de querer utilizar tu dinero será necesario que lo transfieras a otra cuenta.

A nuestro juicio, no es una desventaja considerando que se trata de una cuenta de ahorro y el no tener una tarjeta asociada de alguna manera te obliga a no tocar el dinero y a mantenerlo generando rendimientos.

¿Cómo se gestiona la DiDi Cuenta?

Hablando de lo que puedes realizar con la DiDi Cuenta, vimos que la aplicación cuenta con funciones básicas, como:

- Estimar a través de un simulador cuánto crecerá tu dinero con diferentes plazos y montos.

- Realizar transferencias a otras cuentas.

- Hacer recargas telefónicas de compañías como Telcel, Movistar, AT&T, entre otras.

- Pagar servicios básicos como luz y agua.

- Y comprar tarjetas de regalo de Amazon, Spotify, Starbucks, entre otras marcas.

¿Te conviene la DiDi Cuenta?

Después de haber probado la DiDi Cuenta, podemos concluir que se trata de una opción interesante para quienes quieren obtener rendimientos de montos moderados que no usarán en día a día.

En nuestra opinión, su principal fortaleza es el rendimiento de hasta 16% anual, que se deposita diariamente y se genera sin necesidad de mover el dinero a apartados especiales ni cumplir condiciones de uso.

Sin embargo, también encontramos limitaciones importantes que podrían afectar a quienes quieren ahorrar grandes cantidades de dinero.

Por ejemplo, el límite mensual de depósitos de 3 mil UDIS y el seguro de protección al ahorro, el cual es menor al que ofrecen los bancos.

Adicionalmente, el que actualmente no esté disponible para todos los usuarios de DiDi no solo podría ser una oportunidad perdida para capitalizar al 100% su base de clientes, sino que podría decepcionar a los más fieles, pues no hay claridad sobre qué criterios utiliza la compañía para habilitar la cuenta.

Si lo que buscas es una cuenta con la que puedas obtener rendimientos por el dinero que utilizas en el día a día, esta no es la opción para ti debido a que carece de un plástico para pagar este tipo de gastos.

Si tú ya pudiste abrir tu DiDi Cuenta, cuéntanos en la caja de los comentarios qué es lo que te gusta y qué cambiarías de este producto.

Fuentes:

Sitio web de DiDi

Deja de perder dinero

Deja de perder dinero

COMENTARIOS