Lo justo es que, si tu banco utiliza tu dinero para otorgar préstamos a otras personas y cobra intereses por ello, te ofrezca un rendimiento por la utilización de esos fondos.

Por esta razón, independientemente de si tu depósito es de 10, 100, o un millón de pesos, deberías recibir algún tipo de rendimiento por permitir que se use tu dinero.

No obstante, en México es común que no obtengamos beneficios por el dinero en nuestras cuentas bancarias e incluso paguemos comisiones mensuales por concepto de administración.

Ante ello, competidores como Nu México se han enfocado en cambiar esta situación a través de su cuenta de débito. Pero, ¿es seguro ahorrar e invertir dinero en esta institución?

En este artículo te contaremos si la Cuenta Nu es confiable, las ventajas y desventajas, así como nuestra opinión sobre esta tarjeta de débito.

| VENTAJAS |

|

| DESVENTAJAS |

|

¿Qué es la Cuenta Nu?

La Cuenta Nu es un producto que lanzó Nu México a finales de febrero del 2023, convirtiéndose en el segundo producto de esta compañía.

Desde su lanzamiento, la tarjeta de débito Nu se destacó como un producto innovador, ya que brinda a sus usuarios la posibilidad de obtener ganancias diarias por el dinero depositado en su cuenta.

Esto se consideró una novedad, ya que la mayoría de las cuentas bancarias en México no generan rendimientos, convirtiendo este aspecto en el eje central de su propuesta de valor.

¿Cómo funciona la Tarjeta de débito Nu?

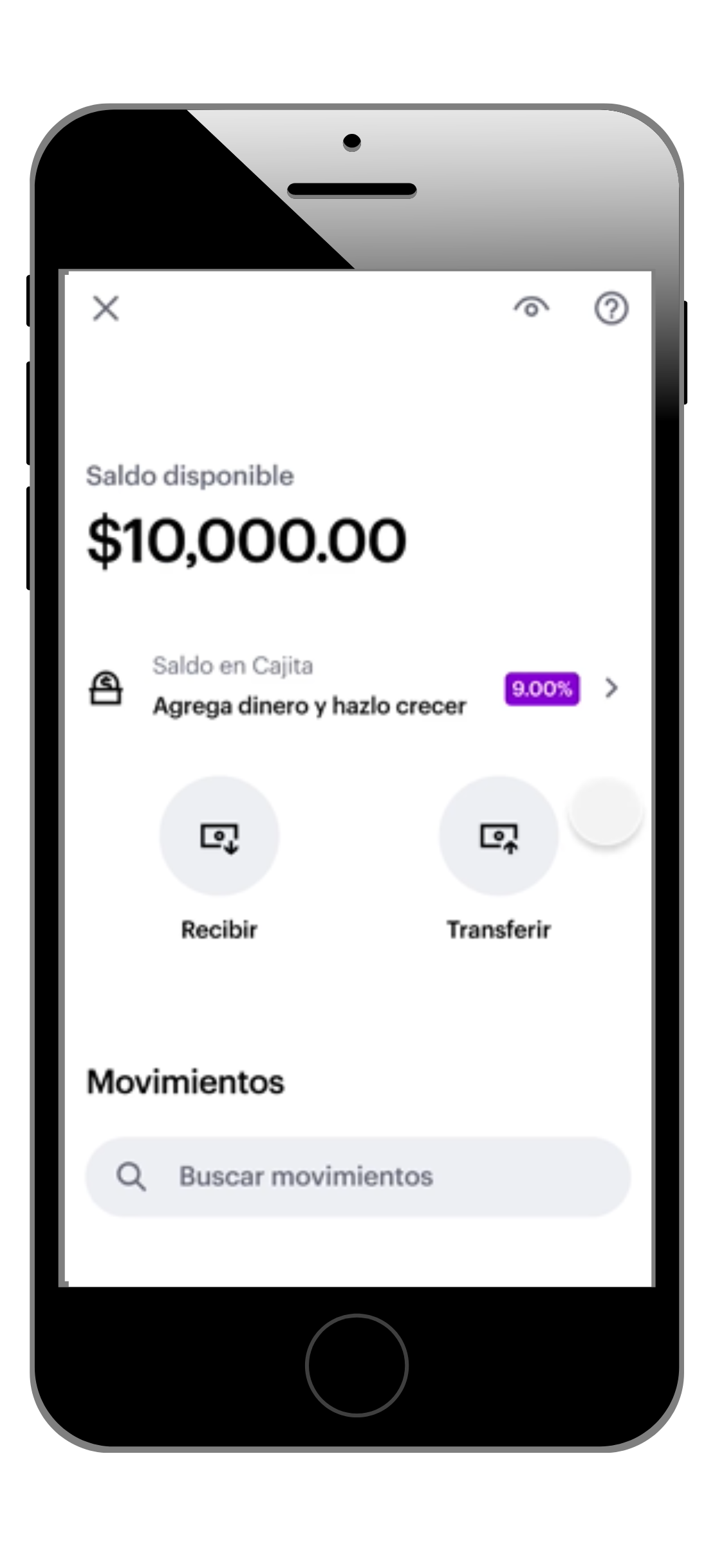

El funcionamiento de la Cuenta Nu es similar a otras cuentas digitales: puedes recibir y realizar transferencias a cualquier hora y día de la semana, el proceso de apertura y administración de tu dinero, se realiza a través de la aplicación de la financiera.

Este producto también te proporciona acceso a una tarjeta de débito, tanto física como digital, respaldada por Mastercard (distinta a la de crédito), con la cual podrás efectuar compras en tiendas físicas y en línea.

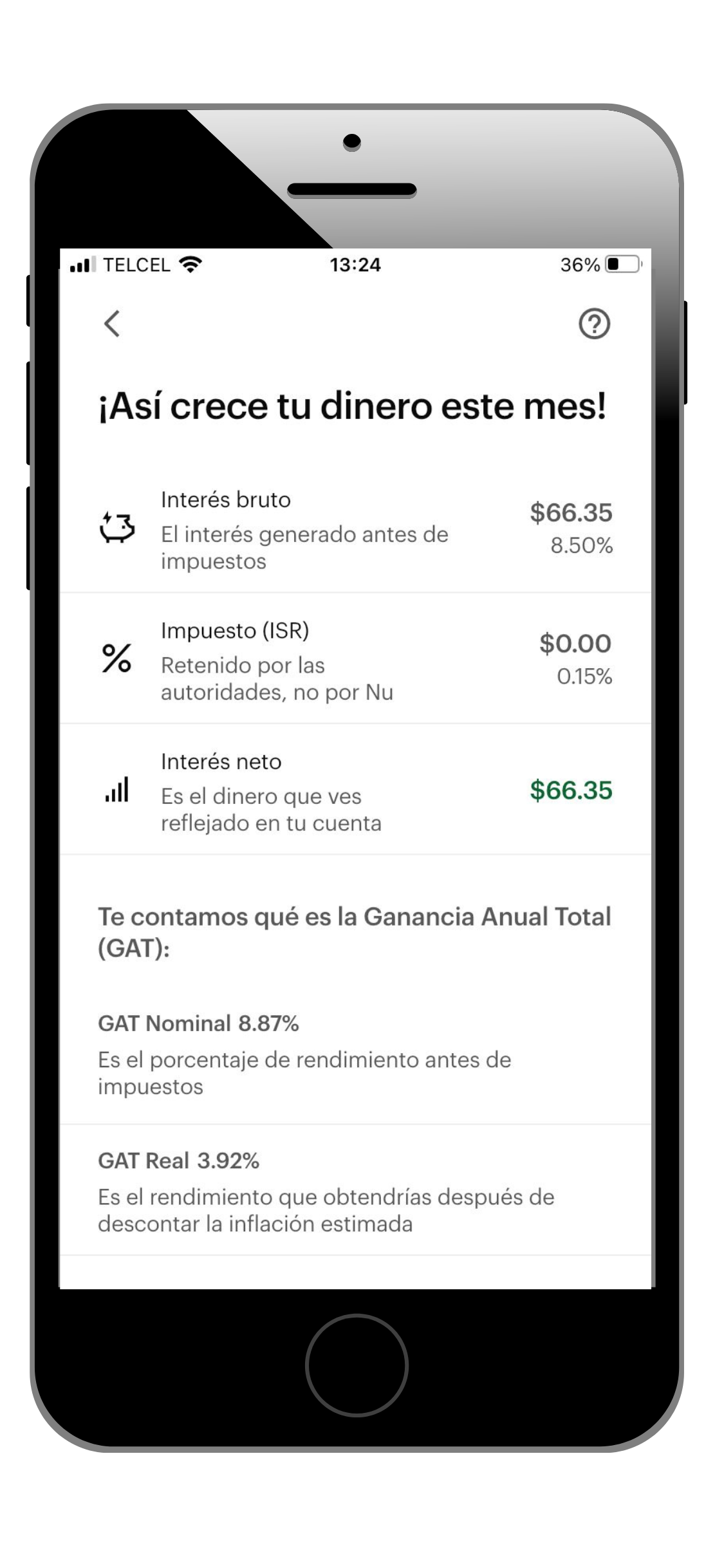

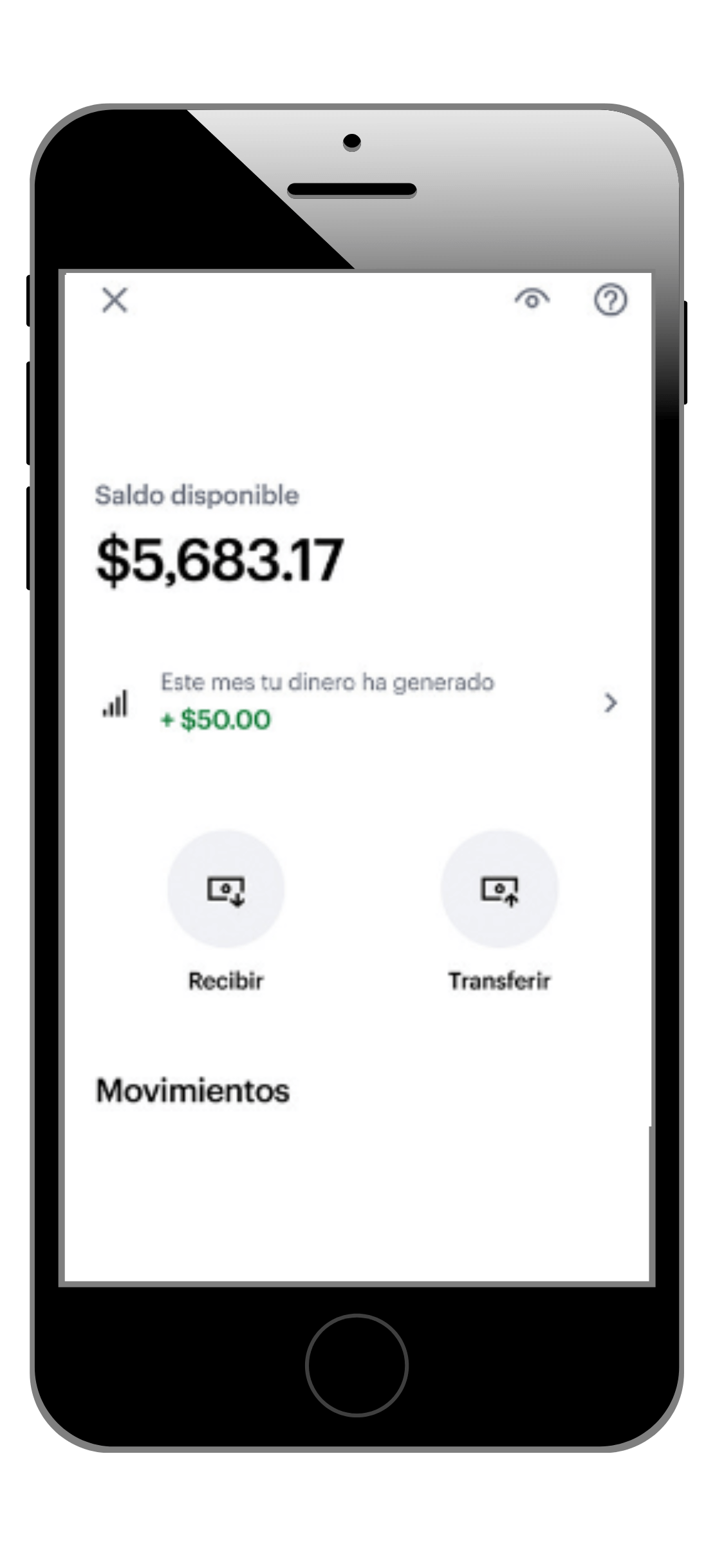

Con tu Cuenta Nu, tienes la oportunidad de ahorrar y generar rendimientos diarios por el dinero depositado en tu cuenta. Esto se logra mediante el uso de la función denominada "Cajitas Nu".

¿Cómo funcionan las Cajitas de Nu?

Las "Cajitas Nu" son una función similar a los apartados de otras cuentas, pero con el beneficio de obtener ganancias por el dinero.

Puedes abrir hasta 10 cajitas simultáneamente y asignarles tus metas de ahorro, como el pago inicial de un automóvil o unas vacaciones.

Así, además de organizar tus ahorros, los rendimientos pueden ayudar a aumentar tu dinero más rápidamente.

Al mantenerlo en las Cajitas, obtienes un rendimiento diario con una tasa anual de hasta 13%, y puedes disponer del dinero en cualquier momento.

Además, tienes la opción de congelar una o varias Cajita, lo que te permite invertir a plazos fijos.

Esto significa que deberás mantener tu dinero allí sin moverlo durante ese tiempo, y así podrás alcanzar una tasa de rendimiento de hasta 7.30% anual.

¿Qué tan segura es la Cuenta Nu?

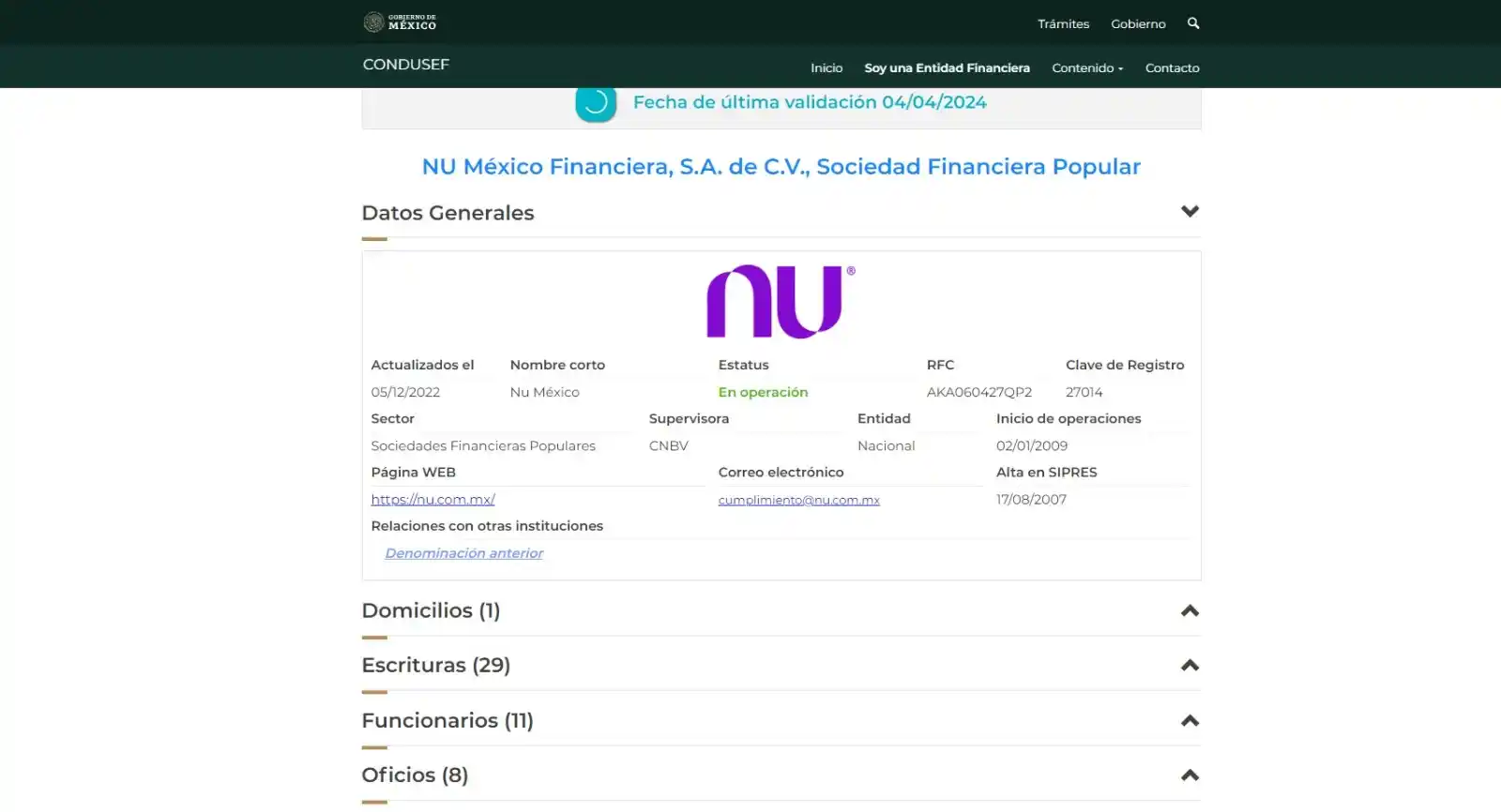

Este producto es emitido por Nu México, una Sofipo que forma parte de Nubank y que cuenta con la autorización de la CNBV para operar bajo la supervisión de la CONDUSEF.

En este sentido, la Cuenta Nu es un producto seguro para depositar tu dinero, ya que, en caso de enfrentar algún problema con la compañía, tendrás el respaldo de la Comisión Nacional Bancaria y de Valores (CNBV).

Además, la Cuenta Nu tiene un seguro que protege los ahorros de sus usuarios por un valor de 25 mil UDIS, lo que representa más de 207 mil pesos, aplicable en caso de quiebra.

Aunque esto es favorable, es importante señalar que la cobertura de este seguro es inferior a la ofrecida por los bancos mediante el IPAB, que asciende a 400 mil UDIS, o sea, 3 millones de pesos.

Beneficios de la Cuenta Nu

A pesar de no ser una cuenta de débito emitida por un banco, la Cuenta Nu tiene beneficios con los que ha logrado captar más de mil millones de dólares en depósitos en México:

- Apertura 100% en línea

- No cobra comisiones ni pide saldo mínimo

- Liquidez inmediata

- Rendimientos similares a Cetes

- Recepción de dinero del extranjero

- Pagos Contactless

Apertura 100% en línea

El proceso para abrir la Cuenta Nu se hace completamente en línea a través de la app de Nu, con algunos datos personales y una selfie. También debes tener a la mano tu INE vigente.

Luego de completar el proceso, de inmediato podrás consultar desde la app la CLABE o número de cuenta para enviar dinero a tu Cuenta Nu.

No cobra comisiones ni pide saldo mínimo

A diferencia de la mayoría de las cuentas bancarias, la Cuenta Nu no cobra comisión por apertura ni por manejo de cuenta.

Tampoco requiere mantener un saldo mínimo mensual, lo cual es una ventaja si no planeas transferirte o recibir montos similares de dinero periódicamente.

Liquidez inmediata

Con la Cuenta Nu podrás disponer siempre del dinero que mantengas en tu saldo a la vista o del que decidas no atar a un plazo.

Por ello te recomendamos dejar aquí el dinero que utilizas para realizar los pagos del día a día.

Rendimientos sin montos altos

Lo atractivo de la Cuenta Nu es que ofrece rendimientos similares a Cetes, por el dinero que ates a plazos cortos, esto sin importar el monto que inviertas.

Esto es muy importante, porque muchas personas piensan que para obtener ganancias por su dinero es necesario tener grandes cantidades o mantenerlo comprometido por años.

Por eso es justo decir que la Cuenta Nu busca democratizar el acceso a rendimientos a niveles muy competitivos a cualquier persona, ya sea que quiera ahorrar un peso o mil pesos.

Los rendimientos que puedes obtener con la Cuenta Nu son los siguientes:

| ¿Cuánto obtienes de rendimiento con la Cuenta Nu? | |

| Plazo | Rendimiento anual |

| 7 días | 7.05% |

| 28 días | 7.10% |

| 90 días | 7.20% |

| 180 días | 7.30% |

| Disponibilidad 24/7 | 7% |

| Cajita Turbo | 13% |

Solo considera que los rendimientos de Nu pueden cambiar. Por ello te sugerimos revisar con frecuencia en el sitio oficial de Nu y cuál es la tasa vigente.

Estos rendimientos los verás reflejados cada día, sin hacer absolutamente nada.

Adicionalmente, Nu tiene una opción llamada Cajita Turbo con la que busca incentivar que sus clientes utilicen su tarjeta de débito o crédito.

En caso de realizar al menos una compra al mes con cualquiera de estos 2 productos, se habilitará en tu cuenta Nu la Cajita Turbo con la que podrás obtener rendimientos del 13% anual.

Solo considera que este rendimiento aplica para los primeros 25 mil pesos.

Recepción de dinero del extranjero

Otra función interesante de la Cuenta Nu es que puedes recibir dinero desde Estados Unidos, lo cual es positivo si tienes un familiar que te envía dinero con frecuencia.

Otra función interesante de la Cuenta Nu es que puedes recibir dinero desde Estados Unidos, lo cual es positivo si tienes un familiar que te envía dinero con frecuencia.

La recepción de remesas en la Cuenta Nu se hace a través de Félix Pago, una plataforma que se enfoca en este tipo de transacciones, de manera sencilla siguiendo estos pasos:

- Ve a la app de Nu

- Selecciona la opción Recibir

- Haz clic en Recibe dinero desde Estados Unidos

- Acepta el Aviso de Privacidad

- Y comparte a quien te enviará el dinero el enlace que se generó

Pagos contactless

Al igual que sucede con la tarjeta de crédito Nu, puedes dar de alta la tarjeta de débito Nu en Apple Pay o Google Pay.

Esto te permite hacer compras sin contacto, más rápidas y seguras a través de tu celular o smartwatch.

Desventajas de la Cuenta Nu

Aunque la Cuenta Nu sí tiene beneficios únicos para quienes buscan obtener algo por su dinero, en nuestra opinión, existen algunos aspectos que debes considerar antes de dejar a tu banco y abrir tu cuenta en Nu:

- Límite de depósitos mensuales menor que en un banco

- Comisiones por retiro de efectivo

- Aplicación básica

Límite de depósitos mensuales

El monto máximo que puedes depositar mensualmente después de validar tu identidad en la Cuenta Nu son 30,000 UDIs, o sea alrededor 248 mil pesos.

Ojo, no es el saldo que puedes tener, sino la suma de montos mensuales que puedes depositar.

Si bien este monto puede ser suficiente para la mayoría de usuarios, es una limitante con respecto a los bancos.

Comisiones por retiro de efectivo

Aunque Nu no cobra comisiones por retirar efectivo de su cuenta, al no tener una red de cajeros automáticos propios, deberás pagar una comisión al banco dueño del cajero cada vez que hagas una disposición con la tarjeta de débito Nu, la cual puede ser de hasta 40 pesos dependiendo del banco.

También puedes planificar tus retiros para realizarlos en los supermercados con los que Nu tiene alianza:

- Walmart

- La Comer

- Chedraui

- Soriana

Si bien es una solución acertada, consideramos más viable que Nu en algún momento considere tener cajeros automáticos propios para no depender de terceros para que sus clientes hagan estas operaciones sin comisión, o al menos aliarse con los bancos que permitan el uso de cajeros compartidos.

Aplicación básica

Actualmente, a través de la app de Nu se pueden realizar algunas de las operaciones básicas del día a día, entre las que se encuentran:

- Hacer transferencias vía SPEI para ingresar y retirar dinero de tu cuenta.

- Ver el crecimiento diario de tu dinero.

- Acceder a la tarjeta física y virtual.

- Pagar servicios

- Hacer recargas telefónicas.

| CALIFICACIÓN DE LA APP NU* |

| Google Play con 4.8 estrellas |

| App Store con 4.6 estrellas |

| Calificación promedio: 4.7 estrellas |

*Calificación calculada en 2026.

¿La Cuenta Nu es buena?

Después de analizar las ventajas y desventajas de la Cuenta Nu, decidimos darle una calificación de 4.7 estrellas de 5.

En nuestra opinión, la Cuenta Nu es una herramienta que puede ayudarte a crecer tu dinero sin necesidad de ahorrar grandes cantidades, incluso, sin comprometer tu dinero a plazo, pero sobre todo sin pagar comisiones.

Además, te ayudará a estar más organizado, y existen formas de evitar las comisiones por disposición de efectivo, usándola en conjunto con una cuenta bancaria tradicional.

Desafortunadamente, para las personas que aún prefieren tener atención de una persona en una sucursal, o la solidez de una entidad con una licencia bancaria que incluya una protección mayor a los ahorros, Nu aún tiene que superar estas barreras en nuestro país.

Aún con esto, Nu tiene la ventaja de contar con aproximadamente 5.5 millones de clientes en México que ya son fans de la marca y de su servicio, y que estarán dispuestos a sacrificar algo de incomodidad por la atención y el servicio que brinda Nu.

Pero una vez que alcance cifras de clientes similares a las de los grandes bancos (estamos hablando de millones de usuarios) habría que ver qué tan sostenible será su modelo.

Coméntanos, ¿qué opinas de la cuenta Nu?, ¿crees que es un fuerte rival para otros productos con rendimientos? Y si tú ya tienes esta cuenta, escríbenos cómo ha sido tu experiencia con ella.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS