Si formas parte de los usuarios que aún no reciben rendimientos por el dinero que mantienen en su cuenta bancaria, debes saber esto.

Aquí te vamos a hablar de la tarjeta de débito Klar, que está ligada a una cuenta con la que puedes obtener hasta 15% de rendimiento anual, con disponibilidad las 24 horas, todos los días de la semana.

Quédate porque te vamos a contar qué hay detrás de este beneficio, así como las ventajas y desventajas de esta cuenta; y al final te diremos qué calificación le dimos para que tomes una decisión informada.

| VENTAJAS |

|

| DESVENTAJAS |

|

¿Klar es un banco?

Klar es una compañía que inició operaciones en 2019 ofreciendo tarjetas de crédito principalmente a personas que no tienen historial crediticio.

Cuatro años después, compró la Sofipo Servicios Financieros Alternativos, para poder ofrecer una cuenta de ahorro con rendimiento y opciones para invertir a plazos.

Y como dato curioso, actualmente, está en proceso de convertirse en un banco, esto debido a que en 2024, Klar — compró Bineo, no por su marca, sino por su licencia bancaria.

Esto permitiría que Klar amplíe su oferta de productos en el futuro, incluyendo, incluyendo cuentas de ahorro e inversión protegidas por el IPAB, cuentas de nómina, seguros, entre otros.

¿Qué es la Cuenta Klar (Tarjeta de débito Klar)?

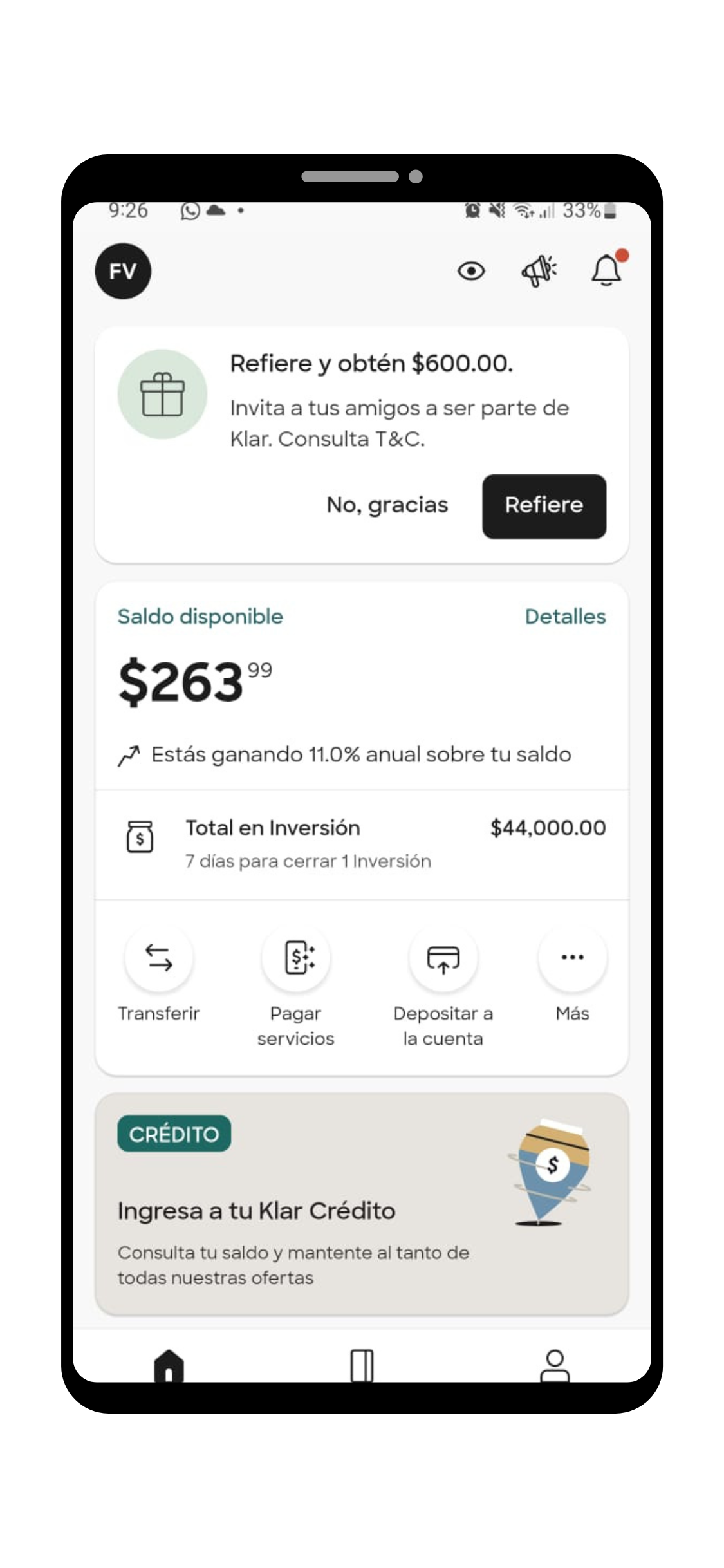

La Cuenta Klar es un producto completamente digital que se puede abrir desde la plataforma de Klar, sin requerir un saldo mínimo para su operación, está vinculada a una tarjeta de débito Mastercard, la cual permite realizar compras en comercios físicos y retiros de efectivo.

Sin embargo, es importante tener en cuenta que, aunque Klar no aplica comisión por los retiros, al carecer de cajeros automáticos propios, deberás cubrir la comisión que establezca el banco propietario del cajero donde realices la operación, la cual puede superar los 30 pesos.

Para mitigarlo, esta compañía ofrece hasta dos retiros sin costo al mes si eres usuario Plus (es decir, si gastas al menos 3 mil pesos al mes con tu tarjeta de débito o crédito Klar, en caso de tenerla), o si cuentas con la tarjeta de crédito Klar Platino.

¿Qué rendimientos ofrece la Cuenta Klar?

Un aspecto relevante de la Cuenta Klar es la posibilidad de obtener hasta 15% de rendimiento anual por el dinero disponible en todo momento, a través de dos modalidades: Estándar y Plus (esta última también para quienes cuentan con la tarjeta Klar Platino).

La cuenta Estándar ofrece un rendimiento del 3 por ciento por el dinero que mantengas en tu cuenta, desde un peso y con disponibilidad 24/7.

Si bien hemos visto que los rendimientos de las cuentas de ahorro han bajando, esta tasa es 57.1% menor a la que ofrece Cetes, que al momento de grabar este video está ofreciendo 7.31 por ciento anual por el dinero siempre disponible.

Ahora, si deseas apartar una parte del saldo que tengas en Klar para restringir el acceso a esos fondos sin comprometerlos a un plazo fijo, puedes transferirlo a Inversión Flexible, donde recibirás un rendimiento anual del 6 por ciento desde 100 pesos.

Y si quieres obtener la tasa más alta, que es del 6.5 por ciento anual, deberás dejar tu dinero durante un plazo de hasta 365 días, sin poder tocarlo,

La otra forma para obtener mayores rendimientos es siendo nivel Plus o teniendo la tarjeta Klar Platino. Al ser nivel Plus obtienes 5 por ciento de rendimiento con liquidez inmediata hasta obtener 15% anual.

En esta modalidad puedes obtener un rendimiento anual de hasta 15%. Sin embargo, es importante señalar que esta tasa aplica únicamente para un monto máximo de 25 mil pesos y con liquidez inmediata. Con este límite, Klar busca destacar una tasa atractiva, aunque esta estrategia no necesariamente está dirigida a quienes buscan alternativas de ahorro a largo plazo.

Es similar a lo que han hecho otros jugadores como Nu, Ualá, Mercado Pago, entre otros.

Y al igual que en Klar Estándar, si eres nivel Klar Plus puedes garantizar un rendimiento a largo plazo, en este caso puede ser de hasta 8.5% anual si estás dispuesto a no tocar tu dinero por hasta un año.

Además, ambas modalidades (Estándar y Plus) te dan acceso al Fondo de rendimientos, dónde se acumulan las ganancias generadas, ya sea con liquidez inmediata o mediante inversiones flexibles y/o a plazos; y el total crece diariamente a una tasa del 15% anual.

Las ganancias de la cuenta Klar se calculan de manera diaria, por lo que, al irse sumando al monto inicial, tu dinero tendrá un interés compuesto.

En términos de impuestos, están exentos hasta un valor de 5 UMAS anualizadas, lo que equivale a aproximadamente 198 mil pesos.

👉Suscríbete a nuestro canal de YouTube

¿Cómo y dónde retirar efectivo de la Cuenta Klar?

Puedes retirar efectivo de tu Cuenta Klar en cualquier cajero automático bancario o tienda departamental que acepte tarjetas Mastercard.

Sin embargo, debes considerar que debido a que Klar no tiene una infraestructura propia de cajeros, deberás pagar la comisión que cobre la tienda departamental o el banco dueño del cajero automático donde decidas hacer tu disposición de efectivo.

Para mitigarlo, esta compañía ofrece hasta dos retiros sin costo al mes si eres usuario Plus o si cuentas con la tarjeta de crédito Klar Platino.

¿Qué herramientas digitales tiene Klar para administrar su cuenta?

La cuenta de débito Klar se maneja a través de la app Klar, la cual está disponible para dispositivos iOS y Android con una calificación promedio de 4.5 estrellas en las tiendas de aplicaciones, lo cual nos hace pensar que sus usuarios están satisfechos con las funcionalidades y experiencia de uso.

Quizá la aplicación podría ser más eficiente con ciertas operaciones, pues algunos usuarios aseguran que las transferencias SPEI pueden tardar hasta 30 minutos en reflejarse.

| CALIFICACIÓN DE KLAR APP* |

| Google Play con 4.6 estrellas |

| App Store con 4.5 estrellas |

| Calificación promedio: 4.5 estrellas |

*Calificación calculada a noviembre 2025

¿Te conviene tramitar la cuenta Klar?

Esta cuenta podría ser una buena opción para obtener rendimientos por tus ahorros pequeños de corto o mediano plazo, inclusive sin perder la posibilidad de utilizarlos en cualquier momento.

Especialmente, te podría convenir si gastas de forma regular con tu tarjeta, ya que así podrías acceder al nivel Plus que te da mayores rendimientos (incluyendo el 15 por ciento por un monto máximo de 25 mil pesos) y acceso a su programa de Cashback.

Sin embargo, si planeas depositar montos altos o usarla como cuenta principal para manejar tu dinero del día a día, quizá te convendría evaluar otras opciones.

Esto porque a diferencia de las cuentas bancarias no cuenta con el seguro del IPAB y los retiros en cajeros pueden generar comisiones.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS