Tu banco presta tu dinero y por ello cobra altos intereses, y a ti no te paga nada. Pero no solo eso: te cobra comisiones solo por tener tu dinero.

Así que en este artículo te vamos a presentar 9 cuentas de ahorro en México que sí te pagan por tener tu dinero, te ofrecen disponibilidad inmediata de tus fondos y en donde tus ahorros están protegidos a través de seguros.

¿Cómo elegimos las mejores cuentas de ahorro con rendimientos en este artículo?

- Primero: Las cuentas de ahorro que encontrarás en esta selección son ideales para pequeños ahorradores que buscan rendimientos en el corto plazo. Esto porque no exigen un monto mínimo para generar rendimientos o que solicitan uno muy bajo.

- Segundo: Nos aseguramos de que las cuentas seleccionadas con rendimiento brinden protección a tus ahorros, ya sea mediante el Instituto para la Protección al Ahorro Bancario (IPAB) o el Fondo de Protección de Sociedades Financieras Populares y de Protección a sus Ahorradores (Prosofipo), los cuales intervendrían en caso de que la entidad financiera quiebre.

- Tercero: Todas las cuentas de esta selección te permiten obtener rendimientos con liquidez inmediata, a una tasa mayor que Cetes, que al momento de redactar este artículo, es del 6.88% anual.

Antes de seguir leyendo nuestro listado, considera que los rendimientos que mencionaremos son los ofrecidos al momento de escribir este artículo y pueden cambiar.

Te sugerimos consultar los porcentajes vigentes en los sitios oficiales de los emisores.

Cuenta Revolut

Cuenta de ahorro con 15% de rendimiento por los primeros 25 mil pesos.

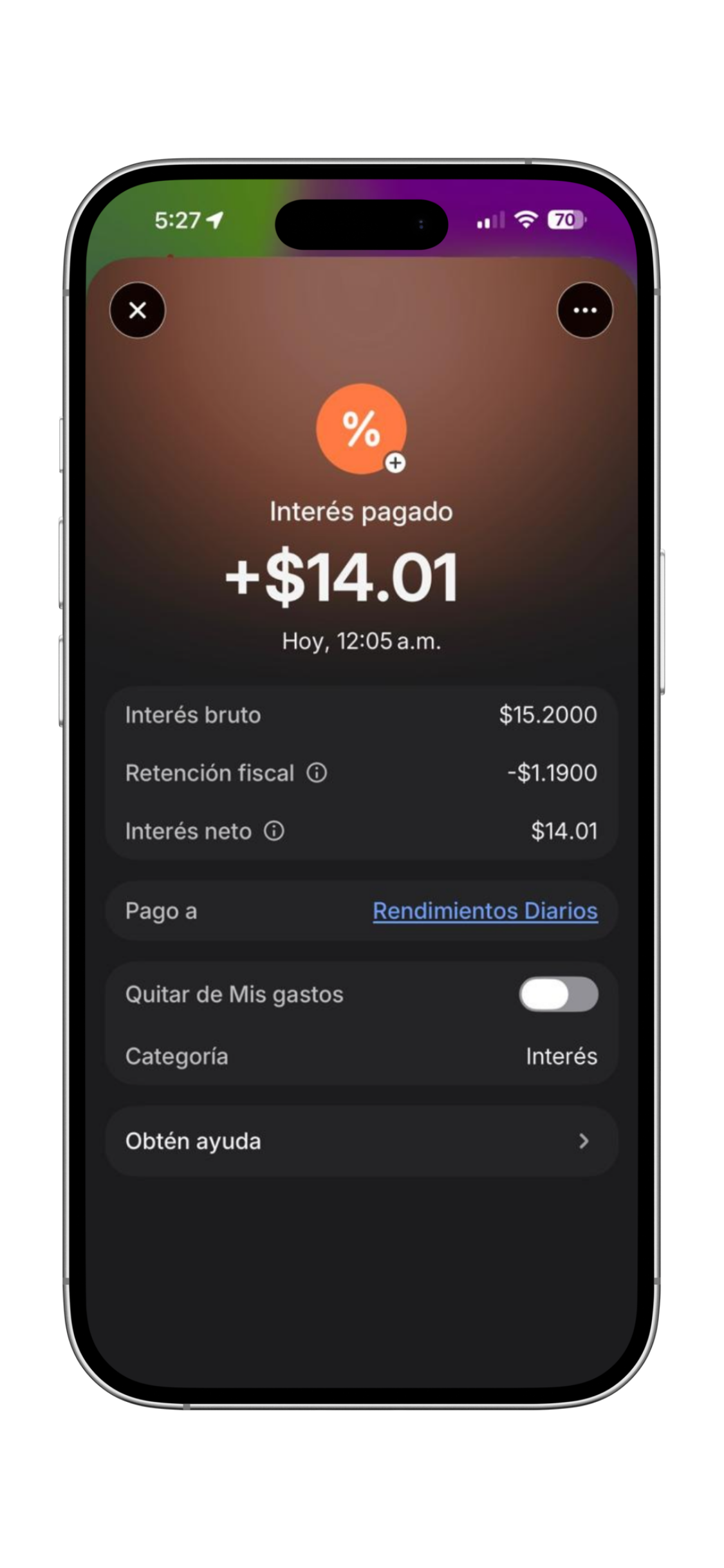

La primera cuenta con rendimiento de esta selección es la emitida por Revolut, una compañía de origen británico que opera en México con su propia licencia bancaria. Esta cuenta se abre totalmente en línea y se distingue por no tener límites de depósitos mensuales.

Para acceder al 15% de rendimiento anual sobre los primeros 25 mil pesos en tu apartado de "Rendimientos Diarios", es necesario cumplir con alguno de los siguientes criterios de elegibilidad:

Usuarios de planes superiores: Tener contratado el Plan Metal o el Plan Premium.

Usuarios del Plan Estándar: Si cuentas con el plan básico, puedes acceder al beneficio realizando las siguientes acciones dentro de un plazo de 30 días naturales:

Realizar 4 transacciones con tu Tarjeta de Débito o Crédito Revolut, cada una por un monto mínimo de $50.00 M.N.

Agregar y mantener activa tu Tarjeta de Débito o Crédito Revolut en una billetera digital (Google Wallet o Apple Pay).

A partir de aquí, las tasas según el plan que tengas.

Y es que Revolut ofrece diferentes planes de suscripción para que tú elijas entre:

- Tener una cuenta sin comisiones, con beneficios básicos y rendimientos, sin pagar nada.

- O pagar para obtener más rendimientos, membresías adicionales como la de We Work, Tinder Gold, entre otros; y algunos beneficios Mastercard World Elite, como accesos a salas VIP en aeropuertos.

En este sentido, todo lo que supere los primeros 25 mil pesos hasta un millón de pesos, puede crecer a una tasa de hasta 7.5% anual.

Y a partir de un millón de pesos, el rendimiento puede ser de hasta 5% anual.

| Monto | Plan Estándar | Plan Premium | Plan Metal |

| $0 a $25,000 MXN | 15% | 15% | 15% |

| $25,000.01 MXN a $1,000,000 MXN | 7% | 7.30% | 7.50% |

| $1,000,000.01 MXN o más | 4.50% | 4.80% | 5% |

*Actualizada a junio 2026

Los rendimientos de la cuenta Revolut se calculan diario y se van sumando al saldo, o sea que genera interés compuesto y se te depositan previa retención del impuesto.

Ahora, ¿hasta qué monto Revolut te permite recibir más rendimiento que Cetes?

Ahora, ¿hasta qué monto Revolut te permite recibir más rendimiento que Cetes?

Hicimos el cálculo considerando las tasas del plan Estándar y encontramos que:

Si tienes saldos de hasta un millón 105 mil pesos te puedes beneficiar más al invertir tu dinero aquí porque obtendrías una tasa ponderada mayor a Cetes.

El proceso para abrir la cuenta Revolut se hace desde su aplicación.

Lee nuestro review completo de la Cuenta Revolut.

Cuenta Digital Mifel

Cuenta de ahorro con 10% de rendimiento por hasta 500 mil pesos.

Otra opción para recibir rendimientos con disponibilidad 24/7 es la Cuenta Digital Mifel.

Otra opción para recibir rendimientos con disponibilidad 24/7 es la Cuenta Digital Mifel.

Ofrece un rendimiento anual del 10% en todos tus ahorros desde 100 pesos, con un tope de 500 mil pesos.

Todo lo que supere esta cantidad, no genera rendimientos.

.png)

Algo que nos gusta de la cuenta digital Mifel es que puedes establecer objetivos de ahorro y que te premia por ahorrar diferentes montos con cupones de descuento que puedes usar en más de 15 comercios.

Y como es un banco, tu dinero está protegido por una cantidad mucho mayor que en las Sofipos.

En cuanto al límite de depósitos, con la cuenta digital Mifel podrás recibir hasta 3 mil UDIs al mes (aproximadamente 26 mil pesos).

Si necesitas incrementar el monto, puedes hacerlo convirtiendo tu cuenta a Digital Evoluciona con la que podrás recibir hasta 30 mil UDIs, es decir, 260 mil pesos, aproximadamente.

El proceso para abrir la cuenta digital Mifel se realiza en línea desde la aplicación de Mifel.

Lee nuestro review completo de la Cuenta Digital Mifel.

Cuenta Open

Cuenta de ahorro con hasta 13% de rendimiento por el dinero que muevas al Apartado Open.

La siguiente cuenta que otorga rendimientos con liquidez inmediata es la emitida por Openbank, el banco digital que inició operaciones en 2025 con su propia licencia bancaria.

La siguiente cuenta que otorga rendimientos con liquidez inmediata es la emitida por Openbank, el banco digital que inició operaciones en 2025 con su propia licencia bancaria.

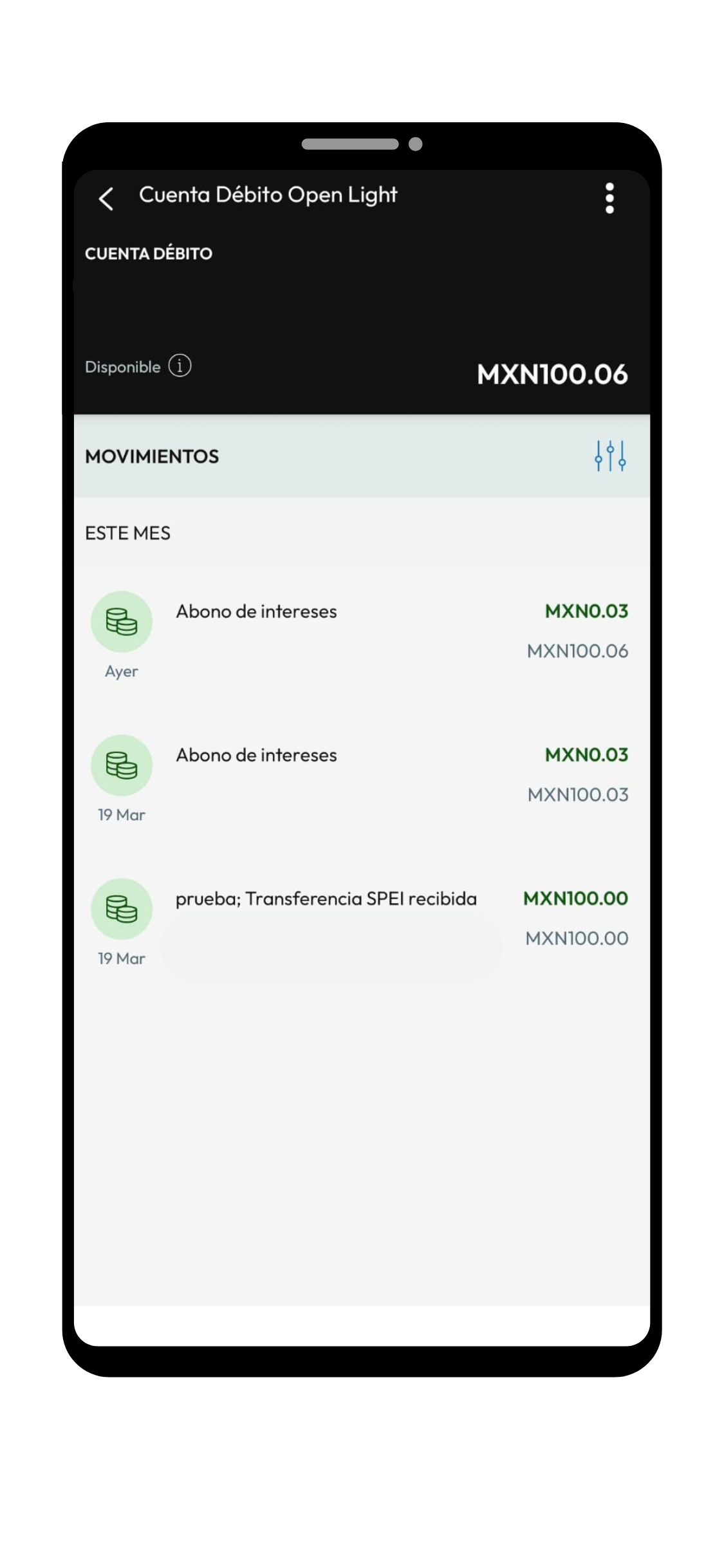

Esta cuenta ofrece 13% de rendimiento anual por los primeros 40 mil pesos que ahorres en una sección llamada Apartado Open.

Estos rendimientos se calculan de manera diaria, lo que genera interés compuesto.  Un dato relevante es que, al superar el monto de 40 mil pesos, los rendimientos no se detienen.

Un dato relevante es que, al superar el monto de 40 mil pesos, los rendimientos no se detienen.

En su lugar, la tasa de interés se ajusta al 7.3% para montos de hasta un millón de pesos. Si tu ahorro excede esta última cifra, la tasa aplicada será del 7%.

Sin embargo, debes considerar que al abrir la cuenta esta nace con un límite de depósitos mensuales de 3 mil UDIs (aproximadamente 26 mil pesos).

Y aunque puedes incrementarlo, puede ser solo hasta 30 mil UDIs al mes (es decir, 260 mil pesos, aproximadamente).

Lee nuestro review completo de la Cuenta Open.

Cuenta Nu

Cuenta de ahorro con 13% de rendimiento topado a 25 mil pesos si usas una vez su tarjeta de crédito o débito.

La siguiente cuenta que ofrece rendimientos con liquidez inmediata es la ofrecida por Nu México.

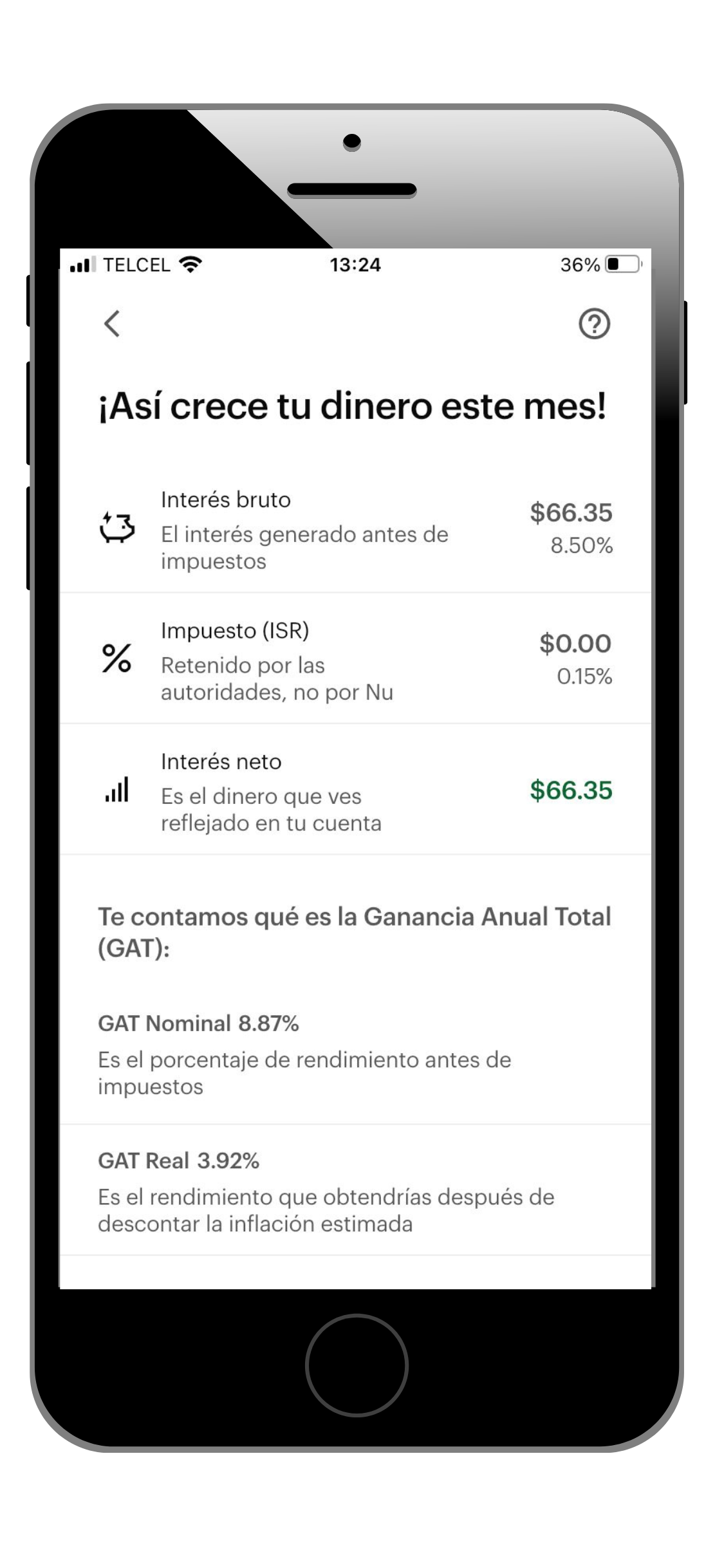

Para obtenerlos es necesario que muevas tu dinero a secciones llamadas Cajitas, donde tu dinero crece a una tasa del 6.50% anual con disponibilidad 24/7.

Adicionalmente, Nu tiene una opción llamada Cajita Turbo que te da 13% de rendimiento anual, si haces al menos una compra al mes con la tarjeta de débito o crédito de esta compañía.

Adicionalmente, Nu tiene una opción llamada Cajita Turbo que te da 13% de rendimiento anual, si haces al menos una compra al mes con la tarjeta de débito o crédito de esta compañía.

Solo considera que esta tasa de rendimiento que ofrece Nu aplica por un monto de hasta 25 mil pesos.

Aunque al momento de redactar este artículo, Nu ofrece rendimientos superiores a Cetes independientemente del monto, debes considerar que como Nu aún no es banco, el seguro que protege tu dinero es menor.

En cuanto al límite de depósitos, con la cuenta Nu podrás recibir hasta 3 mil UDIs al mes (aproximadamente 26 mil pesos).

Puedes incrementarlo a 30 mil UDIs (alrededor de 260 mil pesos) si validas tu identidad.

Lee nuestro review completo de la Cuenta Nu.

Stori Cuenta+

Cuenta de ahorro con 7% de rendimiento anual desde 30 pesos.

La siguiente opción de la que hablaremos es Stori Cuenta+ de Stori, otra compañía que opera como Sofipo.  Stori Cuenta Más ofrece rendimientos del 7% anual con liquidez inmediata.

Stori Cuenta Más ofrece rendimientos del 7% anual con liquidez inmediata.

Esta tasa aplica desde 30 pesos sin un monto máximo. por todo el saldo que mantengas en ella.

Los rendimientos se calculan y depositan de manera diaria, por lo que obtendrás rendimiento sobre rendimiento.

Ahora, aunque la tasa que ofrece Stori hoy es superior a la de Cetes sin importar la cantidad, debes considerar que como Stori es una Sofipo, el seguro que protege tu dinero es menor que en los bancos.

En cuanto al límite de depósitos, con la Stori Cuenta+ podrás recibir hasta 3 mil UDIs al mes (aproximadamente 26 mil pesos).

Puedes incrementarlo a 30 mil UDIs (alrededor de 260 mil pesos) si validas tu identidad.

Lee nuestro review completo de la Stori Cuenta+.

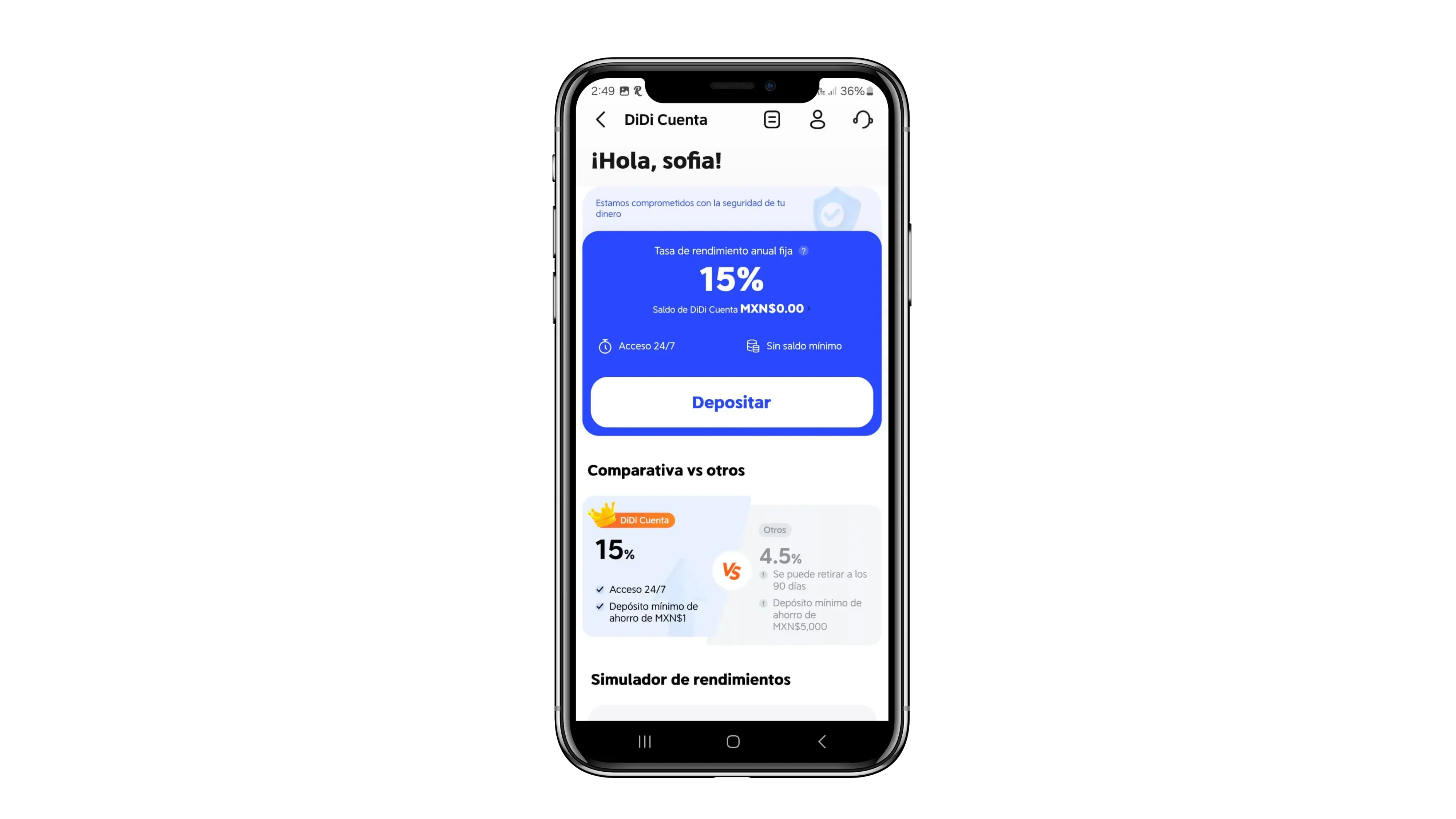

DiDi Cuenta

Cuenta de ahorro con 15% de rendimiento por los primeros 10 mil pesos.

Otra opción que al momento de redactar este artículo ofrece rendimientos superiores a Cetes es la DiDi Cuenta, un producto respaldado por JP Sofiexpress, una Sofipo regulada por la CNBV.

Esta compañía ofrece rendimientos con liquidez inmediata sin mover tu dinero a apartados ni cumplir con requisitos de uso.

Estamos hablando de:

- 15% de rendimiento por los primeros 10 mil pesos

- Mientras que el excedente crece a una tasa del 7.5% anual.

Estos rendimientos se calculan y depositan de manera diaria, es decir, obtienes interés compuesto.

En esta cuenta, el rendimiento también es mayor que Cetes hasta el momento, independientemente del monto.

Pero como es una Sofipo, el seguro que protege tu dinero es menor.

En cuanto al límite de depósitos mensuales, con la DiDi Cuenta podrás recibir hasta 26 mil pesos aproximadamente y por el momento, no hay forma de incrementar este tope.

Lee nuestro review completo de la DiDi Cuenta.

Cuenta Now

Cuenta de ahorro con 7.25% de rendimiento desde 50 pesos.

La siguiente cuenta de ahorro de la que hablaremos es la emitida por Now Bank, el neobanco respaldado por INVEX.

La siguiente cuenta de ahorro de la que hablaremos es la emitida por Now Bank, el neobanco respaldado por INVEX.

Esta ofrece rendimientos del 7.25% anual desde 50 pesos, con liquidez inmediata.

Estos rendimientos se calculan y depositan de manera diaria, por lo que obtendrás rendimiento sobre rendimiento.

Y algo interesante, es que no existe una cantidad máxima para obtenerlos.

Sin embargo, debes considerar que al abrir la cuenta Now esta nace con un límite de depósitos de 3 mil UDIs al mes (aproximadamente 26 mil pesos).

Y aunque puedes incrementarlo, puede ser solo hasta 30 mil UDIs al mes (es decir, 260 mil pesos, aproximadamente).

Bóveda Virtual Broxel

Cuenta de ahorro con 10% de rendimiento anual por todo tu dinero.

Otra cuenta de ahorro con rendimiento es Bóveda Virtual, emitida por Financiera Broxel, una Sofipo regulada por la CNBV.

Esta cuenta se puede abrir digitalmente desde el sitio web o aplicación de Broxel y no tiene un monto mínimo de apertura.

Ofrece una tasa del 10% anual y sus rendimientos se calculan diario, pero se reflejan en la cuenta de manera mensual.

Si bien la tasa que ofrece hoy es mayor que la de Cetes, debes tener en cuenta que Broxel es una Sofipo y por lo tanto, el seguro que protege tu dinero es menor.

En cuanto al límite de depósitos mensuales, con la cuenta Bóveda Virtual de Broxel podrás recibir hasta 3 mil UDIs (aproximadamente 26 mil pesos).

Puedes incrementarlo a 30 mil UDIs (alrededor de 260 mil pesos) proporcionando algunos documentos para validar la procedencia del dinero.

Supertasas

Cuenta de ahorro con 6.5% de rendimiento anual por todo tu dinero

La última cuenta de ahorro de la que hablaremos es la de Supertasas, quien opera bajo la regulación de la CNBV con el nombre Crediclub.

Esta cuenta se puede abrir completamente en línea descargando la app Supertasas.

Con ella puedes obtener rendimientos del 6.5% anual con liquidez inmediata, sin tener que mover tu dinero a algún apartado.

O sea que el rendimiento que ofrece hoy supera lo que está dando Cetes actualmente, que es del 6.36% anual.

Sin embargo, debes considerar que Supertasas es una Sofipo, por lo tanto, la cobertura del seguro que protege tu dinero es menor que la de los bancos.

En cuanto al límite de depósitos, con la cuenta de Supertasas podrás recibir hasta 3 mil UDIs al mes (aproximadamente 26 mil pesos).

Puedes incrementarlo a 30 mil UDIs (alrededor de 260 mil pesos) si validas tu identidad mediante una selfie y compartes algunos documentos.

Coméntanos tus opiniones de estas cuentas de ahorro que elegimos y si conoces alguna otra que ofrezca buenos rendimientos sin poner en riesgo tu dinero. Escríbenos cuál es en los comentarios, los vamos a leer todos.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS