La DiDi Card se ha vuelto una de las tarjetas de crédito más populares en México, no solo por la amplia base de usuarios de la plataforma de transporte y comida, sino por el valor de su programa de Cashback.

Pero este producto ha tenido algunos cambios desde la última vez que la revisamos.

Es por ello que, en este articulo, además de darte una idea de cómo funciona esta tarjeta, analizaremos más a detalle las modificaciones que se le hicieron a este programa de Cashback, para decirte si redujo o no el valor que daba a sus usuarios, y si sigue siendo una tarjeta atractiva.

| VENTAJAS |

|

| DESVENTAJAS |

|

¿Qué es la DiDi Card y cómo funciona?

La Tarjeta de crédito DiDi Card es un producto dirigido a los usuarios de la plataforma con o sin historial crediticio.

Está respaldada por Mastercard, lo que significa que tiene aceptación dentro y fuera de México.

Este producto se encuentra registrado en el Buró de Entidades Comerciales de la PROFECO bajo la razón social Regigold, S.A. de C.V., por lo que tendrás el respaldo de este organismo en caso de tener algún inconveniente con la tarjeta.

Adicionalmente, es una tarjeta de crédito revolvente, por lo que puede ser una opción adecuada para quienes buscan manejar sus finanzas completamente digital.

Beneficios de la tarjeta de crédito DiDi

Sin anualidad

Entre los beneficios principales de la DiDi Card están que es una tarjeta sin anualidad que no está condicionada a un uso mínimo.

Hasta 6% de Cashback

Pero el principal beneficio con el que la DiDi Card atrajo a sus usuarios actuales es su programa de Cashback con el que premia las compras tanto físicas como en línea.

Sin embargo, a partir de septiembre de 2025 este programa tuvo algunos cambios, ya que como hemos visto, muchos emisores comienzan con un porcentaje alto de recompensas, aunque luego lo reducen debido a los costos que estos programas representan.

Pero veamos a detalle qué fue lo que hicieron. Anteriormente, la DiDi Card ofrecía:

- 6% de Cashback por las compras de boletos de avión y boletos de autobuses foráneos.

- 3% de reembolso al comprar dentro de DiDi Food y DiDi Shop.

- 1% en los servicios de transporte dentro de la plataforma, así como en cualquier otra compra.

![formato celular (1)]()

.png)

Pero actualmente el Cashback de la DiDi Card funciona así:

Ahora podrás recibir el 6% de reembolso en la categoría que selecciones de forma mensual.

¿Cómo funciona esto?

Cada inicio de mes tendrás que elegir una de las 6 categorías disponibles:

- Aerolíneas

- Tiendas de mascotas

- Telefonía e internet

- Cines y teatros

- Videojuegos

- Farmacia

Esto lo haces desde la aplicación de DiDi, en la sección de Cashback.

Pero ¿Qué tan relevante son estas categorías?

Bueno, si vas a salir de viaje puedes elegir la opción de aerolíneas para comprar tus vuelos; si todos los meses compras medicinas con altos costos, te podría servir elegir la categoría de farmacia; o incluso, podrías domiciliar el pago de tu servicio de internet y de teléfono.

Sin embargo, quedan fuera algunos giros donde pudieras gastar más como muebles, ropa y restaurantes.

Además, debes considerar que una vez que elijas la categoría, solo podrás cambiarla una vez más al mes. De lo contrario, tendrás que esperar hasta el mes siguiente para modificarla.

Otro cambio que vemos del programa de Cashback de la DiDi Card es que igualaron el porcentaje de recompensas que obtienes por comprar dentro de su ecosistema.

Ahora las compras que realices en DiDi Food, los pagos de servicios y recargas telefónicas que hagas en DiDi Pay, así como los viajes que realices en DiDi darán 2% de Cashback, parejo.

Sin embargo, las compras en DiDi Shop (es decir, los pedidos que hagas en supermercados, farmacias y tiendas de conveniencia dentro de la app), ya no generan recompensas.

Adicionalmente, se añadieron dos categorías que llaman la atención y que generan 2% de Cashback, las cuales son:

- Supermercados

- Gasolineras

Antes, las recompensas por las compras en estas categorías solo se ofrecían por promoción, pero ahora ya son fijas.

Lo positivo de esto es que participan todos los supermercados y gasolineras, siempre y cuando su terminal de pago esté dada de alta con estos giros comerciales.

Como vemos, DiDi prefirió mantener un porcentaje más alto de Cashback fijo solamente para quienes usan los servicios dentro de su plataforma.

Y decidió entrar al juego de la percepción, al ofrecer más reembolsos en categorías muy específicas que el usuario debe elegir, para poder decir que ofrecen hasta 6% de reembolsos, aunque realmente no se puede garantizar que lo verás capitalizado en dinero por las compras que hagas.

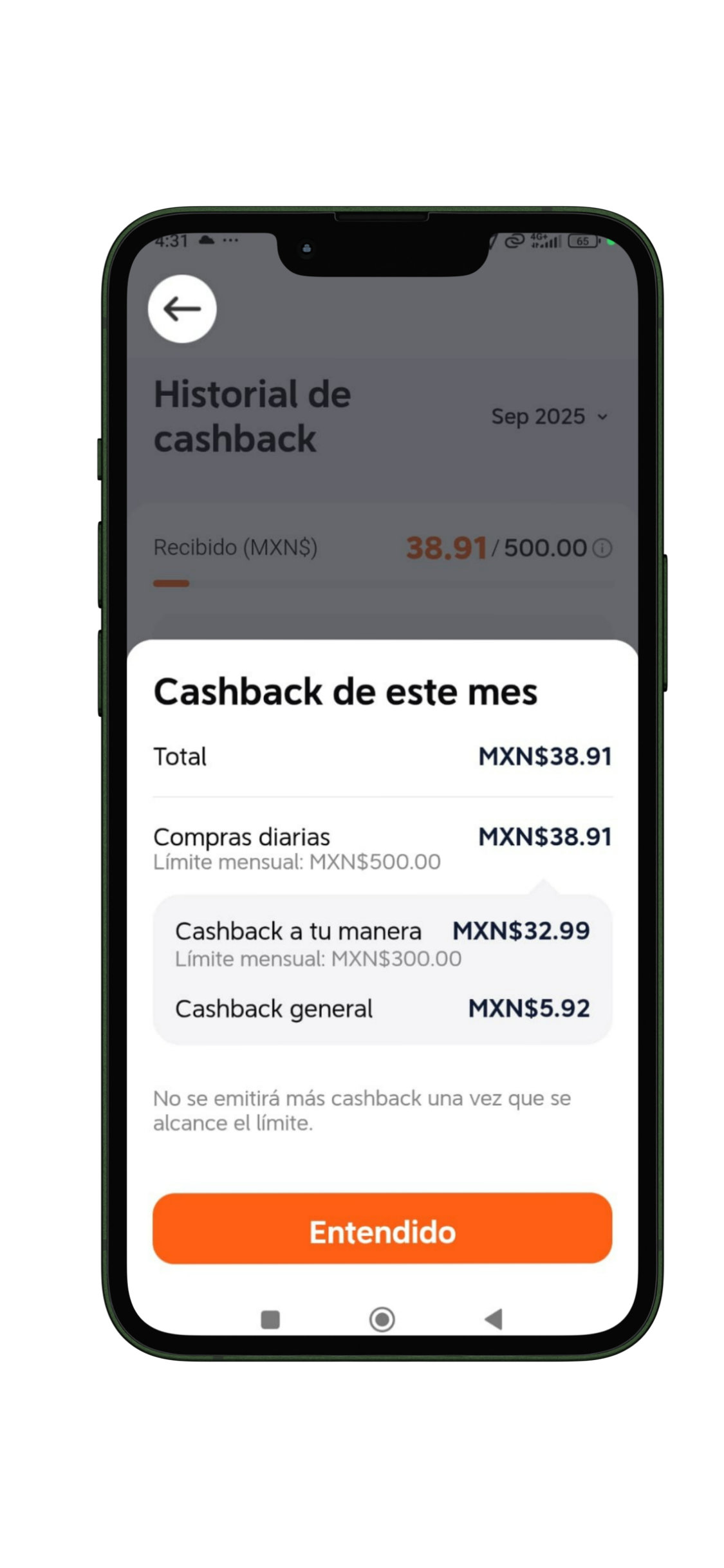

Ahora, en cuanto a los límites de acumulación del Cashback este sigue siendo de 500 pesos al mes, ya sea que lo alcances solo con las compras que generen 2%, o con las del 6%.

Pero considera que las compras con 6% de Cashback te permiten acumular máximo 300 pesos al mes.

Así que si comienzas a generar reembolso en alguna de las categorías con mayor Cashback, lo máximo que podrías recibir por las del 2% son 200 pesos.

Ahora, fuera de la confusión que puede causar el que nos modifiquen algún beneficio, quisimos hacer algunos cálculos para ver el impacto en dinero que podría tener este cambio para un consumidor promedio.

Para el ejercicio, utilizamos las categorías que sí son gastos recurrentes, es decir, dejamos fuera aerolíneas, tiendas de mascotas y videojuegos; y asumimos que la categoría mensual elegida para recibir el 6% de Cashback es telefonía e Internet.

El cálculo lo realizamos con un gasto mensual que consideramos pudiera tener un mexicano promedio usuario de esta tarjeta de crédito, es decir:

|

¿Cuánto gana de Cashback un usuario de la tarjeta de crédito DiDi Card al hacer un gasto promedio de 10 mil pesos al mes?* |

||

|

Gastos mensuales aproximados en las categorías participantes |

Cashback que ganabas mensualmente hasta el 31 de agosto de 2025 |

Cashback que ganas mensualmente a partir del 1 de septiembre de 2025 |

|

2 mil pesos en gasolina (equivalentes a 2 tanques de gasolina de mil pesos) |

20 pesos |

40 pesos |

|

4 mil pesos en super (es decir, mil pesos semanales) |

40 pesos |

80 pesos |

|

500 pesos en pedidos en DiDi Food |

15 pesos |

10 pesos |

|

500 pesos en DiDi transporte |

5 pesos |

10 pesos |

|

500 pesos en DiDi Shop |

15 pesos |

N/A |

|

500 pesos en DiDi Pay (pagando servicios y tiempo aire) |

N/A |

10 pesos |

|

360 pesos en dos salidas al cine con un invitado |

3.6 |

N/A |

|

750 pesos en telecomunicaciones (400 de internet y 350 del plan de telefonía) |

7.5 |

45 |

|

500 (farmacia) |

5 |

N/A |

|

Mil pesos en otros comercios, como restaurantes (o sea, dos consumos de 500 pesos al mes) |

10 pesos |

N/A |

|

Ganancia total al mes: |

121 pesos |

195 pesos |

*Cálculo realizado en octubre de 2025.

Antes de los cambios, con este nivel de gasto en la DiDi Card se habría acumulado un Cashback mensual de 121 pesos.

Ahora, con este mismo nivel de gasto y considerando las categorías eliminadas (así como la categoría de 6 por ciento que seleccionamos), se estaría acumulando un reembolso de 195 pesos, esto representa un incremento del 46.8%.

Por lo tanto, este cambio es positivo para quienes usan con frecuencia los servicios de la app y pagan con la DiDi Card su super, gasolina y eligen estratégicamente la categoría mensual que les hará alcanzar el mayor porcentaje de reembolso.

Seguramente quienes tengan un mayor nivel de gasto en el ecosistema de DiDi, así como en su despensa y gasolina, (estamos hablando de hasta 25 mil pesos) podrán sacarle más jugo al programa e inclusive, llegar a al tope mensual.

En cuanto a la forma en que se refleja el Cashback de la DiDi Card y cómo puedes utilizarlo, se mantiene igual:

Lo acumulado se refleja en la aplicación en máximo 3 días después de haber realizado la compra.

Y puedes usarlo para pagar una parte de tu tarjeta o transferirlo a DiDi Pay para usarlo en tu próximo viaje o pedido en DiDi Food.

Meses sin intereses

Tiene 3, 6 y 12 meses sin intereses en comercios participantes como:

- Soriana

- City Club

- Office Depot

Esto te ayudará a no tener que financiarte a su tasa de interés promedio del 82.37%* anual, la cual es alta. Mientras que su CAT Promedio es de 124.1%*.

Eso sí, este beneficio podría ser poco relevante si tu línea de crédito no es suficiente como para realizar compras de montos grandes.

Y es que precisamente una de las quejas de quienes tienen la DiDi Card, es que sus líneas de crédito son pequeñas.

Ahora, si el comercio donde deseas realizar tu compra con la DiDi Card no ofrece meses sin intereses, puedes diferir tus compras o el saldo de tu tarjeta a meses con intereses.

La DiDi Card te permite diferir tus compras a partir de 100 pesos en plazos de hasta 12 meses, aplicando la misma tasa de interés fija establecida en tu contrato.

Aunque esto no te proporciona un beneficio económico, te brinda mayor certeza sobre cuándo finalizarás el pago de una compra.

*Tasa de interés promedio ponderada anual fija consultada en el sitio oficial de DiDi Card en marzo de 2026.

Herramientas digitales y seguridad

En términos de seguridad, esta tarjeta física tiene tecnología de pago sin contacto para hacer compras pequeñas más rápidas con solo acercar el plástico a la terminal.

Pero algo que debes considerar es que aún tiene los datos personales impresos, lo que puede ser riesgoso en caso de que la pierdas o te la roben.

Aunque puedes bloquear la tarjeta desde la aplicación.

Y para compras en línea, DiDi ofrece una tarjeta virtual con CVV dinámico.

En cuanto al manejo de la tarjeta, se puede hacer ya sea a través de la app DiDi transporte, DiDi Food o DiDi Finanzas.

Las 3 apps están disponibles para dispositivos iOS y Android y, de acuerdo con sus usuarios son fáciles de usar, aunque consideran que podría mejorar el servicio al cliente.

| CALIFICACIÓN DE APP DIDI FINANZAS* |

| Google Play con 4.8 estrellas |

| App Store con 4.9 estrellas |

| Calificación promedio: 4.8 estrellas |

*Calificación calculada en marzo de 2026.

Cómo solicitar la DiDi Card

Se puede solicitar en línea desde la aplicación de DiDi o DiDi Finanzas, donde deberás completar un formulario con tus datos.

Al finalizar el proceso, recibirás un correo electrónico que te indicará si has sido aprobado o no para la tarjeta.

Si eres aprobado, podrás comenzar a utilizar la tarjeta virtual de inmediato mientras esperas que el plástico llegue a tu domicilio, lo cual puede demorar hasta 10 días hábiles.

¿Cómo se paga la DiDi Card?

Para realizar el pago de la DiDi Card únicamente puedes hacerlo a través de transferencia SPEI, con la CLABE interbancaria que encontrarás en la aplicación, dentro de la opción Pagar.

¿Qué tan buena es la DiDi Card para ti?

Después de conocer los cambios del Cashback de la DiDi Card, así como sus ventajas y desventajas, en Kardmatch decidimos darle una calificación de 3.7 estrellas de 5.

Este producto es una buena opción para quienes ya son usuarios de esta plataforma, ya que de esta manera estarían recibiendo recompensas por los gastos que ya hacen en transporte o al pedir comida, siempre y cuando paguen el total del saldo cada mes, de lo contrario, los intereses se comerían los reembolsos que generen.

Dentro de la estrategia de las 2 tarjetas de crédito, la DiDi Card podría ser el producto que uses para ciertos gastos diarios como super, gasolina, y elegir una categoría donde sabes que gastarás mucho cada mes para recibir ese 6% de Cashback.

Pero no es una tarjeta ideal para pagar a plazos tus compras grandes como electrodomésticos, muebles, entre otros, debido a que sus líneas de crédito son pequeñas.

Ahora coméntanos tus opiniones, ¿Crees que vale la pena la DiDi Card con el cambio en su programa de Cashback? Nos encantará leerte.

Fuentes:Sitio web de DiDi Card

Deja de perder dinero

Deja de perder dinero

COMENTARIOS