Actualmente muchos bancos ya no envían los estados de cuenta al domicilio del tarjetahabiente y menos si se trata de una cuenta de ahorro o nómina.

Tal es el caso de HSBC que solo te envía estados de cuenta si tienes una tarjeta de crédito contratada con ellos, sin embargo ¿Cómo puedes obtener el estado de cuenta de HSBC?

Sigue leyendo porque en este artículo te explicamos rápidamente, y paso a paso, cómo descargar tu estado de cuenta HSBC electrónico y como aprender a leer la información que contiene.

MEJORES TARJETAS DE DÉBITO EN 2024 DE ACUERDO A KARDMATCH

¿Qué información tiene mi estado de cuenta HSBC?

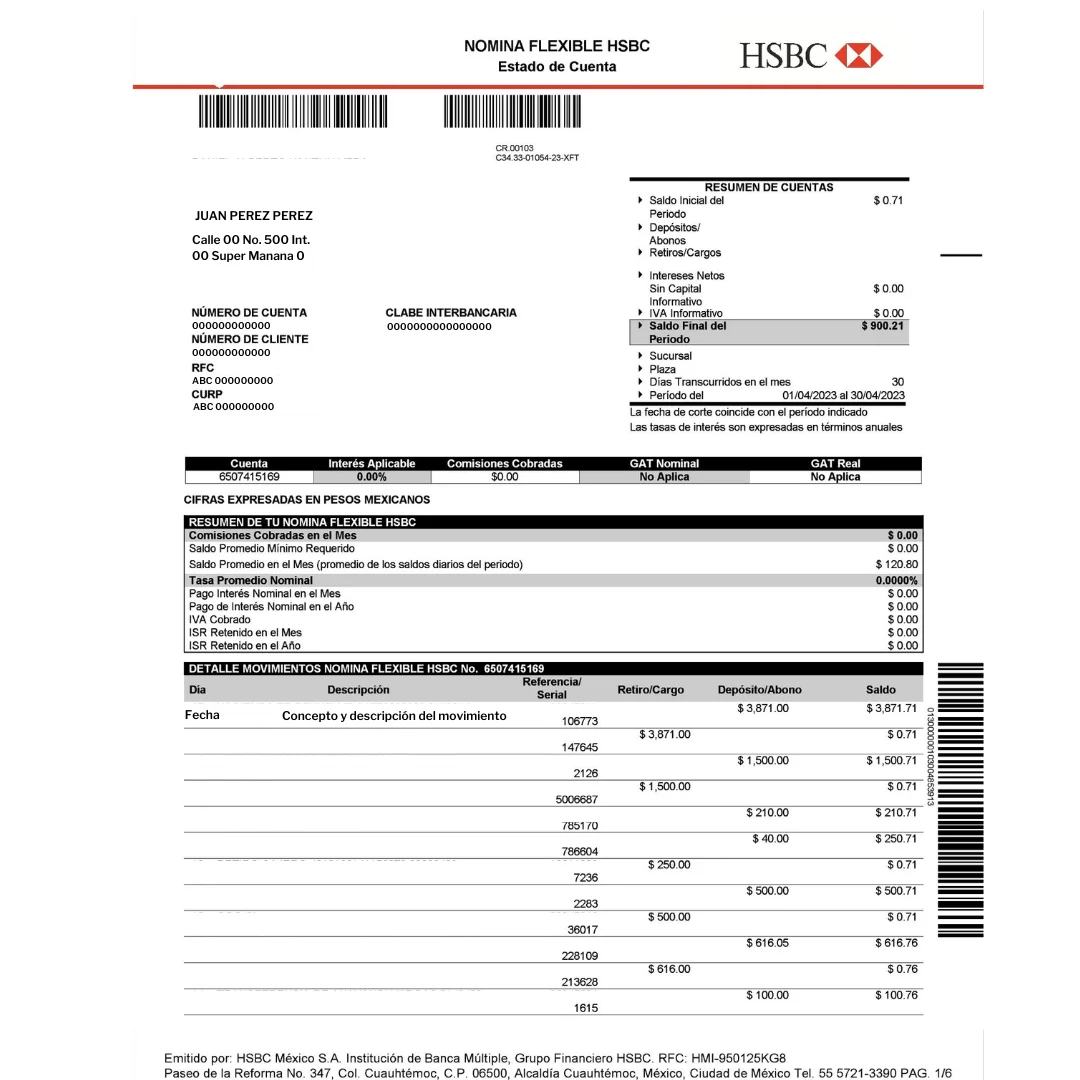

El estado de cuenta HSBC se ve de la siguiente manera:

Imagen: Portada estado de cuenta nómina HSBC 2023

En la cabecera de tu estado de cuenta HSBC primero encuentras tus datos personales, así como los datos de tu cuenta, clave interbancaria, número de cliente y número de cuenta.

También encontrarás el número de la sucursal y plaza del banco donde abriste tu cuenta, ya que estos datos son importantes para la identificación de esta.

En la parte central encontrarás el desglose de cobros, comisiones y todo lo relacionado al manejo de tu cuenta por parte del banco.

Finalmente, en tu estado de cuenta encontrarás todos tus movimientos realizados con tu tarjeta o cuenta, con la fecha, la descripción, así como el número de referencia del movimiento.

| Datos importantes de Estado de cuenta HSBC | Pasos para obtener información HSBC |

|

¿Cómo generar número de referencia HSBC en cajero? |

|

|

¿Cómo generar número de referencia HSBC por teléfono? |

|

|

¿Cómo obtener mi CLABE interbancaria HSBC? |

Tienes 5 opciones para obtener tu CLABE interbancaria HSBC, las cuales son:

|

|

¿Cómo saber mi número de cuenta HSBC? |

|

MEJORES TARJETAS PARA INICIARTE EN EL CRÉDITO EN 2024 DE ACUERDO A KARDMATCH

¿Cómo consultar tu estado de cuenta HSBC?

- Puedes consultar tu estado de cuenta HSBC en el banco.

- Desde la app de HSBC.

- En línea por internet en su sitio oficial.

- O puedes consultar tu saldo y número de referencia de HSBC en un cajero o por teléfono

¿Cómo consultar tu estado de cuenta HSBC desde la app?

- Tienes que haberte registrado previamente en la app con los 16 dígitos de tu tarjeta, el número de cuenta y tu NIP.

- Selecciona la cuenta que quieres consultar, ya sea de débito, crédito o de nómina.

- Entra a la app HSBC México con tu usuario y contraseña.

- Elige “Ver estados de cuenta”. Confirma tu solicitud con tu contraseña de token móvil para continuar.

- Selecciona el mes que quieres consultar, solo estarán disponibles los estados de cuenta de los últimos 12 meses.

- Si necesitas información más antigua tienes que acudir a una sucursal para solicitarla.

- Una vez seleccionado, se despliega tu estado de cuenta en PDF y puedes guardarlo y enviarlo como archivo adjunto por correo electrónico o en otras aplicaciones como WhatsApp.

MEJORES PRÉSTAMOS CONFIABLES EN LÍNEA EN 2024 DE ACUERDO A KARDMATCH

TAMBIÉN TE PUEDE INTERESAR

Mejores préstamos en línea confiables en México

MEJORES Tarjetas de Crédito SIN Checar Buró

Tarjetas SIN anualidad MÁS populares en México

¿Cómo consultar tu estado de cuenta HSBC en línea por internet?

- Entra al sitio web de HSBC.

- Tienes que haberte registrado previamente con un usuario, contraseña y token.

- Si aún no tienes un token activo, solicítalo en tu sucursal HSBC.

- Entra a tu cuenta en el sitio web con los 16 dígitos de tu tarjeta o el número de cuenta, tu NIP y el número dinámico generado por Token.

- Selecciona la cuenta que quieres consultar, ya sea de débito, crédito o de nómina.

- Elige “Ver estados de cuenta”. Confirma tu solicitud con tu contraseña de token móvil para continuar.

- Selecciona el mes que quieres consultar, solo estarán disponibles los estados de cuenta de los últimos 12 meses.

- Si necesitas información más antigua tienes que acudir a una sucursal para solicitarla.

- Una vez seleccionado, se despliega tu estado de cuenta en PDF y puedes guardarlo y enviarlo como archivo adjunto por correo electrónico o en otras aplicaciones como WhatsApp.

¿Cómo consultar tu estado de cuenta HSBC en el banco?

- Al llegar a tu banco solicita al personal que te recibe que te apoye para obtener un estado de cuenta.

- Si tu estado de cuenta es de los últimos 12 meses, el personal del banco en ese momento te ayudará a imprimirlo siempre y cuando cuentes con tus datos de la cuenta y token.

- Si el estado de cuenta que necesitas es más antiguo de un año, se te proporcionará un ticket con número para ser atendido por un ejecutivo de cuenta que te ayudará a obtenerlo.

¿Cómo consultar tu estado de cuenta HSBC en cajeros?

- Introduce tu tarjeta de HSBC en el cajero y teclea tu NIP.

- Selecciona la opción "Consulta de saldo / Cambio de NIP/ Activar tarjeta".

- Selecciona la opción: "imprimir movimientos".

¿Cómo consultar tu estado de cuenta HSBC por teléfono?

Por teléfono únicamente te proporcionarán algunos datos de tu saldo o número de referencia, pero con ello, puedes descargar tu estado de cuenta HSBC desde tu computadora o en una sucursal HSBC.

¿Cómo consultar tu estado de cuenta HSBC con número de referencia?

El número de referencia de HSBC te sirve para poder descargar tu estado de cuenta electrónico, por lo que es una herramienta de seguridad que unicamente te sirve para proteger y obtener tus estados de cuenta.

Con tu número de referencia puedes acudir a una sucursal de HSBC o bien, puedes descargar tu estado de cuenta en tu computadora o dispositivo electrónico.

Si tienes más dudas al consultar tu estado de cuenta HSBC u otros movimientos, coméntanos y pronto te ayudaremos a resolverlo.

¿Cómo consultar el saldo de mi cuenta HSBC?

Ahora si sólo necesitas tener el dato actualizado de tu saldo HSBC tienes las siguientes manera para obtenerlo.

- Consultar saldo desde HSBC Móvil: Ahí podrás ver tus movimientos después del corte y al corte.

- Consulta saldo HSBC en línea: ingresa a hsbc.com.mx, después selecciona tarjetas de crédito, saldos de mis tarjetas de crédito.

- Consultar saldo HSBC por teléfono: para consultar tu saldo llama al 5721 3390. Ingresa tu número de cuenta, tarjeta de débito o tarjeta de crédito.

- Consultar saldo en cajeros HSBC: introduce tu tarjeta de débito o crédito activa e ingresa el NIP. Selecciona la opción Consulta de saldo.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS