La Subcuenta de Vivienda es un beneficio que se acumula a lo largo de tu vida laboral si cotizas al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).

Este fondo está destinado principalmente para la compra, construcción o mejora de tu vivienda, pero ¿puede retirarse el dinero ahorrado?

En este artículo, responderemos esta pregunta y te explicaremos los pasos para hacerlo, así como los requisitos que debes cumplir para obtener tu dinero ahorrado.

¿Qué es la Subcuenta de Vivienda Infonavit?

La Subcuenta de Vivienda es un ahorro que tienen todas las personas que forman, o alguna vez fueron, parte de la vida laboral en la iniciativa privada en México.

La Subcuenta de Vivienda se integra con las aportaciones que realiza tu patrón a tu cuenta de Infonavit de manera bimestral y que equivale al 5% de tu salario integrado, es decir, el sueldo con el que te tiene registrado ante el IMSS más prestaciones.

Por ejemplo, si tu sueldo mensual integrado y registrado es de 10 mil pesos, cada bimestre tu patrón deberá aportar 500 pesos a tu Subcuenta de Vivienda.

MEJORES PRÉSTAMOS CONFIABLES EN LÍNEA EN 2025 DE ACUERDO A KARDMATCH

MONTOS PEQUEÑOS

Estas aportaciones se van a tu Subcuenta de Vivienda Infonavit, en donde no solo se guarda tu dinero, sino que se generan rendimientos para que acumules un monto mayor.

El dinero ahorrado lo puedes utilizar para adquirir una vivienda o mejorar la que ya tienes.

Sin embargo, puedes retirarlo el dinero en ciertas circunstancias.

¿Se puede retirar dinero de la Subcuenta de Vivienda?

Mientras estás activo laboralmente, no puedes retirar el dinero de la subcuenta ya que está destinado para la adquisición, construcción o mejora de vivienda.

Sin embargo, si durante tu vida laboral activa no utilizaste el dinero de la subcuenta para adquirir una vivienda a través de un crédito Infonavit o sí lo utilizaste, pero ya volviste a acumular una cantidad, existen algunas condiciones bajo las cuales puedes retirar este dinero:

1. Al pensionarte: si llegas a la edad de retiro o te has pensionado bajo el régimen de la Ley del Seguro Social de 1973 o 1997, puedes retirar el dinero acumulado en tu Subcuenta de Vivienda. Este proceso se puede hacer a través del Infonavit o mediante el Afore con el que estés registrado.

2. En caso de no utilizar el dinero de la subcuenta para vivienda: si no utilizaste el dinero de tu Subcuenta de Vivienda durante tu vida laboral y te pensionas, puedes retirar tu ahorro directamente.

MEJORES PRÉSTAMOS CONFIABLES EN LÍNEA EN 2025 DE ACUERDO A KARDMATCH

MONTOS MAYORES

¿Cómo retirar el dinero de la Subcuenta de Vivienda?

Para retirar el saldo que tengas acumulado en tu subcuenta, primero debes identificar en qué fondo se encuentra tu ahorro.

Esto lo puedes consultar en el resumen de tus movimientos, el cual puedes revisar desde tu perfil de Mi Cuenta Infonavit o en los Kioscos de Autoservicio de Infonavit.

Tu ahorro de la subcuenta puede encontrarse en alguno de los siguientes 3 fondos:

Fondo de ahorro 1972 a 1992

Este se conforma por las aportaciones patronales realizadas hasta el primer bimestre de 1992.

Debido a la legislación vigente en ese momento, estas aportaciones no generaron ningún rendimiento.

Subcuenta de Vivienda 1992

Es el fondo que integra las aportaciones hechas desde el segundo bimestre de 1992 hasta el tercer bimestre de 1997.

En este caso los ahorros sí generan rendimientos, los cuales se entregan al momento de la devolución.

Subcuenta de Vivienda 1997

Es el ahorro que se forma con las aportaciones realizadas a partir del primero de julio de 1997.

Al igual que el caso anterior, estas sí generan rendimientos que podrás recibir al momento de tramitar la devolución de tu Subcuenta de Vivienda.

Una vez que identifiques en cuál de estos fondos se encuentran tus ahorros, podrás solicitar la devolución de tu Subcuenta de Vivienda, siempre y cuando tengas 65 años o más, y de acuerdo con la Ley del Seguro Social a la que pertenezcas.

¿Cómo retirar el ahorro de la Subcuenta de Vivienda bajo la Ley del 73?

Podrás retirar tu dinero de manera presencial cumpliendo los siguientes requisitos para la Ley 73, que corresponde a los ahorros que se encuentran tanto para el Fondo de Ahorro 72-92 como para la Subcuenta de Vivienda 92:

- Tener saldo disponible en tus fondos.

- Resolución de pensión expedida por el IMSS.

- No tener un crédito vigente con dicho instituto.

- Estar registrado en una Afore.

- Agendar una cita desde Mi Cuenta Infonavit.

- Número de Seguridad Social (NSS), RFC y CURP.

- Original y copia de identificación oficial vigente con fotografía.

- Cuenta bancaria a tu nombre con CLABE y que acepte depósitos por la cantidad a devolver.

- Estado de cuenta bancario no mayor a dos meses.

¿Cómo retirar el ahorro de la Subcuenta de Vivienda bajo la Ley del 97?

De acuerdo con la Ley 97, si empezaste a cotizar en el IMSS después del primero de julio de 1997, deberás retirar tus ahorros a través de tu Afore.

Así, una vez que solicites la devolución, tus recursos se integrarán al ahorro para tu retiro.

¿Puedo retirar el dinero de mi Subcuenta de Vivienda por Internet?

Sí es posible retirar el dinero de la Subcuenta de Vivienda por Internet, a través de “Mi Cuenta Infonavit”.

Para ello debes tener -además de los requisitos mencionados-, tu firma electrónica expedida por el SAT.

Te puede interesar: Crédito seguro Bansefi Infonavit: ¿Cómo puedo precalificar Más rápido?

Preguntas frecuentes

Ahora que a sabes cuándo y cómo retirar el dinero de la Subcuenta de Vivienda Infonavit, te vamos a responderemos unas preguntas que nos parecen esenciales que sepas para tener más claro el tema.

¿Puedo usar mi Subcuenta de Vivienda si me quedo sin trabajo?

No, debido a que se trata de un ahorro para la vivienda no puedes retirar el dinero de tu subcuenta si te quedas sin empleo.

Lo que podrías hacer es utilizar una parte de tu ahorro para el retiro, el cual puedes consultar en el estado de cuenta que te envía tu Afore.

¿Puedo reclamar el dinero en la Subcuenta de Vivienda de un familiar fallecido?

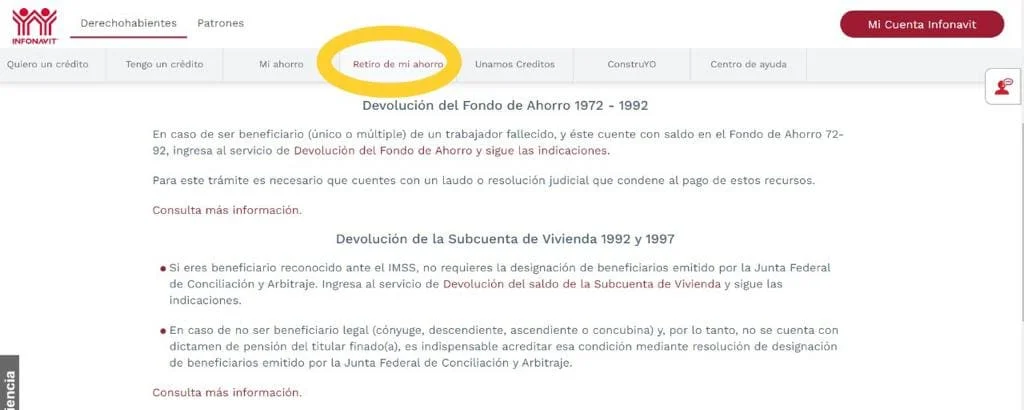

Sí y el trámite es relativamente sencillo, ya que puedes iniciarlo en el portal del Infonavit, ir a la sección de Retiro de Mi ahorro, elegir la opción “Devolución a Beneficiarios” e ingresar al Servicio de Devolución del Fondo de Ahorro o Subcuenta de Vivienda, según corresponda, con el Número de Seguridad Social y RFC de tu familiar.

Por supuesto que para concretar el trámite necesitas tener acta de defunción original, actas de nacimiento o de matrimonio y acudir a las oficinas a realizar el procedimiento.

Cabe destacar que el ahorro para la vivienda puede ser reclamado por familiares directos como cónyuge, descendiente, ascendiente o concubina, siempre y cuando se compruebe la relación mediante la Junta Federal de Conciliación y Arbitraje.

¿Cómo incrementar el ahorro de tu Subcuenta de Vivienda Infonavit?

La Subcuenta de Vivienda Infonavit puede incrementarse realizando aportaciones extraordinarias para incrementar el saldo.

Para ello, puedes destinar una parte de tus ahorros a este fondo, lo que te ayudará alcanzar más rápido los puntos que necesitas para acceder a un crédito, con rendimientos por encima de la inflación exentos del impuesto sobre la renta, y sin tener que pagar comisión por la administración de estos recursos.

¿Para qué sirve incrementar el ahorro en mi subcuenta de vivienda?

- Tener mayor capacidad de compra al ejercer un crédito hipotecario.

- Garantizar un monto más alto al solicitar una hipoteca con una institución financiera.

- Tener un mejor ahorro para integrar a tu fondo retiro.

Si decides hacerlo, considera que las aportaciones adicionales tienen un monto máximo y que no las puedes deducir del Impuesto Sobre la Renta en tu declaración anual.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS