¿Estás considerando solicitar un crédito hipotecario para adquirir tu patrimonio?, ¿Quieres saber qué debes tomar en cuenta para elegir el mejor crédito hipotecario?

Nosotros te ayudamos a conocer lo que piensan los expertos con el fin de que tomes la mejor elección.

👉Suscríbete a nuestro canal de YouTube

En este artículo te explicaremos cómo funciona, qué es un crédito hipotecario y te diremos en qué factores te debes fijar para encontrar el más adecuado.

¿Qué es una hipoteca?

Una hipoteca es un crédito que sirve para adquirir un bien inmueble que ofrecen los bancos, las Sociedades Financieras de Objeto Múltiple (Sofomes) y ciertos organismos gubernamentales como:

- El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

- Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE).

¿Qué es un crédito hipotecario?

El crédito hipotecario te ayuda, por ejemplo, a adquirir, construir o remodelar un inmueble que queda como garantía en caso de que por alguna razón no pudieras seguir pagando.

Como cualquier otro tipo de crédito, estos financiamientos generan un interés, el cual es fijado por cada institución de acuerdo con sus parámetros.

¿Qué plazos ofrecen los créditos hipotecarios?

Hablando de la banca en México, los créditos hipotecarios son ofrecidos en plazos que van desde los 5 hasta los 20 años; mientras que Infonavit y FOVISSSTE cuentan con hipotecas de hasta 30 años.

¿Cuánto me presta el banco en un crédito hipotecario?

Debes saber que ninguna institución brinda la totalidad del dinero que necesitas, ni siquiera el mejor crédito hipotecario. El monto suele depender del nivel de riesgo que impliques, así como el costo de la propiedad.

Es importante que ya tengas un ahorro para el enganche y gastos notariales al momento de solicitar este financiamiento.

Fernando Soto-Hay, CEO de Tu Hipoteca Fácil, un grupo de asesores hipotecarios con más de 15 años de experiencia en el ramo afirma que los bancos prestan máximo el 90%.

Por ello, lo más recomendable es que tengas un ahorro previo de por lo menos el equivalente al 20% del valor del inmueble, más gastos de escritura.

Este hábito del ahorro te ayudará a pagar las mensualidades que no deben ser mayores al 30% de tu ingreso bruto mensual.

También, el director Soto-Hay sostuvo que el monto mínimo del crédito hipotecario que te pueden prestar los bancos oscila entre 300 y 350 mil pesos.

Sin embargo, esto puede variar de acuerdo con factores como:

- Tu comportamiento histórico en Buró de Crédito.

- Tu nivel de endeudamiento al momento de solicitar el crédito hipotecario.

- Tu capacidad de pago considerando tu ingreso y ocupación.

¿Debes ser empleado formal para tramitar una hipoteca?

No es un requisito para acceder a un crédito hipotecario si eres freelance o desempeñas una actividad no formal, lo importante es que demuestres ingresos y que estás dado de alta en Hacienda para ser sujeto de un crédito hipotecario.

¿Cómo evaluar un crédito hipotecario?

Al igual que muchos productos financieros, la oferta de hipotecas en México es amplia, por eso es importante que tengas en cuenta los siguientes aspectos para comparar tus opciones y así determines cuál es mejor crédito hipotecario que a tí más conveniente:

1. Elige un plazo corto

Como te mencionamos, puedes encontrar créditos hipotecarios con plazos amplios de hasta 30 años y aunque parezca una opción atractiva para pagar poco a poco, lo recomendable es elegir un plazo menor.

Esta alternativa te permite reducir los intereses y pagar tu hipoteca en menos tiempo. Sin embargo, debes tener en cuenta que el monto mensual será mayor al que pagarías por un plazo más amplio.

Así que, si tus ingresos y finanzas personales te lo permiten, recomendamos considerar una hipoteca a 10 o 15 años máximo, pues estos plazos te permiten pagar mucho más a capital que los créditos a 20 años.

2. Busca una tasa de interés baja

Adicionalmente, es importante que compares las tasas de interés que ofrecen las instituciones financieras.

De acuerdo con la Asociación de Bancos de México (ABM), hasta noviembre de 2025 las tasas se mantenían en un promedio de 10.3 a 11.6% anual y, aunque es un nivel accesible, debes tener en cuenta que varía de acuerdo con tu perfil y las condiciones del crédito hipotecario que te interese.

La recomendación es que busques la tasa más baja, lo cual podrás lograr manteniendo un buen historial crediticio, pues esto indica a las entidades financieras que eres buen pagador y que representas un riesgo bajo para un crédito hipotecario.

3. Verifica que permita pagos anticipados sin penalización

También es importante que verifiques las condiciones para realizar pagos anticipados, ya que puedes liquidar tu crédito antes de que se cumpla el plazo acordado, solo debes asegurarte de que la entidad crediticia no aplique penalizaciones por ello.

De acuerdo con Soto-Hay, es conveniente hacer prepagos únicamente cuando realmente te sobra el dinero y no te afectará perder esa liquidez.

Lo ideal es hacer el pago equivalente a una mensualidad y solicitar al cajero que lo aplique a reducción del plazo.

4. Revisa qué seguros incluye y su costo

Otro aspecto que no puedes dejar de lado al momento de elegir un crédito hipotecario es la cobertura que incluye en caso de que fallezcas, tu inmueble sufra daños por un siniestro, o te quedes sin empleo; de esta manera, tu familia y patrimonio estarán respaldados frente a cualquiera de estos incidentes.

Así que te recomendamos revisar la suma asegurada y procurar que la cobertura de daños sea similar al valor comercial de tu inmueble.

De lo contrario, si el monto es menor y tu casa sufre un percance, corres el riesgo de que los seguros no alcancen a liquidar la deuda al banco y tú tendrás que afrontarla.

En este punto también es importante que sepas que puedes rechazar los seguros que incluye tu hipoteca y con ello, reducir los pagos mensuales, pero estás obligado a contratarlos con una aseguradora diferente, en un periodo similar al que se otorgó en el crédito.

Si optas por esta alternativa, debes tener en cuenta los siguientes puntos:

- Los seguros que incluye un crédito hipotecario ya están contemplados en las mensualidades que pagarás, mientras que los externos se pagan de forma semestral o anual, con lo cual corres el riesgo de que se te olvide realizar este pago.

- Es conveniente contratar los seguros de manera externa únicamente cuando el ahorro que habrá es realmente significativo.

- Te recomendamos contratar los seguros con otra empresa si tienes algún padecimiento que la aseguradora del banco NO quiera cubrir.

5. CAT

Aunque no es lo más relevante porque cambia durante la vida del crédito, el Costo Anual Total es una buena referencia para conocer la suma que terminarás pagando, considerando intereses.

¿Cómo saber cuál es el mejor crédito hipotecario?

En términos generales y, de acuerdo con el director de Tu Hipoteca Fácil, el más conveniente es el crédito en pesos, con tasa fija y a un plazo de 15 años, pues los plazos más cortos te permiten pagar más rápido el crédito y con esto, reducir el costo del financiamiento.

Sin embargo, estas condiciones de crédito no siempre son adecuadas para todas las personas, por lo que, en realidad, el mejor crédito hipotecario es el que se adecua a tu perfil y objetivo, considerando los aspectos que debes evaluar.

Por ejemplo, si buscas uno en el que pagues poco interés, opta por los que te ofrecen una tasa a 10%.

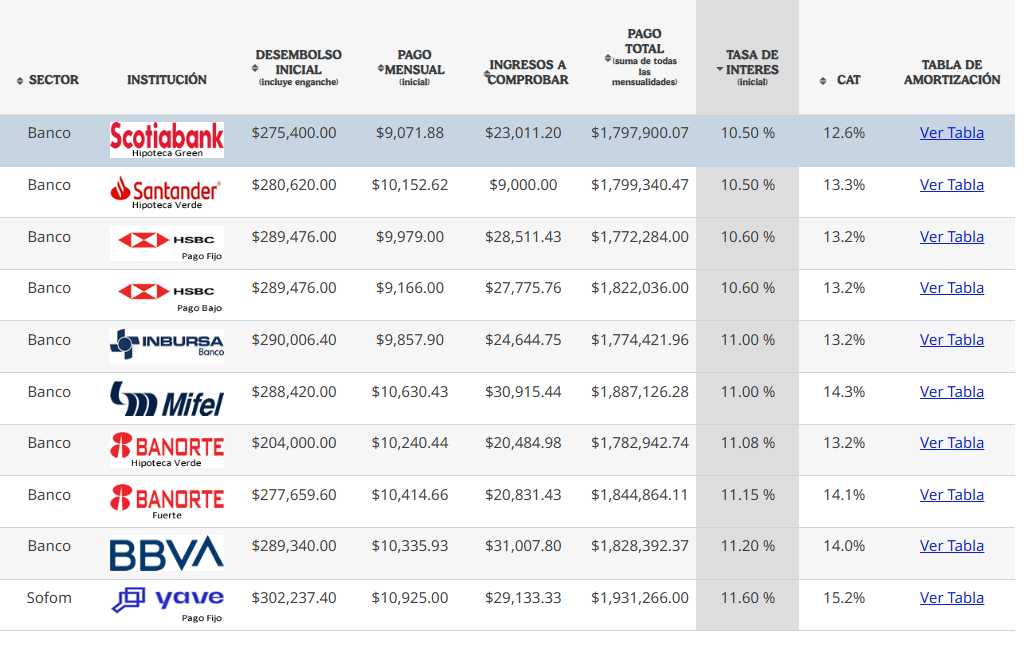

Para saber qué bancos ofrecen menor tasa de interés, realizamos un ejercicio en el Simulador de Crédito Hipotecario de la Condusef considerando un crédito de un millón de pesos a un plazo de 20 años y con un enganche de 300 mil pesos, con lo cual encontramos que Banca Mifel es la única entidad que maneja este rango de tasas.

¡Ojo! Esto no significa que te vayan a dar esa tasa; recuerda que depende de tu historial crediticio y otros factores que evalúan las entidades financieras.

Pero si lo que quieres es un monto más bajo en tus mensualidades, puedes compartir la deuda con Infonavit o Fovissste, quienes ofrecen plazos más amplios para reducir los pagos.

Solo considera que la tasa de interés que ofrecen estos organismos fluctúa entre 4 y 10% anual, según tus ingresos, pues mientras más ganes, más alta será la tasa.

O bien, si te interesa pagar rápido tu financiamiento, puedes optar por un crédito a plazo corto o en donde puedas liquidar antes SIN penalizaciones.

Por ejemplo, la Hipoteca Fija de BBVA tiene plazos de 5, 10 o 15 años y te permite realizar pagos anticipados para reducir el plazo sin ninguna sanción económica.

¿Puedo cambiar mi hipoteca a un financiamiento más conveniente?

Sí es posible y conveniente sustituir tu crédito siempre y cuando las condiciones sean mejores a las que tienes contratadas porque eso significa que te vas a ahorrar una cantidad importante de dinero.

En este punto te sugerimos contratar un crédito hipotecario cuyo plazo sea igual o menor al remanente del que tienes en tu crédito original.

Por ejemplo, si contrastaste una hipoteca a 20 años y vas en el año 18, debes procurar que el nuevo crédito sea a 16 años o menos.

Es importante que sepas que hacer este cambio no implica que tengas que pagar de nuevo los gastos de escrituración como lo hiciste cuando ejerciste el crédito original y, de hecho, los gastos generados por esta transferencia muchas veces son absorbidos por la nueva entidad crediticia.

Así que, si tu crédito actual no te conviene, puedes cambiarte a una que se adecue mejor a tu capacidad de pago. Hay entidades financieras que tienen dichos programas como la Hipoteca Santander desde su programa Santander Free, en la cual la tasa de interés queda fija por 3 años y no cuenta con costo por avalúo.

En casos donde apenas comienzas con la búsqueda de un crédito hipotecario, lo recomendable es que te acerques a un asesor hipotecario para que realice un análisis integral de tu situación y objetivos, y así determine cuál es la opción de crédito que mejor se ajusta a tu perfil.

También, si quieres consultar otras opciones te recomendamos:

Deja de perder dinero

Deja de perder dinero

COMENTARIOS