Si alguna vez cotizaste para el IMSS y ahora eres trabajador independiente, seguramente ya escuchaste sobre la alternativa que tienes para acceder a un crédito hipotecario con este instituto a través de Cuenta Infonavit + Crédito Bancario. Por eso aquí te vamos a explicar los detalles de este financiamiento y si realmente te conviene para comprar casa.

¿Qué es Cuenta Infonavit + Crédito Bancario?

Cuenta Infonavit más Crédito Bancario es una nueva alternativa de financiamiento que te permite adquirir una vivienda nueva o usada en conjunto con una entidad financiera, aún sin estar cotizando en el Infonavit.

¿Qué quiere decir esto? Que ambas instituciones, es decir, el Infonavit y el banco que elijas de acuerdo a tu conveniencia, colaborarán para otorgarte un crédito hipotecario.

Sabemos que suena similar al Cofinavit y, hasta cierto punto lo es porque ambos son financiamientos que otorga el Infonavit junto con un banco; sin embargo, para tramitar el Cofinavit es necesario que te encuentres cotizando en el Infonavit, en cambio para el financiamiento en el que hoy nos enfocaremos, no.

También te puede interesar: ¿Cuántos Puntos de Infonavit necesitas para una casa?

¿Para quién es Cuenta Infonavit más Crédito Bancario?

Es un crédito dirigido a aquellos trabajadores independientes que actualmente no tienen una relación laboral pero que alguna vez cotizaron en el Infonavit y lograron reunir un monto en su Subcuenta de Vivienda que pueden aprovechar para adquirir su patrimonio.

Requisitos de Cuenta Infonavit + Crédito Bancario

Esto quiere decir que si alguna vez formaste parte de la vida laboral en la iniciativa privada pero ahora tienes tu propio negocio o trabajas como freelance, podrás utilizar tu ahorro como enganche para una vivienda, siempre y cuando cumplas con los requisitos establecidos:

- Comprobar ingresos.

- Contar con ahorro en la Subcuenta de Vivienda.

- No haber sacado un primer crédito hipotecario Infonavit.

- Estar registrado en una AFORE.

- Tener un seguro de daños, el cual aplicará con el banco que contrates.

- En caso de solicitarlo bajo la modalidad conyugal, ambos derechohabientes deberán ser trabajadores independientes.

Así que si trabajas por tu cuenta y el monto de tu subcuenta de vivienda es equivalente al 10% del valor de la propiedad que te interesa, puedes solicitar este financiamiento, pues es el porcentaje mínimo que debes tener ahorrado para un enganche, según expertos hipotecarios.

¿Cómo funciona Cuenta Infonavit más Crédito Bancario?

Con este esquema de financiamiento, el banco que tú elijas es quien se encarga de gestionar el trámite del crédito hipotecario con el Infonavit, así como de evaluar tus ingresos y capacidad de pago para determinar el plazo, tasa de interés y monto del crédito, por lo que te recomendamos mantener un buen historial crediticio ya que la entidad revisará el Buró de Crédito.

También te puede interesar: Crédito Infonavit en Efectivo: ¿Cómo pedirlo y cuánto te presta?

Bancos participantes en Cuenta Infonavit más Crédito Bancario

Las entidades que ofrecen la posibilidad de unir un crédito bancario con el ahorro de la subcuenta, son:

- Banorte

- BBVA

- HSBC

- Santander

- Scotiabank

Depósito de recursos

Al igual que con un crédito Infonavit tradicional, los recursos otorgados por dicho organismo se depositan directamente a quien te vende la propiedad, mientras que los del banco pueden ser depositados a tu cuenta o también a la parte vendedora, dependiendo de las políticas de la entidad.

Pago del crédito

Una vez que el crédito sea otorgado, los pagos serán domiciliados a través de la cuenta bancaria con la que iniciaste el trámite, por lo que deberás asegurarte de tener fondos suficientes mes con mes para no atrasarte en el pago de tu crédito hipotecario.

Algo importante que debes saber al respecto, es que si en algún momento volvieras a cotizar en Infonavit, el pago del crédito se realizaría vía nómina con las aportaciones que realice tu patrón, primero para liquidar el monto otorgado por este organismo y luego para saldar la deuda con el banco.

¿Cuáles son las condiciones y características de Cuenta Infonavit más Crédito Bancario?

Aunque el tipo de tasa es similar al que ofrecen otros financiamientos, este crédito de BBVA tiene características que lo diferencian de otras opciones en el mercado; por ejemplo:

Montos

Con este esquema de financiamiento, el Infonavit presta el 30%, el cual tiene un máximo de 325 UMAS, y el 70% faltante, es proporcionado por el banco.

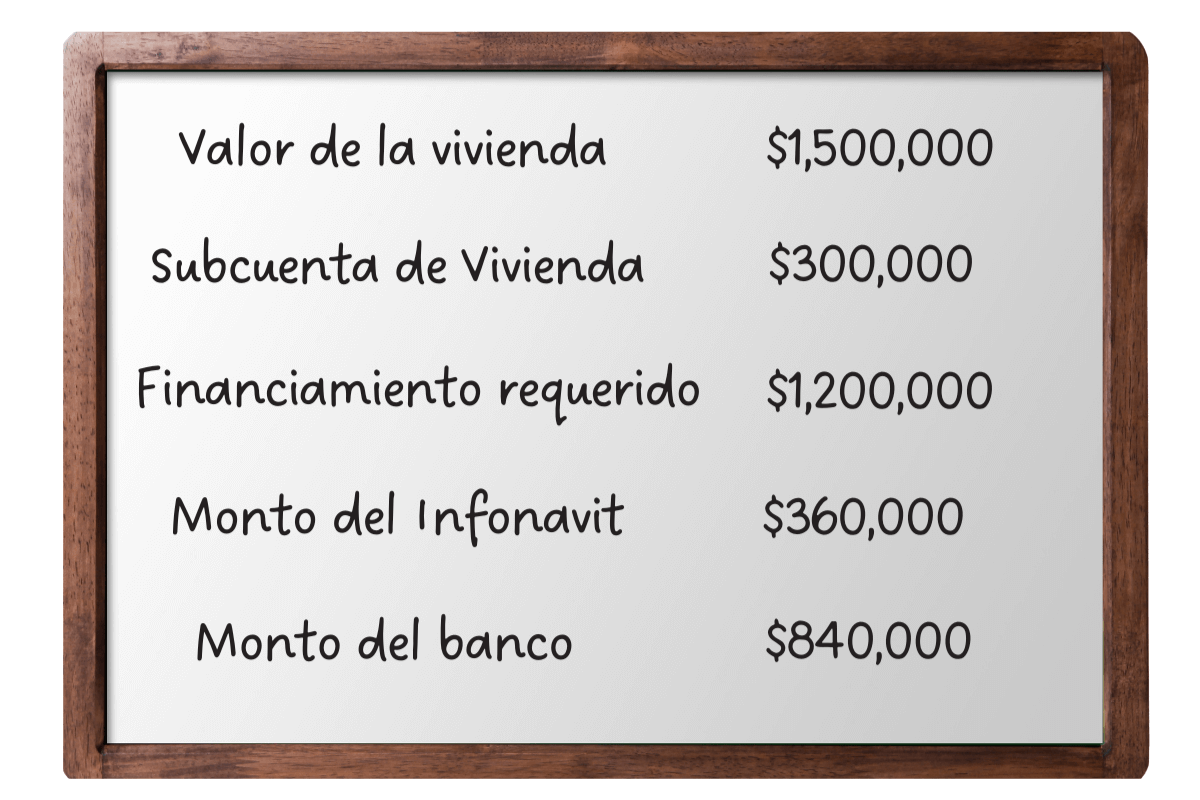

Pongamos un ejemplo para tener más claridad al respecto.

Supongamos que quieres una vivienda cuyo valor es de un millón 500 mil pesos y tienes ahorrado en tu subcuenta de vivienda 300 mil pesos. En este caso, el financiamiento que requerirías es de un millón 200 mil pesos, de los cuales el Infonavit te prestaría 360 mil pesos y el banco los 840 mil restantes.

¡Ojo! Recuerda que este es un escenario donde el banco decida otorgarte la totalidad del dinero que te falta para adquirir la propiedad.

Una de las ventajas de Cuenta Infonavit más Crédito Bancario, es que en caso de que no alcances el monto que requieres para el enganche, podrás tramitarlo bajo la modalidad conyugal, siempre y cuando tu pareja y tú cumplan con los requisitos que ya mencionamos.

Plazos

Al ser un crédito cuyas condiciones son establecidas por el banco, el plazo que te puede ofrecer oscilará entre los 5 y 20 años, lo cual es una ventaja ya que los plazos cortos te permiten pagar mucho más a capital que los créditos a 30 años que suele ofrecer el Infonavit.

Sobre este punto, debes considerar que el plazo se calculará de acuerdo a tu edad, ya que la suma de ambos (el plazo y edad), no puede superar los 65 años.

En caso de que quieras reducir aún más el plazo durante la vida del crédito, podrás realizar pagos anticipados sin penalización, los cuales se van directo a capital.

Seguros

Respecto a los seguros que ofrece Cuenta Infonavit más crédito Bancario, te comentamos que ambos incluyen un seguro de vida que cubriría el monto pendiente en cada una de las entidades en caso de que fallezcas.

También te puede interesar: Crédito seguro Bansefi Infonavit: ¿Cómo puedo precalificar Más rápido?

¿Qué intereses cobra Cuenta Infonavit + Crédito Bancario?

Este financiamiento ofrece una tasa de interés de 10.45% sobre el monto de crédito que otorga el Infonavit; sobre el resto, la tasa será determinada por el banco de acuerdo a la evaluación de los aspectos antes mencionados.

Así que teniendo buen comportamiento crediticio podrías acceder a la tasa mínima que ofrece cada entidad bancaria.

Ambas entidades manejarán tasa fija, lo que significa que el interés que pagarás no cambiará durante toda la vida del préstamo, lo cual te permitirá planificar mejor tus gastos mensuales.

¿Cómo tramitar Cuenta Infonavit más Bancario?

Antes de solicitar este financiamiento, debes asegurarte de contar con el ahorro suficiente en tu Subcuenta de Vivienda, para lo cual tienes tres opciones:

- Ingresando a “Mi cuenta Infonavit” donde deberás hacer clic en “Mi ahorro” y luego en “Cuánto ahorro tengo”. Esta opción te desplegará dos tablas, una indica el monto total acumulado, desde que te registraste por primera vez ante el IMSS hasta la fecha actual; y la segunda, muestra el desglose de las aportaciones bimestrales que realizaron todos los patrones donde trabajaste.

- Enviando un mensaje desde tu teléfono al 30900 con tu número de Seguridad Social y las palabras “Quiero crédito”.

- Preguntando vía telefónica llamando al 55 9171 5050, si es desde CDMX, o al 800 008 3900, desde el interior de la República.

Una vez que te asegures de contar con el saldo suficiente, el proceso para solicitar la Cuenta Infonavit más Crédito Bancario es muy sencillo y podrás iniciarlo desde tu casa. Para ello deberás:

- Ingresar a “Mi cuenta Infonavit” en el portal de este organismo.

- Hacer clic en “Me interesa un Crédito”.

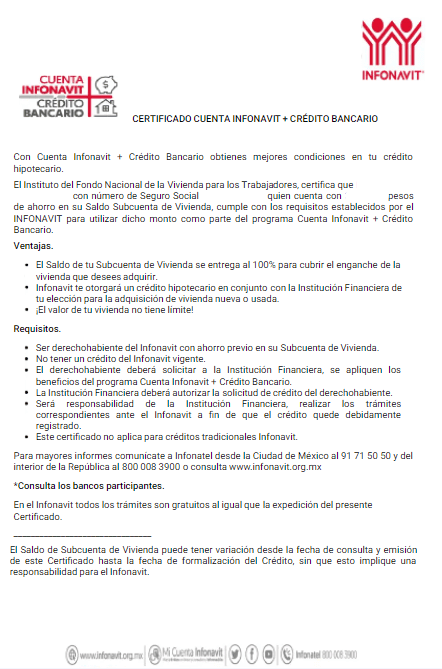

- Descargar tu Certificado Cuenta Infonavit más Crédito Bancario, donde se especifica tu número de seguridad social y monto acumulado en tu subcuenta de vivienda.

![certificado cuenta infonavit mas credito bancario]()

- Presentarlo en la sucursal del banco que hayas elegido.

Con esto, podrás iniciar tu solicitud en la entidad de tu preferencia para que comience el trámite y la evaluación de tu perfil.

Opinión experta: ¿Qué tan conveniente es comprar una vivienda con Cuenta Infonavit más Crédito Bancario?

Considerando que, de acuerdo con el Infonavit, existe más de un millón de cuentas inactivas con ahorros superiores a 100 mil pesos, creemos que este esquema de financiamiento es una buena alternativa para que aquellas personas que acumularon un ahorro en su subcuenta puedan adquirir una vivienda, pues hasta hace unos meses era dinero del que podían disponer únicamente hasta el momento de su retiro.

Si bien la tasa de interés que ofrece el Infonavit no es la mejor, pues lo recomendable es elegir una que oscile entre 7.5 y 9%, podrás compensarlo acercándote al banco del que ya seas cliente para acceder a mejores condiciones hipotecarias, lo cual te convendría porque aplicarían para el mayor porcentaje del financiamiento.

Sin embargo, una desventaja que encontramos es que por el momento este financiamiento únicamente está disponible para adquisición de vivienda; algo que esperamos cambie en caso de que los resultados sean positivos con esta primera alternativa.

Así que, si tú quisieras construir o remodelar tu casa, tendrías que buscar alternativas y sacrificar el beneficio de aprovechar tu subcuenta, pues no existen otros créditos hipotecarios que te permitan utilizarlo sin estar cotizando ante el Infonavit.

Otro punto en contra es que únicamente puedes utilizar el ahorro de tu subcuenta de vivienda para pagar el enganche, por lo que te recomendamos tener un ahorro aparte para solventar los gastos notariales y de escrituración, los cuales equivalen al 5.5% de la propiedad, aproximadamente.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS