Si estás considerando tramitar la el Crédito Hipotecario Banorte (Hipoteca Fuerte) para adquirir tu patrimonio, en este artículo conocerás sus características y condiciones para que sepas si te conviene.

👉Suscríbete a nuestro canal de YouTube

| PROS | CONTRAS |

|

|

¿Para quién es el Crédito Hipotecario Banorte?

Crédito hipotecario Banorte está dirigido a quienes buscan comprar una vivienda nueva o usada, construir, remodelar, o mejorar su hipoteca actual.

Este financiamiento es para personas mayores de edad cuyos historiales crediticios sean buenos y quienes tengan ingresos estableces a través de empleos formales o negocios propios.

Si bien, la igual conocida Hipoteca Fuerte tiene ciertos requisitos, estos deben considerarse según el tipo de financiamiento que necesitas. La vivienda que quieras adquirir será evaluada por la entidad financiera para saber si es o no viable.

¿Cuáles son los requisitos del crédito hipotecario Banorte Hipoteca Fuerte?

Para tramitar este crédito hipotecario de Banorte, debes tener entre 20 y 69 años, contar con un ingreso mensual igual o mayor a 13 mil pesos y demostrar una antigüedad laboral de al menos dos años.

En caso de ser persona con actividad empresarial, tendrás que comprobar ingresos a través de tus estados de cuenta bancarios y tu alta en el SAT.

En cuanto a los requisitos del inmueble, estos varían dependiendo del uso que vayas a dar al crédito.

En el caso de vivienda, sea para compra o remodelación, esta debe tener un valor mínimo de 350 mil pesos, con lo que Banorte podría prestarte mínimo 75 mil pesos, un monto menor al que ofrecen créditos similares como Hipoteca Santander, que es de 100 mil pesos.

Si tu plan es construir en tu propio terreno, Hipoteca Fuerte Banorte pide que el valor mínimo del terreno sea de 500 mil pesos y lo menos que te puede prestar para edificar son 200 mil pesos.

Los requisitos son los mismos, pero para este rubro necesitas comprobar ingresos por arriba de 25 mil pesos.

¿Cuáles son las condiciones del Crédito Hipotecario Banorte?

Este financiamiento tiene características que comparte con otras alternativas, pero también aspectos que lo diferencian de su competencia.

Montos

Con este crédito hipotecario Banorte obtienes hasta el 90% del valor del inmueble que deseas, a diferencia de otros créditos que otorgan máximo el 80% del valor del inmueble.

En caso de no alcanzar el monto que necesitas con Banorte, tienes la posibilidad de vincularlo con el Infonavit a través de un crédito Cofinavit, con lo que podrías obtener hasta el 110% del valor de la casa que te interese.

En este caso, el crédito otorgado por el Infonavit tendría una tasa fija del 15 a 17.9%; la cual no es nada barata y podría incrementar de manera considerable el costo total de tu financiamiento.

¿Cuánto de interés cobra Banorte por el crédito Hipotecario?

En cuanto a tasa de interés, Hipoteca Fuerte Banorte ofrece una tasa fija desde 8%, un porcentaje competitivo, pues el promedio de los créditos hipotecarios en el mercado mexicano oscila entre 9.2 y 10.5%.

Solo ten en cuenta que, para alcanzar esta tasa mínima, el banco califica tu historial crediticio, junto con otros criterios, tales como:

- Nivel de endeudamiento

- Solvencia económica

- Antigüedad en tu empleo

Por la apertura del crédito tendrás que pagar 1% del valor de la hipoteca, el cual será financiado durante el plazo que dure el crédito.

Esto quiere decir que si pides un millón de pesos, deberás destinar 10 mil pesos a este rubro.

Los únicos casos en los que no se paga este costo, es cuando el uso está relacionado a la sustitución de hipoteca.

También tendrás que pagar por única ocasión 399 pesos como comisión por autorización del crédito y 750 pesos por gastos de investigación, es decir, costos muy similares a su competencia.

Además, debes considerar el costo del avalúo. Para que te des una idea de lo que tendrás que pagar por este rubro, podemos decir que si pides un millón de pesos a 20 años, con una tasa de interés fija anual de 8%, este gasto equivaldría a 3 mil 480 pesos.

Los pagos anticipados no generan ningún costo, por lo que podrás hacer aportaciones adicionales sin cargo extra por si en un momento cuentas con liquidez y deseas reducir el plazo de tu crédito.

¿Cómo saber cuánto pagas al liquidar tu crédito con el simulador hipotecario Banorte?

Para conocer el costo que terminarías pagando al adquirir tu patrimonio con este crédito hipotecario Banorte, realizamos un ejercicio en su simulador.

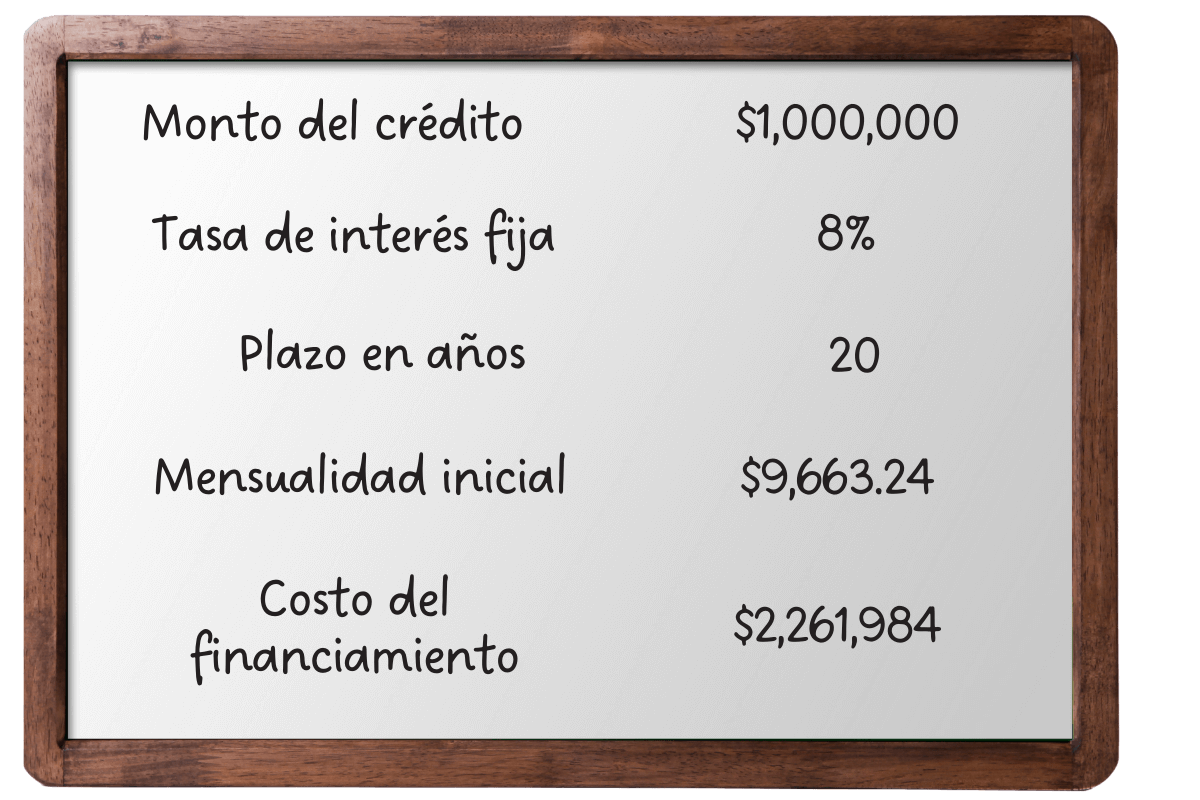

Supongamos que obtienes un crédito de un millón de pesos para comprar casa a la tasa mínima de 8% para pagar en 20 años.

Con estas condiciones empezarías pagando una mensualidad estimada de 9 mil 662 pesos y, considerando que en los primeros 5 años la mayor parte de tu mensualidad se destina al pago de intereses, seguros y comisión por apertura, terminarás pagando al final del crédito poco más de 2 millones 200 mil pesos; es decir más del doble del monto que solicitaste, lo que significa que pagarías más de un millón de pesos de puro interés. Esto es en caso de no aportar recursos extras.

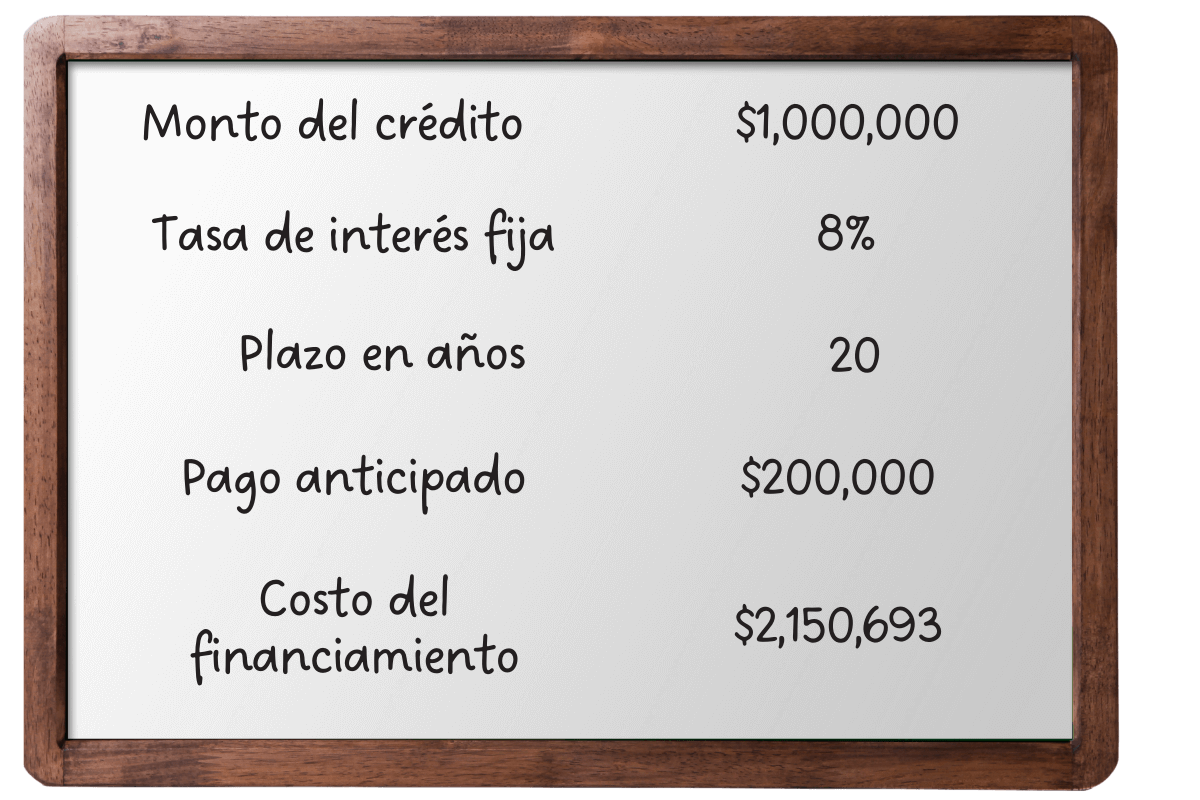

Pero si tu plan es reducir tus pagos y plazo, cuando debas la mitad del crédito, es decir 500 mil pesos, podrías adelantar 200 mil pesos, con lo cual tu mensualidad rondaría en los 7 mil pesos y pagarías 50 mil pesos menos de intereses, aproximadamente.

Con esto los seguros quedarían cubiertos y al final pagarías en total poco más de 2 millones 150 mil pesos en un plazo de 16.6 años, no 20 años.

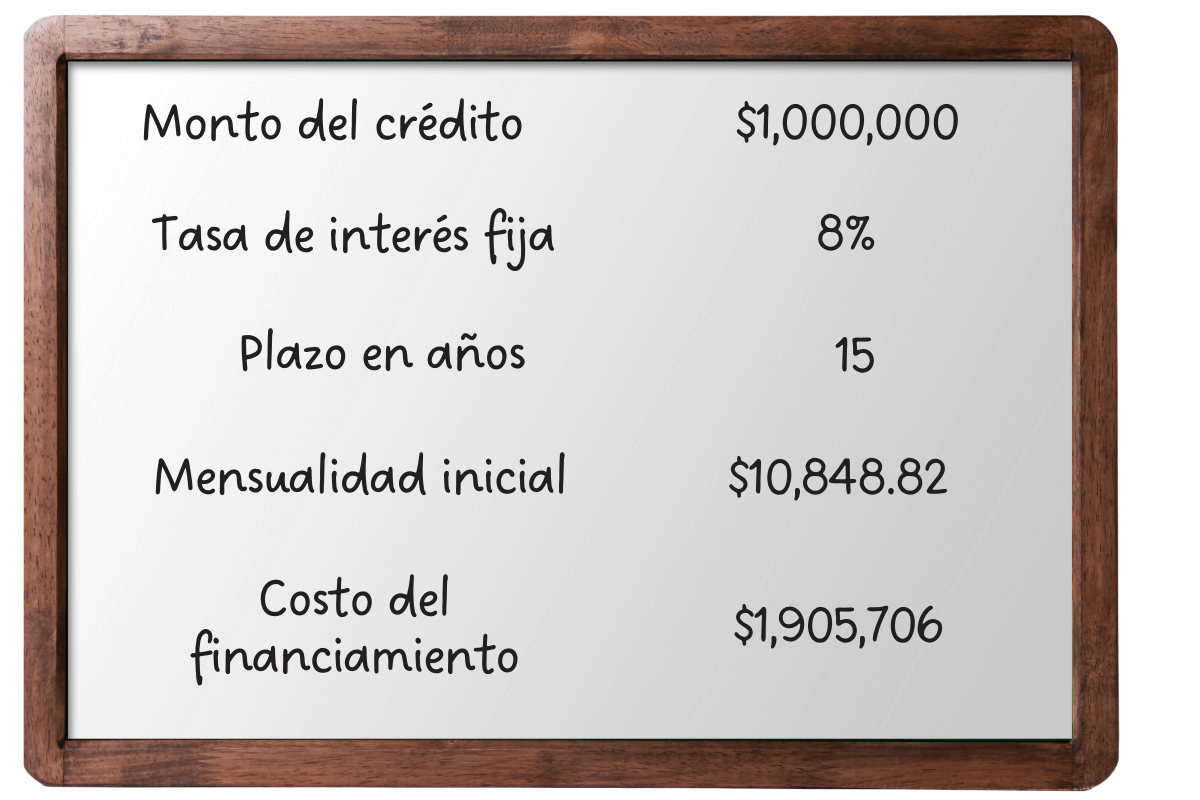

Ahora, recordemos que los expertos hipotecarios recomiendan las hipotecas a 10 o 15 años máximo debido a que estos plazos te permiten pagar mucho más a capital que los créditos a 20 años.

Considerando la misma tasa y monto del ejemplo anterior, al tramitar tu Hipoteca Fuerte Banorte a 15 años, tus mensualidades serían más elevadas, pues oscilarían entre los 10 mil 200 y 10 mil 800 pesos, pero el monto que pagarías al final del crédito sería de un millón 900 mil pesos aproximadamente, lo que significa que pagarías menos intereses.

Y si en este caso quisieras reducir tus mensualidades, podrías pagar el mismo adelanto de 200 mil pesos a la mitad de tu deuda, lo que te permitiría tener pagos mensuales estimados de 8 mil 900 pesos durante el último año de vida de tu crédito.

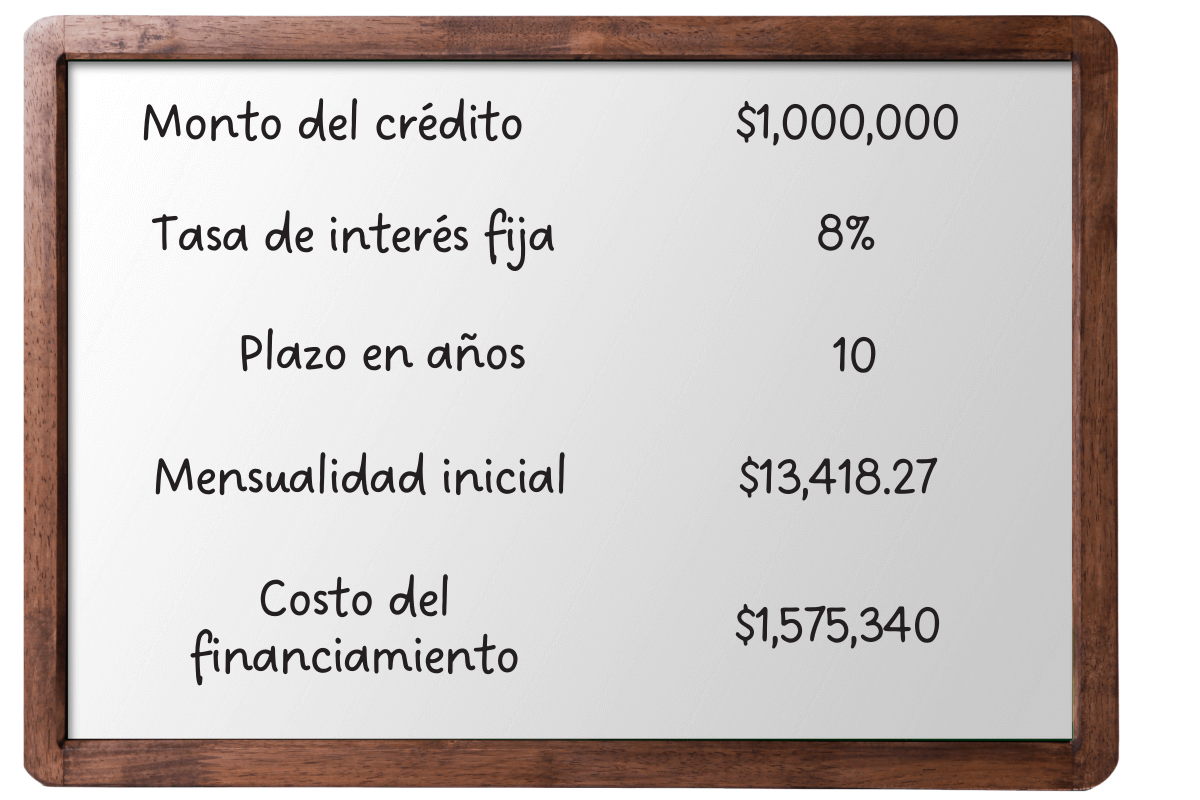

Por último, yéndonos a un panorama aún mejor, podrías pagar tu hipoteca a 10 años para reducir de manera más significativa el costo de tu financiamiento. Solo ten en cuenta que las mensualidades podrían ascender a 13 mil pesos aproximadamente considerando las condiciones de nuestro ejemplo.

Sin embargo, verías reflejado el beneficio en el monto que terminarías pagando, que sería un poco más de un millón 500 mil pesos.

Así que, con esta amortización, el monto por intereses se reduce casi a la mitad, a comparación del crédito a 20 años.

Pero ojo, recuerda que esto es considerando la tasa de interés más baja y que Banorte puede ofrecerte una tasa mayor con la que las cifras pueden cambiar.

Por ello te recomendamos usar el simulador hipotecario Banorte, pues así podrás visualizar cómo cambiaría tu amortización de acuerdo con las diferentes condiciones y tu capacidad de pago.

¿Qué seguros o apoyos ofrece el Crédito Hipotecario Banorte?

Al igual que otros créditos hipotecarios, este financiamiento ofrece seguros que respaldan tu deuda e inmueble en caso de que surja algún imprevisto.

Seguro de vida

El seguro de vida cuesta 6 centavos por cada mil pesos del saldo insoluto, es decir, la deuda que tienes pendiente con el banco.

Seguro de daños

En el caso del seguro de daños, deberás pagar 3 centavos por cada mil pesos del monto financiado.

Seguro por desempleo

Un beneficio que nos parece interesante del Crédito Hipotecario Banorte es que es las pocas opciones que ofrece gratis el seguro de desempleo de manera permanente, el cual puede ser de mucha ayuda en caso de perder tu trabajo de forma involuntaria.

Este seguro es válido para el titular del crédito o tu pareja al mismo tiempo, siempre y cuando los dos aparezcan como deudores y cubre hasta 9 meses del pago del crédito.

Cobertura para mujeres

Otra característica que nos parece importante es que, si eres mujer y eres titular o cotitular del crédito hipotecario, pueden reducir hasta 30% de tu mensualidad durante cuatro meses en determinadas circunstancias, como:

- Matrimonio.

- Nacimiento o adopción de un hijo.

- Titulación escolar de la titular o un hijo.

- Enfermedad grave.

Estas cuatro mensualidades diferidas no generan intereses, costos, ni comisiones adicionales.

¿Es confiable contratar un crédito hipotecario Banorte?

De acuerdo con la Condusef, en Banorte existen poco más de 16 reclamaciones registradas por cada 10 mil contratos de hipotecas debido principalmente a que no entrega la carta liberación de adeudos o finiquito, factura, garantía o gravamen.

Aunque no es el banco que más quejas recibe, sí se encuentra dentro de los primeros 9 con más reclamaciones junto con bancos como:

| BX+ | Citibanamex | AFIRME | Multiva |

| HSCB | Banca Mifel | Mi Banco | BanBajío |

Entonces, ¿es conveniente la Hipoteca Fuerte de Banorte?

Si estás en búsqueda de una hipoteca flexible que te permita utilizar el financiamiento para distintos fines, incluso para sustituir tu hipoteca actual, esta podría ser una buena opción para ti.

Además, consideramos que el ofrecer un seguro de desempleo sin costo durante toda la vida del crédito y el apoyo en los pagos para mujeres en determinadas circunstancias, es sin duda un punto a favor para tener un respaldo, incluso en situaciones imprevistas.

Si tú estás en búsqueda de un crédito hipotecario con el que tengas el menor costo financiero final, la Hipoteca Fuerte de Banorte a 10 años podría convenirte, incluso sin realizar pagos anticipados, si es que esto pudiera afectar tus finanzas.

Sin embargo, considerando que todo crédito hipotecario es un producto que ofrece diversas condiciones y que toma en cuenta tu perfil para otorgártelas, te sugerimos acercarte a un bróker para que realice un análisis integral de tu situación y objetivos, y así determine cuál es la opción de crédito que mejor se ajusta a tu perfil.

Recomendaciones

También, te recomendamos leer nuestro artículo Cómo solicitar el Mejor crédito hipotecario en México, donde te damos algunos consejos a considerar con el fin de que puedas elegir de mejor manera tus posibilidades.

En donde te hablaremos sobre diversos productos de entidades financieras que podrían interesarte, como son el caso de:

Deja de perder dinero

Deja de perder dinero

COMENTARIOS