Pocas cosas pueden ser tan molestas como tener una mancha en tu reputación crediticia y no saber en qué momento se borrará, aun cuando te encuentras al corriente en tus pagos y no tienes ninguna deuda vigente con alguna institución financiera.

Por lo anterior, todavía hay mucha gente que se pregunta: a los cuántos años te borran del Buró de Crédito en México y, lamentablemente, no encuentra respuesta por ningún lado; por ello, en este artículo te vamos a decir qué tiempo le tomará al Buró "sacarte de la lista negra", para que tengas mayor certeza en el futuro y comiences a formar un historial ejemplar.

Antes, ¿sabes realmente cómo funciona el Buró de Crédito?

Decir Buró de Crédito, aun hoy día, suele despertar ideas negativas a la gente; sin embargo, es necesario aclarar que esta empresa sólo recibe información de cada banco y entidad financiera que otorga créditos, y la transforma en un historial que archiva con el nombre de la persona (física o moral) que lo solicitó.

Las instituciones financieras acuden al Buró a pedir referencias de ti cuando te acercas a solicitar un crédito, de esta forma conocen tu comportamiento y eso influye en su decisión final.

El reporte que los otorgantes de crédito reciben, contiene información valiosa sobre ti, tal como:

- Número de créditos que se han tenido.

- Comportamiento de pago (cómo y cuándo pagas, número de retrasos)

- Cuánto tiempo se han retrasado los pagos.

- Cuándo se volvió a pagar puntualmente.

- Cantidad del crédito otorgado.

- Monto del último pago y saldo deudor.

¿A los cuántos años te borran del Buró de Crédito?

Si ya saldaste tu deuda, el tiempo para que el registro sea borrado de Buró de Crédito dependerá del monto de la misma:

- Créditos iguales o menores a 25 UDIS ($157) se eliminarán en 12 meses.

- Créditos entre 25 y 500 UDIS ($157 - $3, 145) se eliminarán en 2 años.

- Créditos entre 500 y 1,000 UDIS ($3, 145 - $6, 260): se eliminarán en 4 años.

- Créditos superiores a 1,000 y hasta 400 mil UDIS (más de $6,260 y menos de $2,516,000): se eliminarán en 6 años.

- Créditos superiores a 400 mil UDIS (más de $2,516,000) no se eliminan.

Si el crédito se encuentra en proceso penal o la persona que lo solicitó cometió fraude, entonces el registro tampoco será eliminado.

Ya pagué, ¿no sería justo que la deuda se borrara de inmediato?

Para entenderlo bien será necesario verlo como una medida equitativa para quienes pagan a tiempo. Seamos honestos: no sería justo que alguien que pagó un crédito después de dos años de no hacerlo tenga el mismo historial que alguien que pagó cada mes puntualmente.

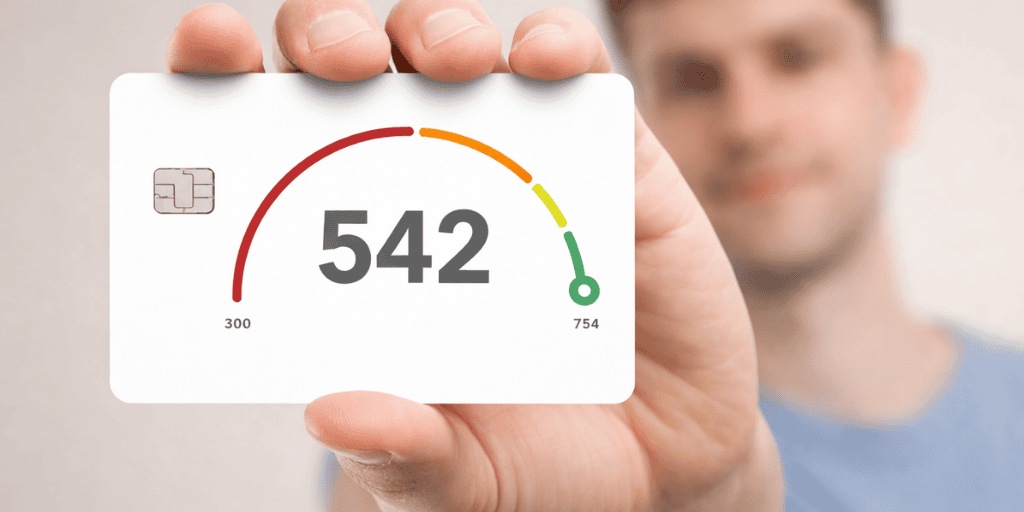

Para eso también existe el Score Crediticio, herramienta que califica tu comportamiento y lo consolida en un número.

Así puedes solicitar tu Score en el Buró de Crédito

Ya pasaron 6 años y no me borran de Buró

Si pagaste la deuda y han pasado más de 6 años desde entonces, pero el registro en Buró aún no se borra, entonces deberás hacer una reclamación en la página oficial de la institución para solicitar que tu reporte sea actualizado.

Considera que podrás realizar hasta 2 reclamaciones al año sin costo adicional.

Enfócate en subir tu Score Crediticio

Saldar tu deuda y esperar a que desaparezca no lo es todo, ahora debes generar hábitos que le "den puntos" a tu Score, de esta forma la calificación subirá y poco a poco tu reputación ante los bancos irá mejorando.

Estos son 5 los parámetros que Buró toma en cuenta:

- Historial de pago: Los otorgantes quieren conocer tus hábitos de pago, eso les dirá qué tan confiable eres. Debes pagar a tiempo y no abusar del Pago Mínimo; de lo contrario, les puedes hacer creer que tienes "dificultades".

- Antigüedad de créditos: Más tiempo manejando créditos = calificación más alta. Solo recuerda que te perjudicará tener una tarjeta de crédito y guardarla en el cajón (los otorgantes necesitan ver tu comportamiento al comprar y pagar).

- No solicitar muchos créditos en poco tiempo: Si solicitas tu Score y Buró nota que tu historial fue consultado varias veces, tu puntaje bajará, pues podría interpretarse que estás pidiendo financiamientos porque necesitas dinero.

- Manejar distintos créditos: Buró toma en cuenta cómo "mezclas" tus créditos. Esto no significa que debes tener varios para obtener un puntaje elevado; sin embargo, la combinación de créditos permite evaluar tu nivel de organización.

- No abusar de tu límite: No mantengas tu línea de crédito cerca de su límite por largos periodos, ya que los otorgantes te calificarán como un prospecto en riesgo de sobre endeudamiento (aunque tú sepas que sí podrás pagar a tiempo).

Lo que debes saber sobre el Buró de Crédito

- Uno de los errores más comunes es creer que solo apareces en Buró cuando debes. La realidad es que formas parte de él desde el momento en que aprobaron tu primer crédito, pues, como lo mencionamos en los primeros párrafos, funciona como un historial.

- El Buró no autoriza, condiciona, o niega créditos, solo entrega el historial a la empresa solicitante y ellos son los que deciden otorgar o no los financiamientos.

- En caso de solicitar los servicios de una reparadora de crédito, asegúrate que sea una empresa seria, ya que podrías ser víctima de robo de identidad.

- Existen tarjetas de crédito para las personas que tienen un mal Buró y quieren comenzar a repararlo: las tarjetas garantizadas.

- Si no buscas una tarjeta de crédito y solo quieres un medio de pago que sea aceptado en miles de establecimientos, existe otra opción: las tarjetas de prepago.

- En caso de no estar de acuerdo con el reporte de tu historial crediticio, deberás presentar la queja ante el Buró y por ley, obtendrás respuesta en menos de 45 días.

- Nadie puede consultar el Reporte de Crédito de una persona o empresa sin la previa autorización del Buró de Crédito.

Ahora que ya sabes todo sobre Buró de Crédito, es momento de solicitar tu score crediticio si aún tienes dudas sobre el comportamiento de tus deudas, y si no sabes como interpretarlo y cómo se verá reflejado si pagas tu tarjeta de crédito después de la fecha límite, te recomendamos leer el siguiente texto: ¿Qué Pasa si Pago mi Tarjeta Después de la Fecha Límite?.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS