¿Qué es el Buró de Crédito? ¿Quién está detrás de esta organización? ¿Quién puede poner tus datos en Buró de Crédito, quién puede consultarlos y quien puede borrarlos? ¿Buró de crédito y Círculo de Crédito son lo mismo?

Si tú ya sabes las respuestas a todas estas preguntas, te felicitamos, pero si aún no estás seguro de entender en manos de quién está tu reputación en el mundo del crédito, te sugerimos seguir leyendo.

En este artículo vamos a contestar estas preguntas de una manera fácil de entender y sin tantos términos complicados.

¿Qué es el Buró de Crédito?

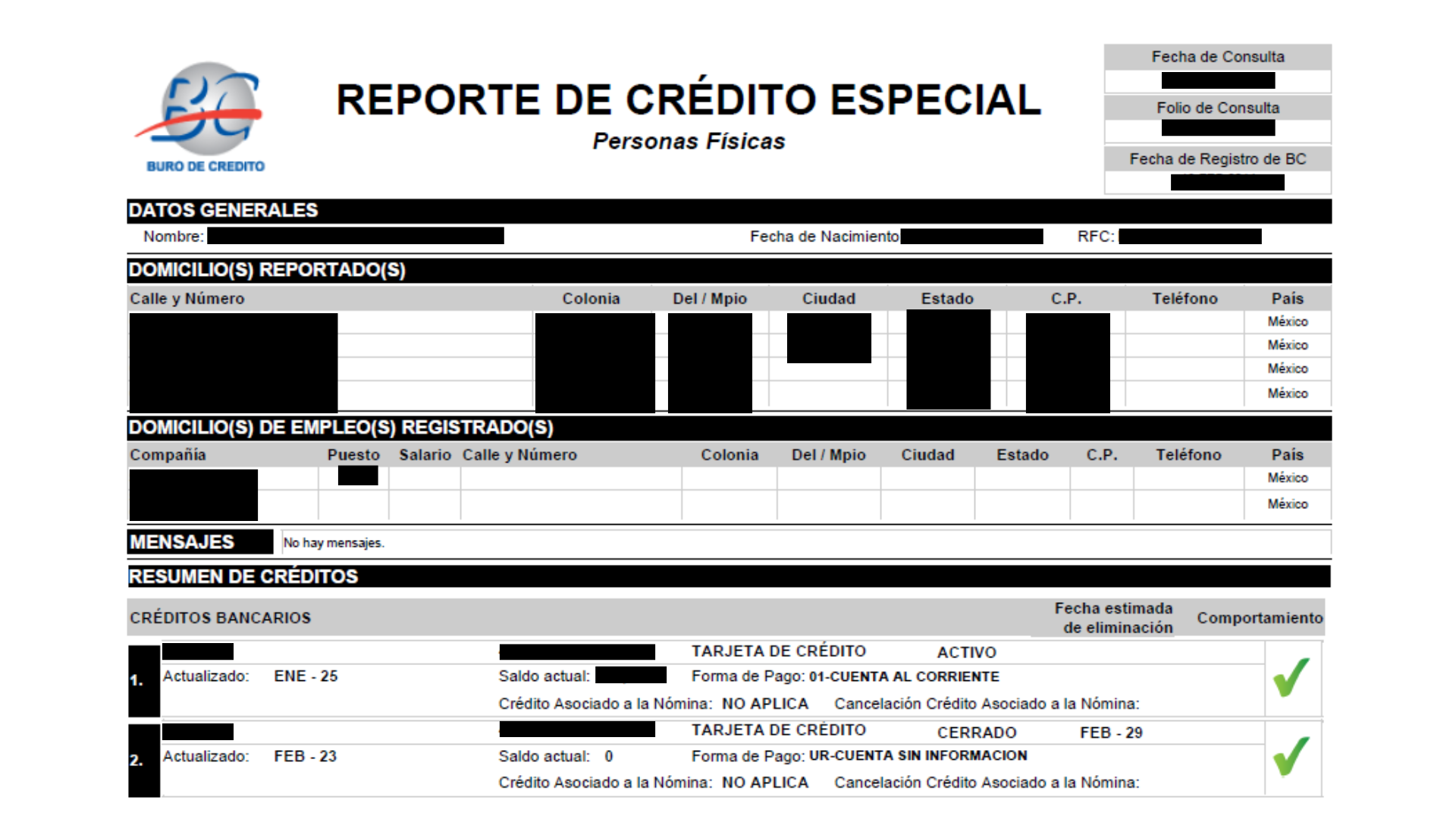

Para explicarlo de forma simple, el Buró de Crédito es una base de datos en donde se almacena la información de todos los que hemos pedido un crédito en algún momento, ya sean personas físicas o empresas.

En ese repositorio se incluye información personal como:

- Dirección de nuestro domicilio

- Fecha de nacimiento

- CURP

- RFC

Junto con los detalles de los montos de los créditos que tenemos actualmente o tuvimos en algún momento, así como el detalle de que tan puntualmente hicimos nuestros pagos.

¿Cuándo nace el Buró de Crédito?

Pero ¿Cómo es que surgió la necesidad o la idea de tener una base de datos con información sobre nuestros créditos?

Aquí la historia resumida:

Antes de los años 90, si un cliente pedía un préstamo al Banco A y por alguna razón no quedaba mal con sus pagos, tenía la posibilidad de ir al Banco B y ser candidato de un crédito pues su reputación en el Banco B no estaba manchada.

Esto ocasionaba pérdidas fuertes para los bancos quienes trataron de solucionar este problema compartiéndose información entre ellos sobre sus clientes, lo cual les permitió tomar mejores decisiones al autorizar préstamos.

Esta alianza entre bancos evolucionó en la creación de una empresa privada en donde participaban como accionistas TransUnion (una empresa americana con mucha experiencia en estos temas) y los bancos mexicanos.

La razón social de esta empresa es TransUnion de México, pero el nombre comercial que utilizaron para operar fue: “Buró de Crédito” y esto va a ser muy relevante para esta historia más adelante así que te pido que lo recuerdes.

En 2002 se emite una ley en donde se crea la figura de Sociedades de Información Crediticia que no solo abre la posibilidad de que TransUnion tenga competencia en México, sino que establece cómo deben funcionar estas empresas para proteger también los derechos de los consumidores.

Entre estos derechos se encuentran:

- El poder contar con un reporte sobre nuestra situación en Buró de Crédito de manera gratuita una vez al año.

- Que sean eliminados los registros negativos en ciertos plazos.

- El manejo eficiente de reclamaciones de posibles errores en la información.

Después de este cambio en 2005 inicia operaciones Circulo de Crédito (competencia directa de TransUnion) y Dunn & Bradstreet que se especializa en los registros de reputación crediticia de empresas.

Y, por último, TransUnion USA ha ido haciendo acuerdos con los bancos para adquirir una buena parte de sus acciones en TransUnion México, y en enero de 2025 se anunció que esta compañía americana ahora es dueña del 94% de la empresa.

Así que hoy en día en México tenemos 3 empresas privadas que operan como Sociedades de Información Crediticia y que se comparten información entre sí:

- Trans Union (Buró de Crédito)

- Circulo de Crédito

- Dunn & Bradstreet

Pero Trans Union obtuvo la gran ventaja de quedarse con el nombre comercial “Buró de Crédito” que todos usamos como un término genérico.

Algo así como lo que ocurrió con los Kleenex, pues no importa cuántas marcas hagan pañuelos desechables, la gente les sigue llamando Kleenex.

Ahora que entendimos qué son la Sociedades de Información Crediticia vamos a ver cómo funcionan.

¿Cómo funciona Buró de Crédito?

Cuando tu pides un crédito, la empresa otorgante realiza una consulta ya sea a Buró de Crédito o Circulo de Crédito y obtiene información como:

- Todos los créditos que tienes activos o que tuviste en algún momento (incluso si ya los terminaste de pagar).

- Cuánto debes en cada uno de tus créditos (pueden ser préstamos, tarjetas de crédito, departamentales, créditos de auto, hipotecarios, plan de telefonía, etc.).

- Qué tan puntual eres en tus pagos.

Con base en esto, determina si tienes la capacidad económica y la disciplina para cumplir con los pagos del crédito que estas por contraer.

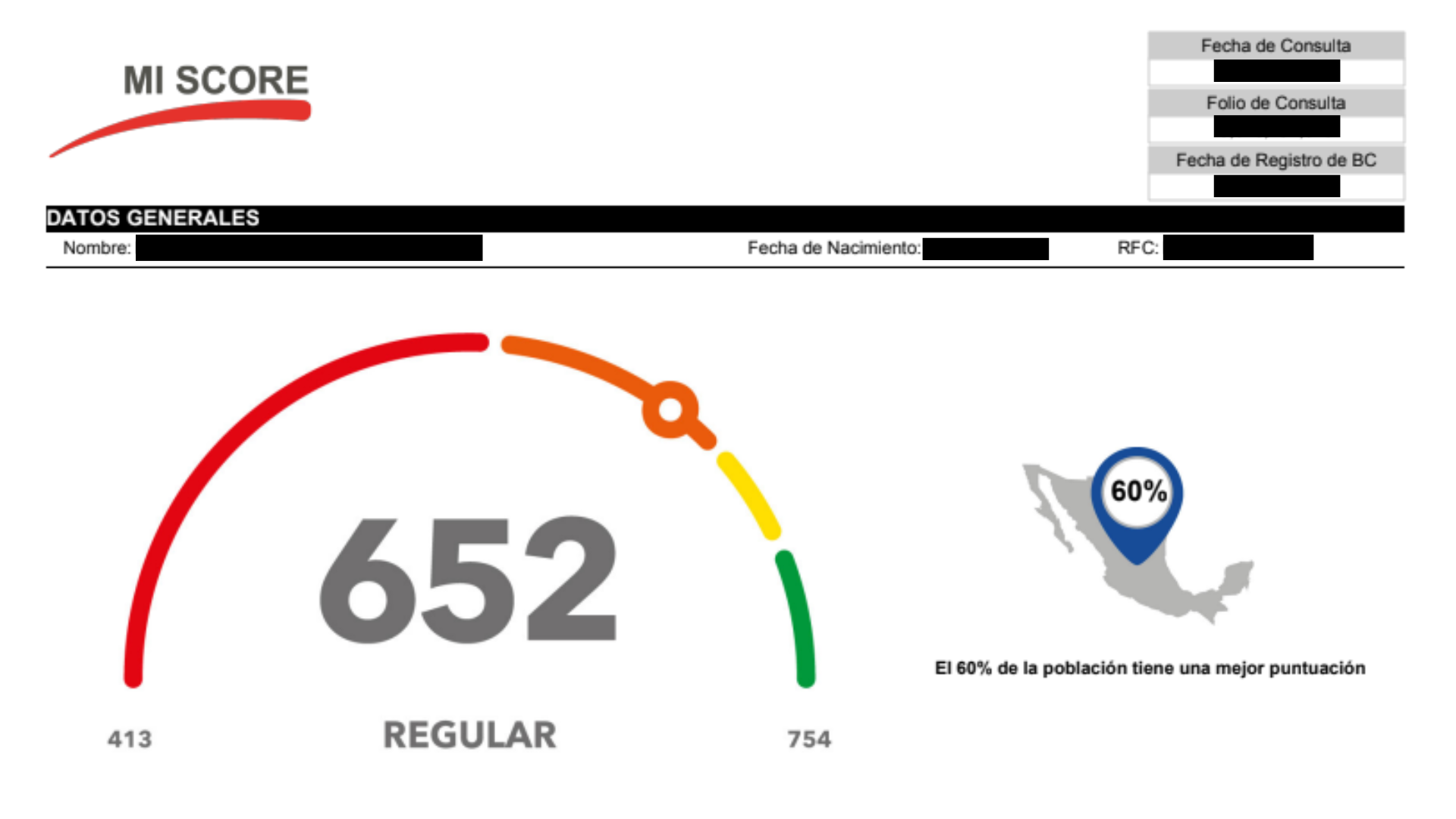

¿Qué es el Score de crédito?

Para esto las Sociedades de Información Crediticia también comparten un número llamado Score de Crédito que fue creado con modelos estadísticos y predice que tan probable es que dejes de cumplir con tus créditos.

Este score va desde 413 hasta 754 puntos y entre mayor el puntaje menor es la probabilidad de que dejes de pagar tus créditos.

Con base en esta información el otorgante del crédito te aprueba o rechaza de acuerdo a sus políticas. Es decir, cada prestamista decide a quién quiere prestarle y que tanto riesgo quiere correr con ello.

Por otro lado, cuando ya tenemos un crédito, los bancos y otros otorgantes de crédito comparten de manera mensual a las Sociedades de Información Crediticia, todos los datos sobre nuestros créditos vigentes, incluyendo si estamos siendo puntuales en nuestros pagos.

Algo importante de mencionar es que independientemente de si el otorgante de crédito reporte tu información con Buró de Crédito o con Círculo de Crédito, esta información se comparte entre ambas empresas.

Así que, ya lo sabes, en el caso de personas físicas, los otorgantes utilizan ya sea a Buró de Crédito o a Circulo de Crédito para checar tu reputación y también registran tu comportamiento periódicamente para que otros puedan consultarla.

¿Quién puede consultar mi Buró de Crédito?

Ya vimos que en general los otorgantes de crédito son los que pueden consultar nuestra información en las Sociedades de Información Crediticia, pero ¿son las únicas entidades que pueden hacerlo?

Es muy importante que sepas que además de instituciones financieras, es decir, bancos, cajas de ahorro, fintechs, etc. y las empresas comerciales que ofrecen crédito como las tiendas departamentales, existen algunas otras empresas que también podrían consultar tu información.

Entre ellas están las aseguradoras, arrendadoras, empresas de telefonía e inclusive compañías que ofrecen servicios de televisión por cable con esquemas de postpago o que ofrecen equipos a crédito.

Sin embargo, algo que es muy importante entender es que para que tu información crediticia sea consultada es indispensable que tu des la autorización por escrito o de manera electrónica.

Ya que bajo ninguna circunstancia una empresa puede acceder a tu información sin pedirte permiso o estaría cometiendo una infracción a la ley que regula las Sociedades de Información Crediticia.

¿Quiénes pueden reportarte a Buró de Crédito?

Pues podemos decir que las mismas empresas que pueden consultar tu información son las que también podrían poner un tache en tu reputación en caso de impago.

Sin embargo, cuando solicitamos un préstamo y nos lo declinan porque dicen que tenemos marcas negativas en Buró, muchas veces no tomamos en cuenta que esos pequeños adeudos en los planes de telefonía o en los servicios de televisión por cable que en muchos casos son errores de cobro, son los que pudieran estar afectando nuestra reputación.

Así que ojo con este tipo de obligaciones pues hay que ser impecables en sus pagos también.

¿Cómo consultar mi Buró de Crédito?

Si ya te estás poniendo nervioso y tienes la curiosidad de saber cómo está tu reputación en Buró de Crédito, como ya platicamos, tienes derecho a consultar tu Reporte de Crédito Especial (RCE) una vez al año sin costo.

En Kardmatach ya tenemos un artículo donde te explicamos cómo checar tu Buró de Crédito paso a paso, si quieres saber más puedes dar clic aquí.

¿Cuántos años tienen que pasar para salir de Buró de Crédito?

Ahora, muchos nos han preguntado si la información de nuestros créditos permanece por toda la eternidad en Buró de Crédito, si existe algún hacker o servicio que pueda ayudarte a “borrar” o “limpiar” tus marcas negativas.

Inclusive, nos preguntan si es cierto que simplemente esperando unos años su historial negativo desaparecerá por arte de magia...

Aqui te decimos lo que realmente pasa:

- No existe nadie que pueda borrar tu información en buró de crédito, no caigas en estafas.

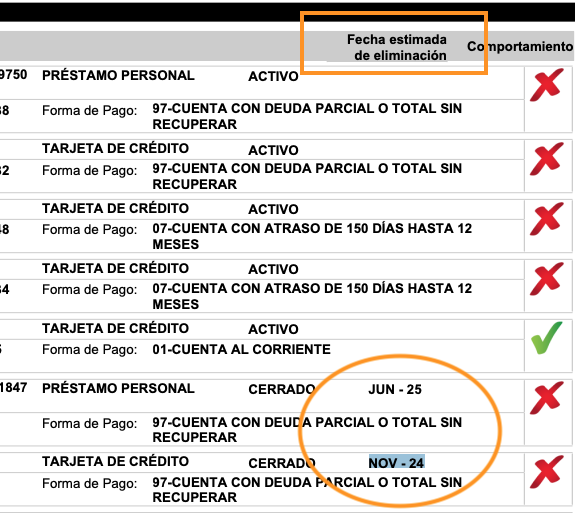

- Mientras tengas un crédito abierto o una tarjeta de crédito vigente, tu banco reportará su información de manera mensual y ese registro se mantendrá.

- Si tu liquidaste ya un crédito, ese registro seguirá apareciendo en tu Reporte de Crédito Especial como “Cerrado” por 6 años posteriores a su liquidación y los otorgantes seguirán tomándolo en cuenta si pides un nuevo crédito.

Ojo: las tarjetas de crédito en ceros no se consideran créditos cerrados así que tienes que llamar al banco para cancelarlas para que no sigan apareciendo.

En el caso de créditos que dejaste de pagar, dependiendo del monto del adeudo, seguirán mostrándose en tu reporte de crédito por hasta 6 años a partir de la fecha en que dejaste de pagar y después por ley deben eliminarse.

Si te preguntas por qué, esto se hizo en 2002 para darle una segunda oportunidad a la gente que por razones fuera de su control no pudo cumplir con sus obligaciones de crédito en la crisis del 94 y que se ha mantenido desde entonces.

Sin embargo, toma en cuenta que, aunque las marcas negativas en Buró desaparecen, eso no quiere decir que el banco o acreedor al que le debes no pueda seguirte cobrando.

Así que esta no es una solución mágica para alentar a los “mala paga”.

Si tú estás en esta situación, existen algunas estrategias para salir de deudas de acuerdo a tu situación específica. Así como algunas reparadoras de crédito que te ayudarán a liquidar tus deudas si actualmente las dejaste de pagar.

Ahora es momento de que nos compartas tus opiniones o dudas sobre el Buró de Crédito. ¡Te leemos en comentarios!

Fuentes:https://www.burodecredito.com.mx/

https://www.eleconomista.com.mx/opinion/Buro-de-credito-en-Mexico-20211226-0004.html

Deja de perder dinero

Deja de perder dinero

COMENTARIOS