HSBC hizo cambios importantes en algunas de sus tarjetas de crédito, haciéndolas mucho menos accesibles para quienes no son clientes del banco.

En este video te vamos a platicar cómo afectaron estas modificaciones particularmente a la tarjeta HSBC Zero y te diremos si aún vale la pena tenerla.

| VENTAJAS |

|

| DESVENTAJAS |

|

¿Qué es la Tarjeta Zero de HSBC?

La mayoría de los bancos ofrecen una tarjeta sin anualidad, y HSBC no es la excepción, ya que tiene casi 8 años otorgando la tarjeta Zero, la cual, ha tenido algunos cambios desde su lanzamiento en 2018.

Ventajas de la Tarjeta de Crédito HSBC Zero

No cobra comisión anual

Una de las propuestas principales de este producto era no cobrar una anualidad siempre y cuando se realizara un gasto de al menos un peso cada mes con la tarjeta.

Sin embargo, durante los últimos meses de 2025, HSBC subió la barra del gasto mínimo para evitar la comisión por inactividad de 186 pesos al mes.

Ahora requiere que gastes al menos 300 pesos con la tarjeta, un monto similar al que piden otras tarjetas de crédito como la Joy de Banamex.

Esto indica que HSBC se quiere asegurar que quienes tengan la tarjeta Zero realmente la utilicen mensualmente y no la dejen guardada en el cajón.

Sin embargo, este cambio no fue del agrado de algunos usuarios de la HSBC Zero, quienes nos comentaron su descontento con dicho aumento en nuestro canal de YouTube.

Si te gustaría conocer otras opciones de tarjetas de crédito sin anualidad, incluso que no requieren un gasto mínimo mensual, ya hicimos una selección de las mejores para este año; puedes consultarla dando clic aquí.

Sin comisión por disposición de efectivo

Otra comisión que exentas con la tarjeta HSBC Zero es por las disposiciones de efectivo, con lo cual podrás retirar dinero en ventanilla, a través de la banca en línea y en cajeros de HSBC y otros bancos sin ningún costo adicional.

Ojo: ten cuidado en no confundir la comisión con los intereses.

La primera se refiere al monto que pagas por adelantado por recibir dinero (que usualmente oscila entre 5% y 10% de la cantidad retirada).

Mientras que los intereses son los cargos que se generan por financiamiento y que se suman desde la fecha de disposición, hasta el día que liquidas el monto dispuesto.

Esto significa que al hacer una disposición de efectivo con la Tarjeta Zero sí tendrás que pagar intereses, aunque liquides completamente tu tarjeta en tu siguiente fecha de pago.

Transferencia de saldos con tasa preferencial

Para que las personas tengan el incentivo de cambiar su tarjeta actual por la HSBC Zero, este producto ofrece como beneficio el poder trasladar las deudas que tengas en otros plásticos bancarios o departamentales, para pagar a plazos de 6 a 48 meses a una tasa de interés preferencial:

- Del 23.9%* anual a los clientes que tengan menos de 6 meses con la tarjeta de crédito.

- Del 23.90% al 35.90%* anual a quienes ya tengan más de 6 meses con la tarjeta.

Estas tasas de interés podrían ser una alternativa si actualmente estás pagando una tasa anual de 40% o mayor.

Eso sí, considera que el monto que podrás transferir debe ser de al menos 3 mil pesos y que la deuda no debe superar el 95% de la línea de crédito que tengas en la tarjeta HSBC Zero.

Sin comisión por reposición de plástico

Algo menos relevante de la Tarjeta HSCB Zero es que tampoco existe comisión por reposición de plástico por robo o extravío, y una buena noticia, es que este beneficio también aplica para tarjetas adicionales.

Tarjeta HSBC Zero: Beneficios adicionales

Además de estas ventajas, la HSBC Zero comparte algunos beneficios con otras tarjetas de crédito de este banco.

Solo considera que algunos de estos pueden tener vigencia, por lo que te sugerimos revisar constantemente el sitio oficial de HSBC.

Divídelo con HSBC

La opción de pagar a plazos llamada Divídelo de HSBC, con la que puedes diferir desde 6 hasta 24 meses las compras mayores a mil pesos que realices en ciertas categorías, para pagar con una tasa preferencial del 22.90% anual.

Aunque si perteneces al programa Mujeres al Mundo de HSBC, la tasa de interés que se te aplicará será del 19.9%* anual.

Lo positivo es que puedes dividir gastos en categorías elegibles para las que normalmente sí necesitamos algo de ayuda para pagar:

- Hospitales (gastos hospitalarios, laboratorio, médicos, farmacia, etc.).

- Mascotas (gastos en consulta veterinaria y tiendas de mascotas).

- Educación (pago de colegiaturas, inscripciones, talleres, etc.).

- Mantenimiento automotriz (gastos en talleres mecánicos, autopartes, etc.).

- Mejoras del hogar (material de construcción, servicios de plomería, albañilería, etc.).

- Servicios funerarios (criptas, crematorios, servicios fúnebres, entre otros).

- Asesoría legal (servicios legales, abogados, etc.).

- Aseguradoras (seguros de vida, planes de retiro, etc.).

Eso sí, considera que para diferir cada gasto a través del programa Divídelo, deberás llamar por teléfono al banco o hacerlo el proceso desde la banca en línea.

Esta opción de pagos también te permite dividir el saldo de tu tarjeta en montos desde mil pesos para pagar a plazos desde 6 a 18 meses con una comisión mensual del 1%.

De esta manera tendrás algo de ayuda para pagar a plazos tus compras con un costo moderado.

El proceso para diferir el saldo se puede realizar desde la app de HSBC México tras recibir una invitación.

Meses sin intereses

Otro beneficio de la Tarjeta de Crédito HSBC Zero es que da acceso a meses sin intereses en comercios participantes como Aeroméxico, Home Depot, Walmart, entre otros.

Con estas opciones para pagar a plazos tus compras evitarás financiarte a su tasa de interés anual que es del 47.42%*, la cual es justo decir que se encuentra por debajo de lo que cobran otras tarjetas clásicas de acuerdo con Banco de México.

Mientras que el CAT Promedio de la Tarjeta Zero de HSBC es del 96.4%* sin IVA.

Happy Weekend

Otro beneficio de la HSBC Zero es que te da acceso al programa Happy Weekend de HSBC con el que puedes obtener bonificaciones a final de cada mes por las compras que hagas en comercios participantes.

Solo ten en cuenta que las fechas y promociones cambian, por lo que te recomendamos visitar el sitio oficial de HSBC constantemente para mantenerte al tanto.

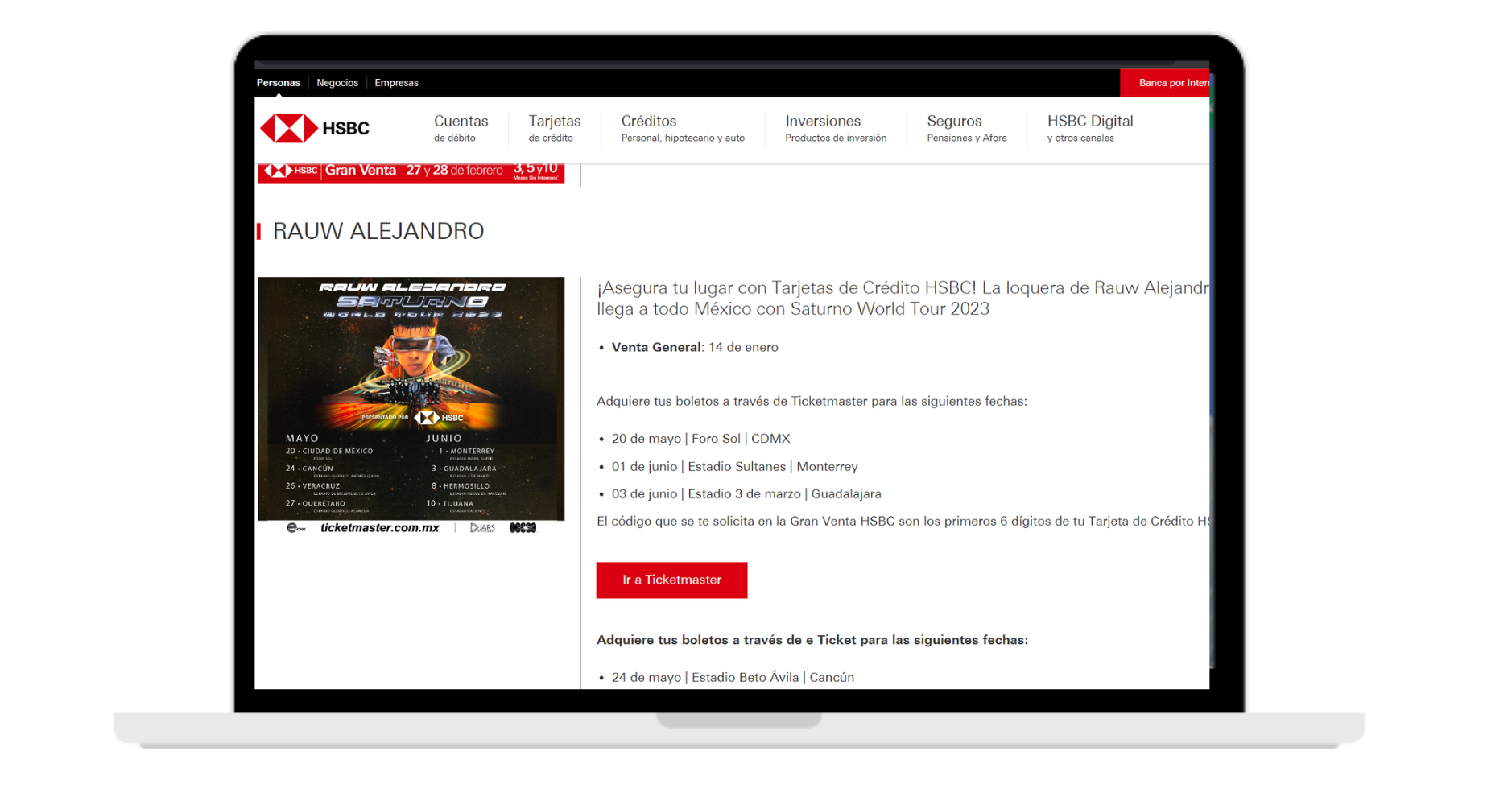

Gran Venta HSBC

Al igual que otras tarjetas de crédito de HSBC, la Tarjeta Zero te da acceso a preventas de conciertos a través de un beneficio llamado Gran Venta HSBC, el cual creó este banco al aliarse con OCESA.

Este beneficio consiste en la posibilidad de adquirir boletos antes de estar a la venta al público general además de poder pagarlos en hasta 10 meses sin intereses.

Para participar en esta preventa es necesario haber realizado un gasto de al menos mil pesos con la tarjeta (aunque si tienes menos de 2 meses con la tarjeta de crédito, sí puedes acceder a este beneficio sin haber cumplido con el gasto).

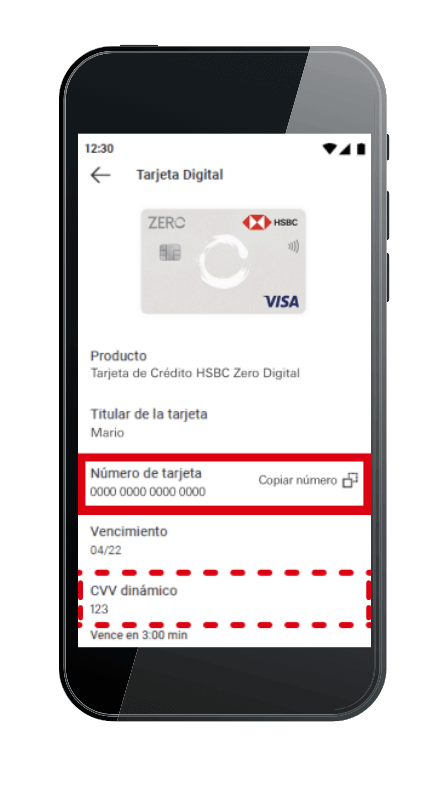

Atributos de seguridad

En cuanto a atributos de seguridad, con el plástico de la tarjeta Zero podrás hacer compras más rápidas sin el NIP a través de la tecnología contactless, basta con acercar el plástico a la terminal para realizar el pago.

Y si no sueles cargar el plástico de la tarjeta o se te olvida, también puedes vincularlo a medios de pagos móviles, pero solo a Apple Pay.

Esto te permitirá realizar compras menores en tiendas físicas con solo acercar tu smartphone o smartwatch a una terminal.

Desventajas de la tarjeta HSBC Zero

No ofrece recompensas

La tarjeta Zero de HSBC no ofrece ningún programa de recompensas.

Antes ofrecía el programa de puntos Más de HSBC, pero desde septiembre de 2024 dejó de hacerlo.

Esto fue una pérdida, ya que hay otras tarjetas de crédito sin anualidad que sí ofrecen este beneficio por tus compras, como la Tarjeta LikeU de Santander y la tarjeta de crédito Banregio.

Si tú valoras los programas de recompensas, en este blog ya hicimos una selección de las que a nuestro juicio son las tarjetas de crédito que ofrecen el mejor Cashback para este año (inclusive, sin pagar anualidad). Puedes consultarlas dando clic aquí.

El plástico aún tiene números

Otra desventaja es que el plástico aún cuenta con información impresa como los números de la tarjeta, por lo que, si pierdes o te roban la tarjeta física, tus datos quedarían en riesgo.

Además, por el momento no se puede vincular al medio de pago Google Pay, por lo que si tienes un teléfono celular Android, no podrás usar esta forma de pago.

Requisitos para solicitar la Tarjeta de Crédito HBSC Zero

Otro cambio importante que tuvo esta tarjeta fue en el nivel de ingresos que requiere para solicitarla.

¿Esto qué quiere decir?

Bueno, que al parecer HSBC ha dejado de enfocarse en el mercado abierto masivo que podría ser más riesgoso para ellos, y ahora solo ofrece esta tarjeta a quienes tengan un sueldo más consolidado o a quienes ya son clientes de nómina.

Así que los clientes nuevos que quieran solicitar la HSBC Zero deberán comprobar un ingreso mensual de 25 mil pesos, y el ingreso de 5 mil pesos al mes (que antes pedía) ahora solo aplica para los que tienen una cuenta de nómina en HSBC.

Probablemente porque de esta manera el banco tiene más certeza sobre sus ingresos y puede reducir el riesgo de impago al realizar cobros automáticos domiciliados a la cuenta de nómina.

Por lo tanto, la tarjeta Zero ha dejado de ser accesible y de competir dentro del segmento masivo en el que se encuentran otras opciones como la Tarjeta Joy Banamex y la LikeU de Santander que requieren ingresos de 7 mil y 7 mil 500 pesos respectivamente.

Si cumples con el ingreso mencionado, podrás solicitar tu tarjeta HSBC Zero siempre y cuando cumplas los siguientes requisitos:

- Tener entre 18 a 74 años.

- Buen historial creditico (al menos 6 meses de experiencia crediticia y contar con otra u otras tarjetas de crédito bancarias con líneas de crédito de $10,000 MXN en adelante).

- Antigüedad mínima en el empleo de 1 año.

- Identificación oficial como INE, pasaporte o Formato FM2.

- Comprobante de domicilio, puede ser recibo de luz o predial con antigüedad no mayor a dos meses.

- Comprobante de ingresos, puedes presentar los 2 últimos recibos de nómina, de tarjeta de crédito o cuenta de ahorro e inversiones.

¿Cómo solicitar la Tarjeta HSBC Zero?

.png)

En cuanto al proceso de solicitud, si ya eres cliente de HSBC podrás solicitar la Tarjeta Zero desde su banca en línea.

Si no eres cliente, el trámite se puede hacer en una sucursal del banco o en línea desde su sitio web.

Considera que debes tener buen historial crediticio para solicitarla.

Si eres aprobado, te enviarán el plástico a tu domicilio en un plazo de 7 a 15 días hábiles o puedes recogerlo en sucursal.

¿Qué herramientas tecnológicas ofrece para administrar la Tarjeta de Crédito HSBC Zero?

Para llevar el control de la HSBC Zero el banco ofrece la app de HSBC México, la cual cuenta con una calificación promedio de 4.7 estrellas en Google Play y App Store.

A pesar de esta calificación, algunos usuarios comentan que la aplicación se ralentiza al iniciar sesión y hacer algunas operaciones como transferencias bancarias.

| Calificación de la App HSBC México* |

| Google Play con 4.6 estrellas |

| App Store con 4.8 estrellas |

| Calificación promedio: 4.7 estrellas |

Calificación calculada en marzo de 2026.

¿Qué tan buena es la Tarjeta de crédito HSBC Zero?

Después de conocer lo que ofrece la tarjeta HSBC Zero, en Kardmatch decidimos darle una calificación de 3.3 estrellas de 5.

En nuestra opinión, este producto puede ser una opción para quienes son clientes del banco que no quieren atarse a pagar una anualidad por tener una tarjeta y tampoco buscan beneficios relevantes.

Si es tu caso, te sugerimos domiciliar alguna suscripción a plataformas como Netflix, Spotify, Amazon Prime u otro servicio como tu plan de teléfono para evitar caer en la comisión por inactividad.

Sin embargo, si tú no eres cliente del banco, existen opciones más accesibles en cuanto a nivel de ingresos requeridos que incluso ofrecen recompensas, si quieres conocerlas puedes dar clic aquí.

Como vimos, al parecer HSBC está asumiendo una estrategia muy parecida a la de otros bancos grandes que se enfocan en ofrecer sus productos de crédito mayormente a sus clientes, pues ya tienen mucha más información sobre ellos y corren menos riesgos.

Ahora es momento de que nos compartas tus opiniones, ¿consideras que valen la pena los beneficios de esta tarjeta o crees que perdió valor?

Si tú ya tienes la HSBC Zero compártenos cómo ha sido tu experiencia con ella.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS