Sientes que es hora de contratar un seguro y te comienzas a preguntar ¿cuáles son los mejores seguros de gastos médicos mayores en México?

👉Suscríbete a nuestro canal de YouTube

En Kardmatch te decimos lo qué debes tener en cuenta para identificar el más conveniente para ti, colocando como primera prioridad el proteger tu economía y salud en caso de enfrentar un accidente inesperado o una enfermedad costosa.

Además, te daremos Tips que debes tener en cuenta para adquirir un seguro de gastos médicos que cumpla con tus necesidades.

¿Qué es un seguro de gastos médicos mayores?

El seguro de gastos médicos mayores es un contrato por el que una empresa aseguradora se compromete a pagar los gastos médicos contratados por el asegurado conforme a los términos y condiciones acordadas y suele tener una periodicidad de renovación anual.

Básicamente es un plan de protección y lo puedes utilizar cuando el total de los gastos generados por enfermedad o accidente es mayor al deducible que eliges al momento de contratar tu seguro de gastos médicos.

¿Cuáles son los seguros de gastos médicos en México?

En México hay una variedad de entidades financieras que cubren este aspecto de la salud, incluyendo el COVID y otros padecimientos.

Los seguros de gastos médicos mayores en México son regulados por la CONDUSEF, el organismo descentralizado del gobierno que protege los derechos de los consumidores; y el cual, de forma periódica, suele brindar un reporte que califica varios aspectos de las aseguradoras.

Con base a ese criterio te compartimos las coberturas que ofrecen seguros de gastos médicos mayores en México que tuvieron calificaciones positivas en el último informe de la CONDUSEF.

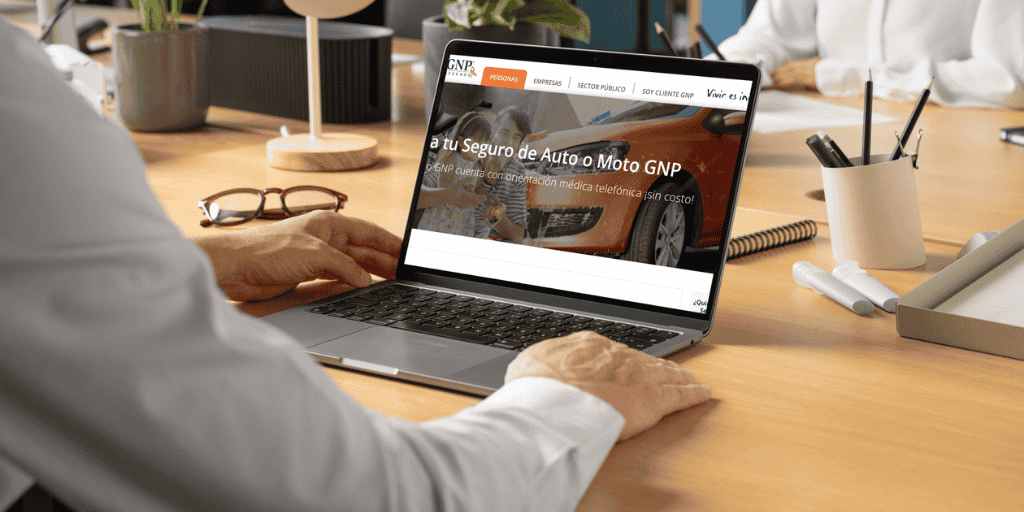

Seguro de gastos Médicos Mayores GNP

👉Suscríbete a nuestro canal de YouTube

Grupo Nacional Provincial, GNP, es una aseguradora 100% mexicana con más de 120 años de vida y forma parte de Grupo Bal, uno de los consorcios más grandes del país, que agrupa a empresas tan grandes como Grupo Peñoles, Valmex (Valores Mexicanos), Palacio de Hierro, Profuturo y Médica Móvil, entre otras.

Esta aseguradora tiene una serie de coberturas básicas que su póliza trae incluidas:

- Membresía Médica Móvil, que te ofrece Orientación Médica Telefónica, video consulta médica, Atención Médica Extrahospitalaria de Urgencia (con o sin traslado a un hospital) y Consulta Médica Domiciliaria.

- Asistencia en Viajes para casos de fallecimiento, enfermedad o accidente; así como ayuda frente a la pérdida de documentos como pasaporte, tarjetas de crédito, entre otros. También te dan información y apoyo vía telefónica para reservaciones en restaurantes, hoteles, obras de teatro y eventos culturales.

- Emergencia en el Extranjero, que te da hasta 100 mil dólares para estabilizarte y continuar con tu atención en territorio nacional.

- Enfermedades Catastróficas Nacional, que te permite subir un nivel hospitalario para atender Cáncer (excepto de piel), enfermedades neurológicas y cerebro vasculares, coronarias que requieran operación de tórax abierto, y trasplante de corazón, hígado, riñón, médula ósea y pulmón.

- Ayuda para Maternidad, que oscila entre los 27 mil y 52 mil 500 pesos, de acuerdo con el plan que decidas contratar.

Hasta abril de 2022 y considerando las características de nuestro ejemplo, el seguro de gastos médicos mayores GNP ofrecía una cobertura de 40 mil 500 pesos al año como ayuda por maternidad. Esta cantidad aumenta de forma anual para mantenerse actualizada a las necesidades del mercado.

Estas coberturas básicas pueden ampliarse según quien decida contratarlo.

Si quieres saber más de este seguro te invitamos a leer nuestro artículo: Seguro de gastos médicos mayores GNP: ¿Te convienen sus coberturas?

Seguro de gastos Médicos Mayores MetLife

👉Suscríbete a nuestro canal de YouTube

MetLife es una aseguradora internacional que, aunque llegó a México en 1992 y se consolidó hasta el 2003 como MetLife México, tiene casi 160 años de historia en la que ha desarrollado estrategias de negocios muy interesantes, pues mientras que se ha retirado de algunos países, en México ha logrado consolidarse gracias a su solidez.

Junto con GNP y Seguros BBVA, MetLife es una de las tres aseguradoras mejor posicionadas en el mercado de seguros con una participación de 9.7%, de la cual, 8% corresponde a la parte de Seguro de Gastos Médicos Mayores, esto según datos de la Condusef.

MetLife tiene un paquete de coberturas básicas, el cual, como casi todas las aseguradoras, puede aumentarse según los servicios que necesites en particular.

- Atención en todos los Hospitales Nacionales de nivel medio. Aunque no especifica en la cotización cuáles son dichos hospitales, pues dependen del lugar donde vivas, es información que deben brindarte al momento de contratar tu seguro y, además, se actualiza cada año como en todas las compañías aseguradoras.

- En el caso de los planes para mujeres, los seguros incluyen Parto Normal y Cesárea con una Suma Asegurada de 17 UMAS mensuales o 49 mil 725 pesos para 2022 y, al igual que en todas las aseguradoras de México, se requiere un periodo de espera de 10 meses completos con la póliza para poder reclamar este beneficio.

- Cobertura Dental básica, que incluye consultas, amalgamas, resinas y extracciones simples.

Puedes leer nuestro review de Seguro de gastos médicos mayores MetLife aquí.

Seguro de gastos médicos mayores Axa

Axa es una empresa multinacional de origen francés que brinda su servicio en México desde el 2008. Entre sus opciones ofrece varios paquetes de seguros médicos con coberturas básicas y especializadas, dependiendo de las necesidades de los consumidores.

En este caso su paquete básico incluye:

- Honorarios médicos: consiste el pago de los servicios que pudiera necesitar el asegurado si lo requiere dependiendo de su póliza.

- Cirugía Robot: Axa seguro cubre intervenciones quirúrgicas mínimas dependiendo del padecimiento.

- Ambulancia: a diferencia de otras aseguradoras, Axa, incluye el traslado por medios aéreos en territorio nacional además del terrestre.

- Terapias de rehabilitación: cubre el costo de las sesiones de recuperación si así lo requiere el asegurado durante una convalecencia u hospitalización.

- Cuidados en casa o fuera del hospital: asimismo, incluye el costo de los cuidados de enfermería mientras el asegurado lo necesite.

Axa puede incluir otros beneficios específicos para el paquete de seguro.

Seguro de gastos médicos mayores BBVA

El seguro de gastos médicos mayores BBVA tiene un paquete básico en el que se contemplan aspectos como los servicios médicos, tratamientos y gastos médicos.

- Gastos médicos: se cubren los gastos generados en el transcurso de que el asegurado esté necesitado de los servicios, siendo que, los honorarios, estudios, medicamentos, etc., serán pagados en su totalidad.

- Tratamientos médicos o quirúrgicos por accidente o enfermedad: este tipo de cobertura contempla las intervenciones de carácter quirúrgico y estético, este último teniendo en cuenta que puede convertirse en algo indispensable a razón de un accidente o enfermedad.

- Servicios médicos: En este punto se cubren los servicios involucrados como es el caso de elementos sanguíneos, ambulancia terrestre y equipo especial para la recuperación del cliente.

¿Cuánto cuesta un seguro de gastos médicos mayores?

El costo de un seguro de gastos médicos mayores en México puede variar de acuerdo con la aseguradora y las siguientes características:

- Edad del contratante

- Si el contratante es hombre o mujer

- Si se tiene antecedentes de enfermedades congénitas o de padecimientos previos

- Ocupación del contratante

- Adicciones o conductas de riesgo del contratante como ser fumador o practicante de deportes extremos

¿Cómo cotizar un seguro de gastos médicos mayores en México?

.png)

1. Contrátalo lo más pronto que puedas

Además de estar sano, el seguro de gastos médicos es menos costoso para la gente joven debido a que tiene menos riesgo de enfermar y, por ende, serán menos los eventos que deberá cubrir la aseguradora.

2. Piensa a largo plazo

Debes considerar que un contrato de seguro de gastos médicos mayores en México es un compromiso para toda la vida. Algunas compañías de seguros pueden realizar cambios, esto dependiendo de la antigüedad que tengas con tu seguro de gastos médicos.

Nosotros recomendamos evaluar los cambios y no dejarte llevar si un agente intenta convencerte de cambiarte de aseguradora, ya que podría ser contraproducente para ti y tu familia.

3. No te dejes llevar por el precio

Todas las compañías de seguros tienen sus altibajos dependiendo del número de siniestros que atienden cada año. Lo más recomendable es analizar las coberturas el seguro de gastos médicos mayores que te ofrece y el servicio que te da tu agente.

Nosotros te sugerimos en no contratar una aseguradora con precios bajos. Esto debido a que algunas aseguradoras suelen colocar su precio accesible en un principio, ya que al tener bastantes contratos y al presentarse eventualidades que cubrir, los precios irán subiendo en el siguiente año.

4. Busca un agente que te de confianza

.png)

No contrates con un banco porque ellos no saben quién eres, cuáles son tus preferencias y posibilidades en cuanto a atención médica ni si tú o cualquier miembro de tu familia tiene algún padecimiento por el cual necesites asesoría especializada.

Un agente especializado diseñará un plan que se ajuste a tu perfil, defenderá tus derechos frente a la entidad aseguradora y te explicará lo que aplica o no en cada caso.

5. Prioriza un seguro que elimine o reduzca el deducible

De esta forma podrás usarlo sin problemas en los casos más urgentes sin tener que alcanzar forzosamente el monto del deducible, con lo que también reduciría el gasto que tú debes solventar.

6. Verifica el nivel hospitalario y médico

Este debe corresponder a tus necesidades, es decir, debe incluir los hospitales que están cerca de tu casa para casos de emergencia y, además, los que te gustaría utilizar en caso de necesitarlo y que no necesariamente son los mismos.

También debes asegurarte de que los médicos tengan un nivel similar para que puedan atenderte en dichos hospitales.

7. Págalo anualmente

Recomendamos el pagar de forma anual el seguro de gastos médicos mayores. El hecho es que es más barato y tendrás mayor tranquilidad al saber que se encuentra pagado y listo para usarse.

8. Investiga la experiencia de la aseguradora

.png)

La permanencia de una compañía aseguradora en el mercado es un indicador de que la empresa conoce las necesidades de los clientes y que tiene amplio conocimiento en su área.

También te recomendamos revisar los aspectos financieros y de servicio que reporta la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) cada trimestre en el Buró de Entidades Financieras.

¿Cuándo debes contratar un seguro de gastos médicos mayores?

Al ser un instrumento que protege tu salud y finanzas, lo recomendable es contratarlo desde la edad más temprana posible y cuando estás completamente sano.

Pues si ya tienes algún padecimiento previo a la contratación, será demasiado tarde pues será considerado como una exclusión, lo que significa que no será cubierto y, en el peor de los casos podría impedirte contratar el seguro de gastos médicos.

¿Qué cubre un seguro de gastos médicos?

.png)

El seguro de gastos médicos sirve para solventar los gastos que se pueden generar tras sufrir una enfermedad o accidente.

Sin embargo, debes tener en cuenta que al contratarlo este tipo de seguros tienen una cobertura limitada en un principio, pero tras pasar el tiempo y de acuerdo con la póliza que contrates esta cobertura puede cambiar.

Cobertura durante los primeros 30 días

Durante este periodo el seguro de gastos médicos mayores únicamente te brinda cobertura por accidentes y algunas urgencias como apendicitis, trombosis pulmonar profunda e infarto agudo al miocardio.

Un dato importante es que también te brinda cobertura por COVID-19 desde el primer día debido a la urgencia que representa su atención.

Cobertura a partir del día 31

A partir de este día, obtienes cobertura para algunas enfermedades; no todas, pues hay una lista de padecimientos que requieren que cumplas determinado tiempo con tu póliza para ser cubiertos.

Existen enfermedades que se cubren tras cumplir dos años con el seguro, como padecimientos de rodillas, columna, prostáticos, cataratas, piedras en el riñón, entre otros.

¿Cómo funciona un seguro de gastos médicos mayores?

.jpg)

Ahora que ya sabes la cobertura de un seguro de gastos médicos mayores en México. Te explicaremos cómo se integra el pago de los gastos derivados de un incidente.

La compañía aseguradora absorbe el mayor porcentaje, sin embargo, tú también debes solventar una parte con el deducible y coaseguro.

¿Qué es el Simulador de Gastos Médicos Mayores Condusef?

Es una herramienta en línea que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros CONDUSEF, lanzó para que sirva de referencia al momento de elegir y comparar las diferentes ofertas de seguros de gastos médicos en México que hay en el mercado.

Si usas este simulador de seguros de la CONDUSEF recuerda que al momento de la contratación pueden existir promociones o condiciones particulares que modifiquen los precios o condiciones presentadas.

¿Qué es el deducible de un seguro de gastos médicos mayores?

Cuando hablamos de deducible nos referimos al gasto menor y es un monto fijo que estableces desde que contratas tu póliza de gastos médicos mayores y que debes pagar únicamente cuando utilizas el seguro, es decir, por padecimiento o accidente.

Cada compañía tiene diferentes deducibles para elegir y oscilan entre los 14 mil y 180 mil pesos, y mientras más alto lo elijas, menor será el costo del seguro.

Ojo, esto no significa que sea mejor un deducible alto, pues recuerda que solo podrás usar tu póliza para pagar padecimientos o accidentes que rebasen esa cantidad.

Por ejemplo, si eliges un deducible de 50 mil pesos para reducir el costo del seguro, pero sufres un accidente que genera gastos de 30 mil pesos, la aseguradora no pagará nada porque no rebasa el monto del deducible.

¿Qué es el coaseguro en un seguro de gastos médicos mayores?

El coaseguro corresponde a un porcentaje del monto total que pagará la aseguradora, por lo que se trata de una cantidad variable que también debes cubrir únicamente en caso de enfrentar un incidente.

Cada aseguradora tiene diferentes topes de coaseguro que oscilan entre los 50 mil y 75 mil pesos, dependiendo del seguro que contrates.

Puede parecerte injusto este concepto, pero es la manera en que la compañía te hace partícipe del riesgo que representa asegurarte y te obliga a no excederte en los gastos.

Pero también es una forma de cuidar que los hospitales o médicos no caigan en prácticas abusivas. Sencillamente porque si tú pagas un porcentaje, revisarás que no haya cargos indebidos.

¿Cómo funcionan el deducible y coaseguro en un seguro de gastos médicos mayores?

Ahora que ya sabes que es el coaseguro y el deducible, Supongamos que tienes una póliza con un deducible de 40 mil pesos y un coaseguro del 10% topado en 70 mil pesos, y sufres un accidente o enfermedad que genera un gasto de un millón de pesos.

En este caso, tú pagarías el deducible de 40 mil pesos. El coaseguro, por su parte, se calcularía sobre los 960 mil pesos restantes por pagar, dando un total de 96 mil pesos. En consecuencia, tú solo pagarás 70 mil pesos de coaseguro porque hasta ahí llega el tope.

.png)

De esta forma, tú cubrirás tu deducible más tu coaseguro dando un total de 110 mil pesos y la aseguradora pagaría los 890 mil pesos restantes.

Así que para elegir el deducible y coaseguro más conveniente, te recomendamos pensar en una cantidad de la que puedas disponer en cualquier momento sin desequilibrar tus finanzas personales o “reventar” tu tarjeta de crédito.

Para ello, lo mejor será pedirle a tu asesor que diseñe un plan que se ajuste a esas cantidades considerando también tu perfil, ya que los precios varían de acuerdo con tu edad, género, hábitos, ocupación, entre otros factores.

Con toda esta información en mano, ¿ya tienes una primera aproximación sobre cuál es el seguro de gastos médicos mayores que más te conviene?

Si tú ya cuentas con una póliza de este tipo, cuéntanos en la caja de comentarios cuál ha sido tu experiencia utilizándolo y por qué consideras que sus condiciones son las más adecuadas para ti.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS