Si estás considerando contratar el Seguro de Gastos Médicos Mayores de Metlife para solventar un imprevisto relacionado con la salud, en este artículo conocerás sus características, pero sobre todo su conveniencia, considerando la relación costo-beneficio.

Suscríbete a nuestro canal en YouTube ☝️

| PROS | CONTRAS |

|

|

MEJORES TARJETAS DE DÉBITO EN 2024 DE ACUERDO A KARDMATCH

¿Qué es Metlife y qué experiencia tiene en el mercado de los seguros?

Metlife es una aseguradora internacional que aunque llegó a México en 1992 y se consolidó hasta el 2003 como Metlife México, tiene casi 160 años de historia en la que ha desarrollado estrategias de negocios muy interesantes, pues mientras que se ha retirado de algunos países, en México ha logrado consolidarse gracias a su solidez.

De acuerdo con los reportes financieros de esta compañía, hasta diciembre del 2021 su Índice de Solvencia era de 331%, lo cual indica que tiene la capacidad suficiente para hacer frente a los riesgos adquiridos.

Junto con GNP y Seguros BBVA, Metlife es una de las tres aseguradoras mejor posicionadas en el mercado de seguros con una participación de 9.7%, de la cual, 8% corresponde a la parte de Seguro de Gastos Médicos Mayores, esto según datos de la Condusef.

¿Cuánto cuesta un Seguro de Gastos Médicos Mayores Metlife? [Ejemplo de costo]

Metlife tiene opciones para todos los niveles económicos. Y obviamente -al igual que en todas las aseguradoras- dependiendo del precio es la cantidad de coberturas que tendrá el plan.

MEJORES TARJETAS PARA INICIARTE EN EL CRÉDITO EN 2024 DE ACUERDO A KARDMATCH

Hablando de costos, estos pueden variar dependiendo de tu perfil y necesidades.

Sin embargo, para tener un estimado del precio, realizamos una simulación de precios pensando en una persona de 35 años con residencia en la Ciudad de México e ingresos mensuales de 25 mil pesos mensuales en promedio.

Con estas condiciones, el seguro de gastos médicos mayores de Metlife tiene un costo de 46 mil pesos aproximadamente para una mujer, y alrededor de 33 mil 900, para un hombre, es decir, casi el doble de los costos que ofrece GNP en 2022.

¿Qué cubre el Seguro de Gastos Médicos Mayores Metlife?

Con este plan, tendrías acceso a las siguientes coberturas básicas:

- Atención en todos los Hospitales Nacionales de nivel medio. Aunque no especifica en la cotización cuáles son dichos hospitales, pues dependen del lugar donde vivas, es información que deben brindarte al momento de contratar tu seguro y además, se actualiza cada año como en todas las compañías aseguradoras.

- En el caso de los planes para mujeres, los seguros incluyen Parto Normal y Cesárea con una Suma Asegurada de 17 UMAS mensuales o 49 mil 725 pesos para 2022 y, al igual que en todas las aseguradoras de México, se requiere un periodo de espera de 10 meses completos con la póliza para poder reclamar este beneficio.

- Cobertura Dental básica, que incluye consultas, amalgamas, resinas y extracciones simples.

MEJORES PRÉSTAMOS CONFIABLES EN LÍNEA EN 2024 DE ACUERDO A KARDMATCH

Ventajas y desventajas del Seguro de Gastos Médicos Mayores Metlife

Adicional a las coberturas mencionadas, el seguro simulado te da acceso a otras coberturas que se contratan de manera adicional a las básicas, por ejemplo, la de Emergencia en el Extranjero o Cobertura Dental Plus.

Hay que destacar que el hecho de que la cobertura de Emergencia en el Extranjero tenga que contratarse como algo extra, le quita puntos a Metlife frente a aseguradoras como GNP, que la incluye como parte de sus coberturas básicas.

Claro, esto solo es una desventaja si eres una persona que acostumbra viajar al extranjero y quiere mantener protección en caso de enfrentar alguna emergencia médica al salir de viaje.

Otro punto que no nos gustó mucho, es que la cobertura de maternidad es básica para las mujeres, o sea no puedes eliminarla. Así que si no planeas tener hijos, te sugeriríamos considerar opciones más flexibles que te permiten quitar esta cobertura y con ello, reducir el costo de tu póliza.

Otra cobertura que puedes contratar de manera adicional con Metlife, es la de Muerte Accidental, la cual paga la suma contratada en caso de que el asegurado muera en un accidente.

Aunque es un punto a favor frente a aseguradoras como Axa que no ofrece esta cobertura, tiene la desventaja de que, como su nombre lo dice, solo aplica en caso de accidente, mientras que en GNP sí aplica en casos de muerte natural.

Sin embargo, una ventaja fuerte que encontramos en los seguros de gastos médicos de MetLife, es que cubre hasta 20 consulta de tratamientos psiquiátricos en casos donde el médico tratante lo solicita, mientras que compañías como Axa solo ofrece 10 consultas y en el caso de GNP se trata es una exclusión tajante.

¿Cómo funciona el coaseguro del Seguro de Gastos Médicos Mayores Metlife?

Su tope es de 60 mil pesos, lo cual es una ventaja si lo comparamos con el de GNP que al ser de 75 mil 500 pesos, eleva un poco el monto que te tocaría solventar en caso de utilizar tu seguro

Sin embargo, toma en cuenta que si te atiendes en un nivel superior al que hayas contratado en tu póliza tu coaseguro se elevará hasta 120 mil pesos.

Digamos que es una manera con la que Metlife penaliza el no respetar las condiciones originales del contrato y es algo similar a lo que hacen otros jugadores, como GNP que cobra un 10 por ciento extra de coaseguro ante esta misma situación.

Ahora, si decides atenderte en un hospital dos niveles por encima del contratado o uno internacional, Metlife eliminará el tope del coaseguro de 60 mil pesos.

O sea que si la factura hospitalaria es de 1 millón y medio de pesos y contrataste coaseguro del 10 por ciento, tú tendrías que pagar 150 mil pesos solo por este concepto.

Y a diferencia de competidores como GNP y AXA, Metlife no ofrece la eliminación del coaseguro en caso de accidentes, solo su reducción como cobertura adicional con la que, únicamente cubre los gastos de decible comprendidos entre 2 mil y 34 mil 500 pesos.

¿Qué tan buenos son los seguros de Metlife?

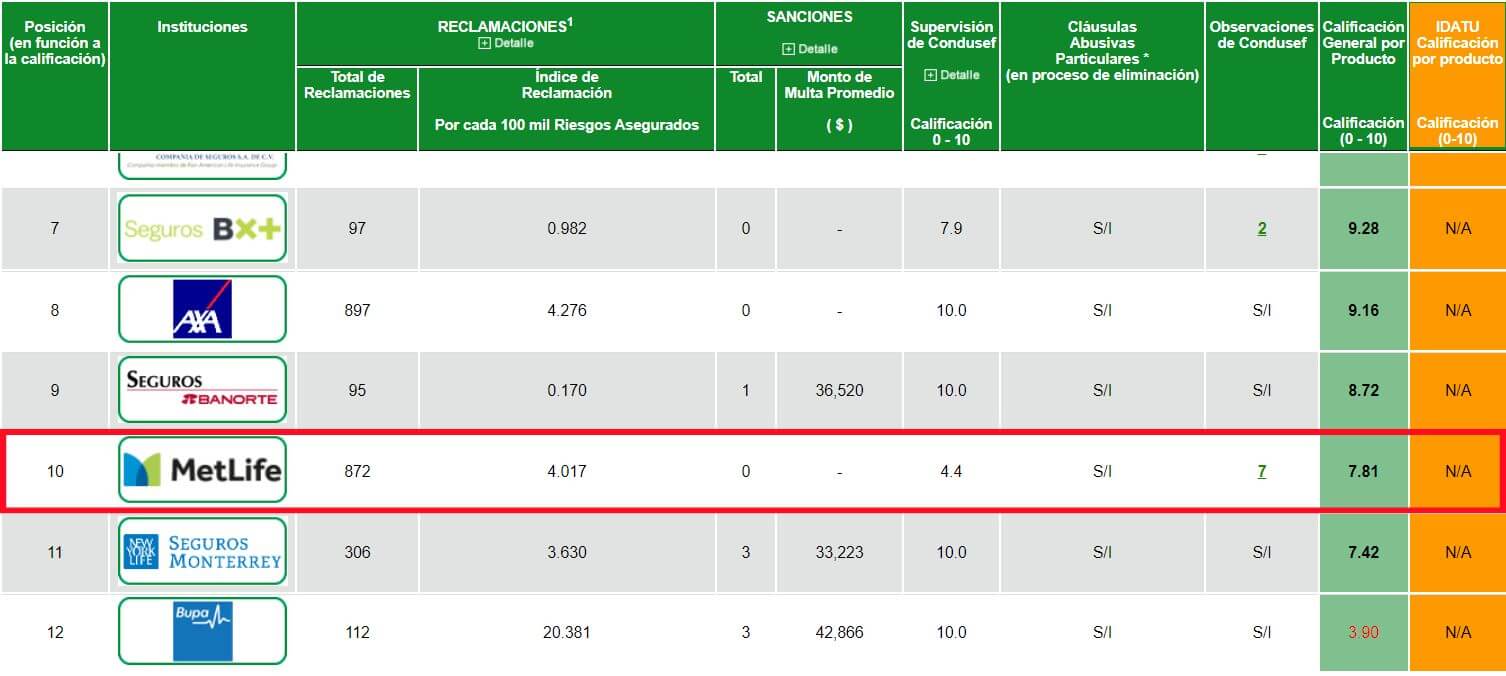

En cuanto a sus calidad y nivel de transparencia, con 4.4 puntos de 10, Metlife es la aseguradora que tiene la calificación más baja según el Buró de Entidades Financieras de la Condusef, donde se miden parámetros sobre la claridad de sus contratos, solicitudes y condiciones generales, así como la veracidad y certeza de su publicidad y página web.

Además, es la aseguradora que registra más quejas en el ramo de Gastos Médicos Mayores y Accidentes Personales y la que tarda más tiempo en dar una resolución.

¿Qué herramientas ofrece Metlife para manejar tu Seguro de Gastos Médicos Mayores?

En este rubro también sale mal parada esta empresa con su app Metlife Contigo que, a pesar de tener más de 100 mil descargas, tiene una calificación promedio de apenas 1.5 estrellas en las tiendas de aplicaciones ya que es muy limitada en sus funciones.

| CALIFICACIÓN DE METLIFE CONTIGO* |

| Google Play con 1.7 estrellas |

| App Store con 1.4 estrellas |

| Calificación promedio: 1.5 estrellas |

*Calificación calculada a agosto 2022.

A diferencia de sus competidores que ofrecen apps multiramo, la de Metlife es únicamente para Gastos Médicos. Entre las funciones que ofrece se encuentra:

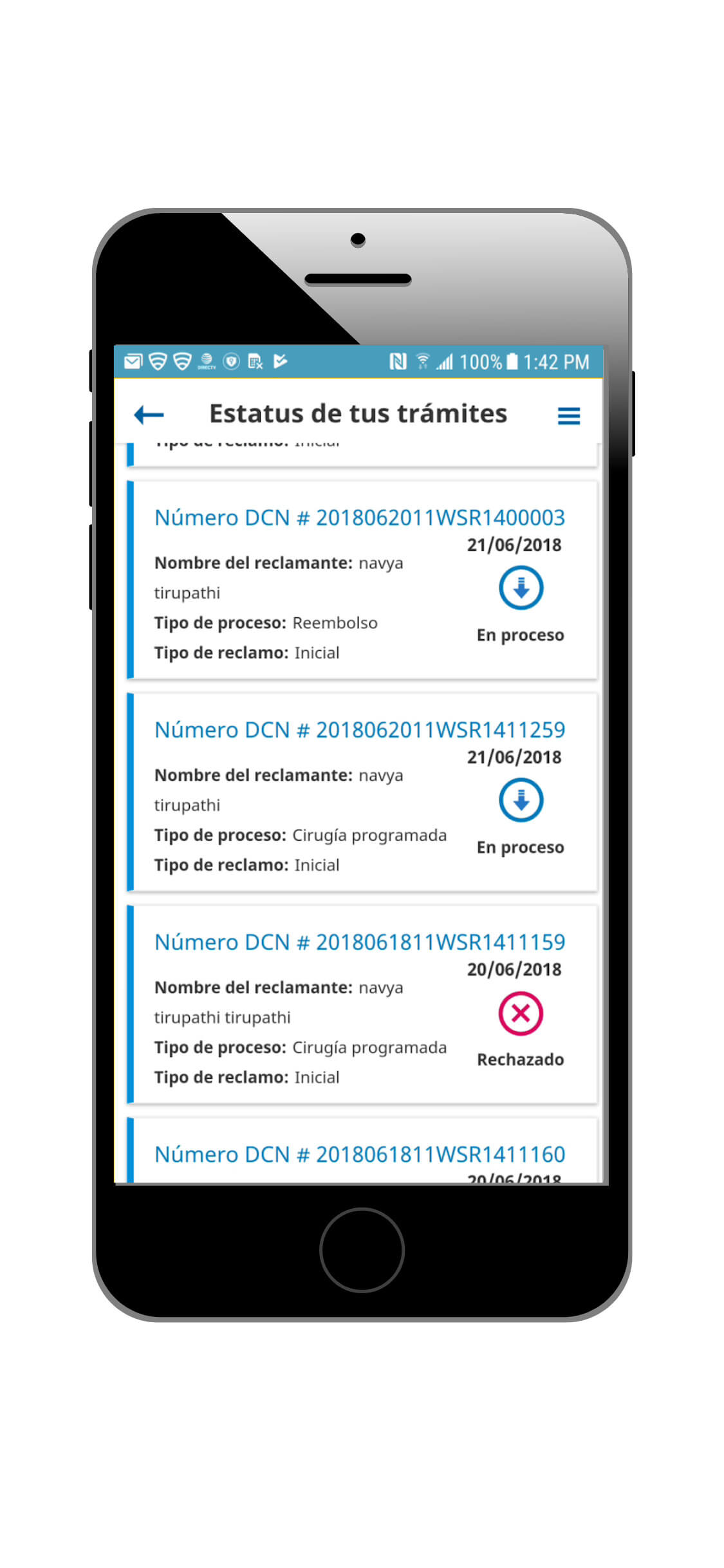

- Dar seguimiento a trámites de reembolsos.

- Programaciones de cirugías.

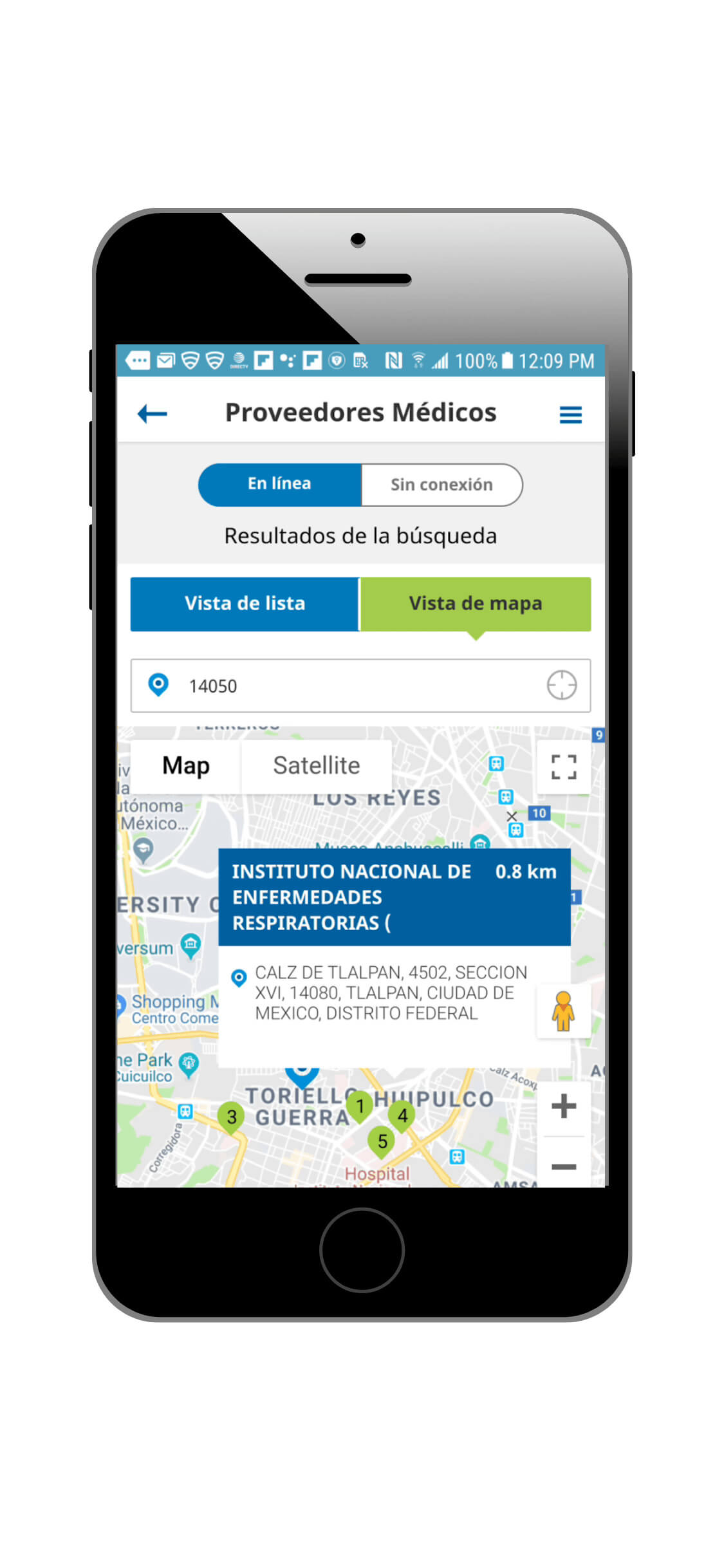

- Localización de hospitales y proveedores médicos cercanos.

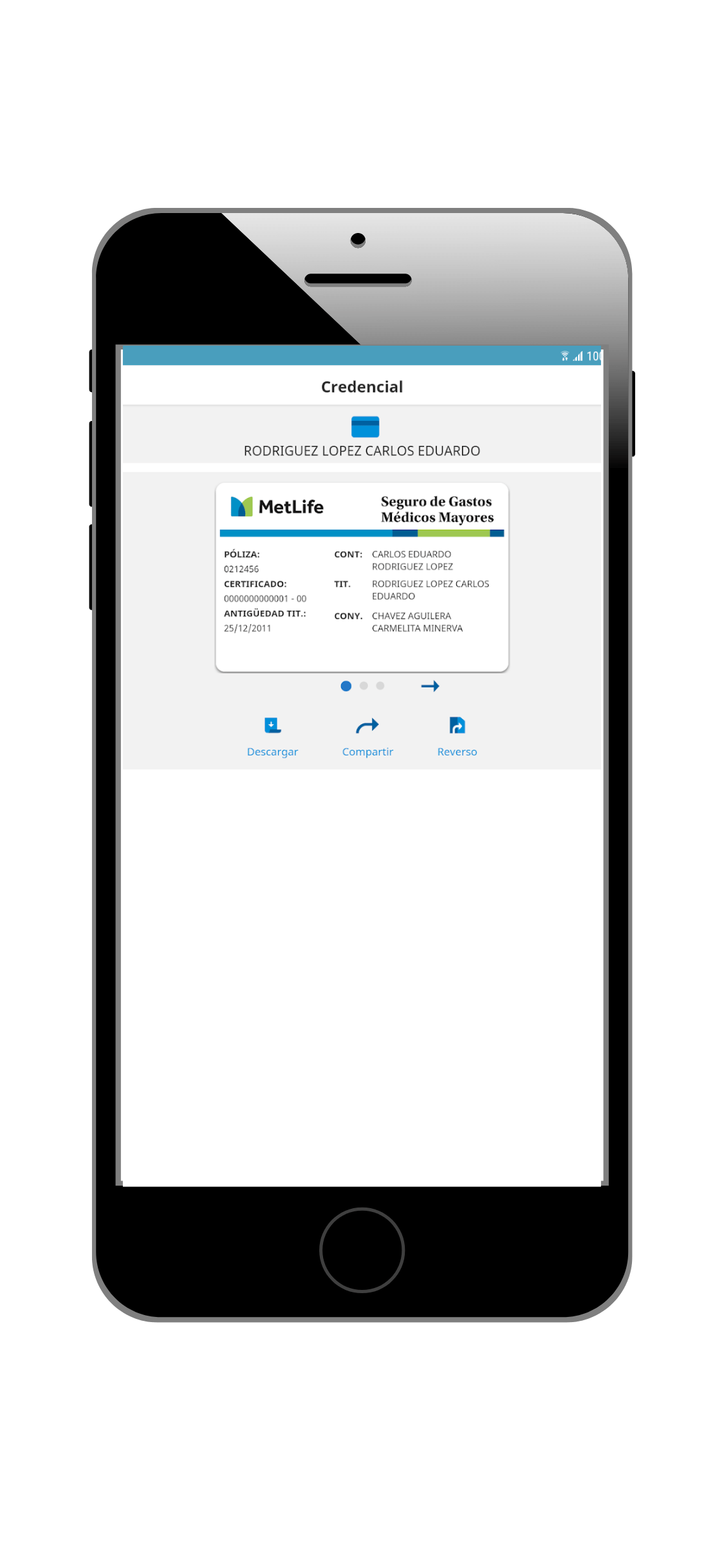

- Consulta de póliza y credencial de asegurado.

A pesar de esto, no cuenta con funciones adicionales como el botón de Asistencia o Emergencia que ofrecen Axa y GNP en sus apps y que sirve para geolocalizarte y hacerte llegar los servicios de emergencia lo más rápido posible.

A pesar de esto, no cuenta con funciones adicionales como el botón de Asistencia o Emergencia que ofrecen Axa y GNP en sus apps y que sirve para geolocalizarte y hacerte llegar los servicios de emergencia lo más rápido posible.

¿Te convienen las coberturas del Seguro de Gastos Médicos Mayores de Metlife?

Consideramos que el respaldo que representa su nivel de solidez y solvencia financiera, es sin duda, un punto a favor de Metlife que bien podrías aprovechar siempre y cuando te mantengas dentro del nivel hospitalario y médico que elegiste al momento de contratar tu póliza para evitar las penalizaciones que aplica esta aseguradora al modificar estos aspectos.

Sin embargo, aún así los costos resultan más elevados que empresas como GNP, sobre todo considerando que hay coberturas que debes pagar aparte como la de Emergencias en el Extranjero o la de Muerte Accidental, y otras que debes pagar sí o sí, sin importar si vas a usarla, como la de maternidad (en caso de ser mujer).

Así que si viajas con frecuencia fuera del país o tienes familia (o pretendes formarla), te sugerimos revisar qué aseguradoras ofrecen coberturas que te protejan en estos casos como parte de sus planes básicos; una de ellas es GNP.

Además, te recomendamos acercarte a un agente para que te ayude a diseñar un plan personalizado con las opciones más adecuadas para ti, considerando tus necesidades y capacidad de pago.

Si tú ya tienes este seguro, cuéntanos si ya lo has utilizado y cómo ha sido tu experiencia. Y si estás con otra aseguradora, no te quedes atrás, que también queremos conocer cómo te ha ido con la contratación de este producto.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS