Después de varios años de decir que no, Héctor aceptó darle una oportunidad al banco y solicitó su primera tarjeta de crédito; para su sorpresa, fue rechazada por tener bajo Score Crediticio. ¿De verdad puede pasar eso? ¿Por qué si nunca había tenido una?

Con esto en mente, en los próximos párrafos escribiremos sobre la famosa Calificación de Buró de Crédito y sobre todas las dudas que, desafortunadamente, rodean a esta herramienta, con la intención de que entiendas cómo funciona y qué debes hacer para que tu puntaje sea alto.

¿Qué es la calificación de Buró de Crédito?

Su nombre oficial es Mi Score, y es una herramienta de Buró de Crédito que califica tu comportamiento crediticio consolidando el resultado en un solo número.

Es importante porque sirve como una "medida" que estima el riesgo de incumplimiento que asume un otorgante al concederte un financiamiento (por eso niegan plásticos por tener score bajo).

Además de ser tu "carta de presentación" ante las instituciones financieras y ayudarte a monitorear de forma precisa tu situación crediticia, su objetivo es calcular la posibilidad de que caigas en algún incumplimiento de pago en el futuro.

¿Cómo saber mi calificación de Buró en Crédito?

Podrás obtener tu calificación en Buró de crédito por un costo de $58 de las siguientes 3 formas:

- A través del sitio web de Buró de Crédito: en la pestaña "Obtener Mi Score". El proceso puede realizarse todos los días de la semana, las 24 horas. Tu puntaje se anexa a tu Reporte de Crédito Especial y es enviado por correo electrónico.

- Vía telefónica: debes llamar al 01 800 640 7920 de lunes a viernes de 8 am a 9 pm y sábados de 9 am a 2 pm.

- Atención a Clientes: de lunes a viernes de 9 am a 6 pm y sábados de 9 am a 1 pm. La dirección es: Av. Periférico Sur 4349. Plaza Imagen, Loc. 3. Fracc. Jardines de la Montaña. Delegación Tlalpan.

Cualquiera que sea el modo que elijas para solicitar tu score crediticio, necesitas tener a la mano:

- Identificación oficial vigente.

- Tarjeta de crédito: último estado de cuenta.

- Crédito automotriz: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

- Crédito hipotecario: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

¿Cómo determinan mi calificación de Buró de Crédito?

Son 5 los parámetros que esta Sociedad de Información Crediticia toma en cuenta para consolidar tu comportamiento. Tómalos muy en cuenta.

- Historial de pago: los otorgantes desean conocer tus hábitos de pago; eso les dirá qué tan confiable eres. Paga a tiempo y no abuses del Pago Mínimo; de lo contrario creerán que tienes "dificultades" y, por ende, es riesgoso darte un financiamiento. También hay que aclararlo: atrasarse una vez no "destruirá tu Score".

- Antigüedad y uso: mientras más tiempo lleves manejando créditos, más alto será tu puntaje. Recuerda que te perjudicará una tarjeta guardada en el cajón (los bancos necesitan ver tu comportamiento al comprar y pagar). Dicho esto, no te sorprenderá que haya personas con mejor Score a pesar de tener poco tiempo con su plástico.

- Varios créditos en poco tiempo: muchas consultas a tu historial afectan tu puntaje, porque a menos de que le hayas dado permiso a tu banco (firmando un contrato) de checarlo, la única forma de que lo hagan es porque pediste un crédito. Si Buró nota que tu historial fue consultado varias veces, tu calificación bajará, pues podría interpretarse que estás solicitando financiamientos porque necesitas dinero.

- Manejar distintos créditos: Buró toma en cuenta cómo "mezclas" tus créditos, esto no significa que debes tener varios para obtener un puntaje alto, pues no es buena idea solicitar créditos que no usarás (como dijimos en el punto 2). Sin embargo, la combinación de créditos permite evaluar tu nivel de organización.

- No abusar de tu límite: no es malo adquirir deudas si tienes el potencial para pagar, pero no debes mantener tu línea de crédito cerca de su límite por largos periodos, pues te calificarán como un prospecto en riesgo de sobreendeudamiento (sin importar que sepas que tienes la capacidad para pagar a tiempo).

¿Qué calificación necesito para tener un buen Score crediticio?

Debes saber que tu Score crediticio es dinámico, esto porque, como mencionamos, es un resumen de tu comportamiento habitual, así que tu puntaje puede cambiar para mal por retraso en los pagos, como para bien por realizar el Pago Para No Generar Intereses.

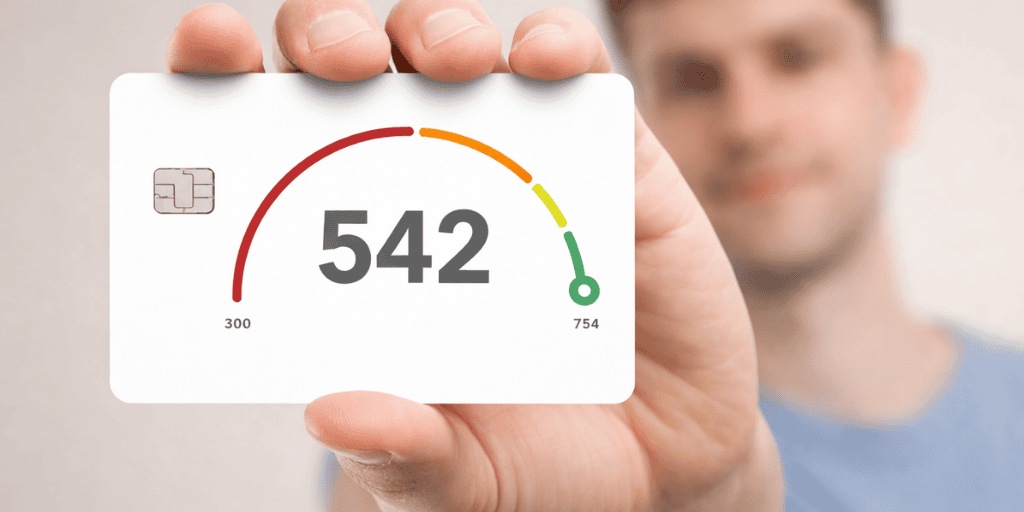

La "famosa" calificación de Buró se puede resumir en baja, regular, buena y excelente y, sus respectivos puntajes, los desglosaremos en la siguiente tabla:

| PUNTAJE | CALIFICACIÓN | DESCRIPCIÓN* |

| 300 a 550 | Baja | Tu calificación necesita mejorar. Más del 50% de la población tiene un mejor Score crediticio. |

| 550 a 650 | Regular | Tu comportamiento es intermitente. La mitad de la población presume un mejor Score crediticio. |

| 650 a 700 | Buena | Tu calificación está por encima del promedio. Solo el 25% de la población tiene un mejor Score crediticio. |

| 700 a 850 | Excelente | Tú comportamiento es admirable. Estás dentro del 25% de la población con el Score crediticio más alto. |

*Información tomada del sitio oficial de Círculo de Crédito.

Una vez que sabes cómo funciona Mi Score, ya estás listo no solo para solicitar tu Calificación de Buró de Crédito sino para mantener un buen puntaje y nunca condicionar tus futuros financiamientos.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS