Entender los conceptos que vienen en el estado de cuenta de nuestra tarjeta de crédito, lo sabemos, puede resultar tedioso. Entre números, porcentajes y términos poco usuales, se nos escapan las ganas de comprender "qué dice" ese papel que llega a casa cada mes.

Con eso en mente, en textos previos hemos explicado, de forma clara y sencilla, varias de esas definiciones que muchas veces sólo confunden. En esta ocasión, toca el turno de una bastante común: Pago para no generar intereses.

¿Qué es y cómo funciona?, ¿qué pasa si no cumples con él?, ¿cómo ubicas el concepto en tu estado de cuenta? Estas y otras dudas serán resueltas en los siguientes párrafos.

MEJORES TARJETAS DE DÉBITO EN 2025 DE ACUERDO A KARDMATCH

¿Qué es el Pago para no generar intereses?

El pago para no generar interés, aunque resulte obvio, es la cantidad a saldar para que el banco no tenga oportunidad de aplicarte intereses. A quienes lo hacen se les llama "totaleros", pues pagan el total de sus deudas a fin de mes.

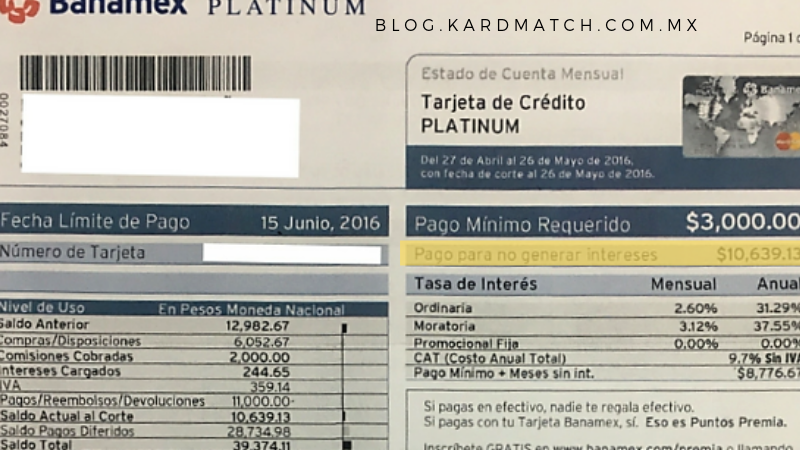

En tu estado de cuenta (sin importar el banco), encontrarás el concepto debajo del término Pago Mínimo o Pago Mínimo Requerido; pero cuidado, no es lo mismo el pago para no generar intereses que el pago mínimo.

Qué es el CAT y CÓMO se Calcula con EJEMPLOS 2020

¿Y si no cumplo con el pago para no generar intereses?

Para saberlo, debes identificar que, una vez que pasa tu fecha de corte y tienes en las manos el estado de cuenta de tu tarjeta, existen tres "opciones de pago":

- Pago para no generar intereses: como se mencionó anteriormente, significa pagar el total de tu deuda a cambio de que no te apliquen la tasa de interés correspondiente.

- Pago mínimo: el monto mínimo a cubrir para que tu tarjeta se considere al corriente. Sin embargo, muchos toman este monto como la cantidad a pagar cada mes, lo que ocasiona que sus deudas crezcan y se salgan de control (por los intereses).

- Pago mayor al mínimo: aunque no estarás saldando el total y se te aplicará la tasa de interés con base en el saldo promedio diario del mes anterior, tampoco saldarás lo mínimo indispensable y podrás tener control de tus deudas.

MEJORES TARJETAS PARA INICIARTE EN EL CRÉDITO EN 2025 DE ACUERDO A KARDMATCH

Sabiendo esto, una forma de entender el Pago para no generar intereses es viéndolo como un "premio" que te da el banco por pagar a tiempo y de forma completa el dinero que te prestaron.

Si no pagas el total de tu deuda cuando llegue la fecha límite, por muy poco que te haya faltado, te cobrarán una tasa de interés basada en el saldo promedio diario del mes anterior y NO con respecto a la cantidad que te haya faltado pagar como muchos creen.

Suburbia Crédito | ¿Cómo Solicitar Tarjeta? ¿en línea?

Tips para cumplir con el Pago para no generar intereses:

- El consejo clave es pagar el total de tus compras a fin de mes (volverte totalero), así no dejarás que la tasa de interés de tu plástico "entre en juego".

- Aprovecha los meses sin intereses, de esta forma dividirás los pagos y no tendrás que preocuparte por saldar el precio total del producto en la siguiente fecha de pago.

- Utiliza sabiamente tu tarjeta y acostúmbrate a comprar en los primeros días después de la fecha de corte, de esta manera tendrás hasta 50 días para pagar; buen tiempo para reunir el dinero necesario para cubrir el total y no generar intereses.

- Un tip básico: no te comprometas con compras que pondrán en riesgo tu economía o que sabes que exigirán esfuerzos máximos para ser saldadas.

- Puedes utilizar una tarjeta de servicios American Express, ya que estos productos te obligan a pagar el total antes de tu fecha límite de pago (porque no tienen la opción de pagar el mínimo), lo cual te volverá más disciplinado al utilizar tu plástico.

Es tu turno...

Ahora que sabes en qué consiste el Pago para no generar intereses, ¿sigues creyendo que con cubrir el mínimo, o un poco más, es suficiente? ¡No olvides compartirnos cómo acostumbras pagar tu tarjeta de crédito!

Deja de perder dinero

Deja de perder dinero

COMENTARIOS