La Stori Card (tarjeta de crédito Stori) promete un 99% de aprobación, sin cuota anual y con líneas de crédito que pueden llegar hasta 20 mil pesos. ¿Realmente cumple con estas promesas?

En este artículo te lo diremos.

Suscríbete a nuestro canal en YouTube ☝️

| VENTAJAS |

|

| DESVENTAJAS |

|

¿La tarjeta de crédito Stori es confiable?

La tarjeta de crédito Stori (Stori Card) no es emitida por un banco, sino por una Sociedad Financiera Popular (Sofipo) que opera con la razón social Stori México, S.A. de C.V.

Esto es positivo, ya que quiere decir que está bajo la supervisión de la CONDUSEF, entidad responsable de defender a los usuarios de servicios financieros.

La Stori Card fue el primer producto de esta compañía y se lanzó para fomentar la inclusión financiera en México, pues está dirigida a personas a las que los bancos no les dan su primera oportunidad en el crédito, e inclusive, a aquellos que ya tuvieron algún tropiezo con sus créditos en el pasado.

¿Cómo funciona la tarjeta de crédito Stori?

La tarjeta Stori es un plástico que puede ser solicitado en línea de manera fácil y rápida, sin necesidad de trámites complicados o visitas a sucursales físicas.

Está respaldado por Mastercard, lo que significa que es aceptado en millones de establecimientos alrededor del mundo.

Esto incluye desde tiendas físicas hasta plataformas de comercio electrónico, permitiendo a los usuarios realizar compras tanto locales como internacionales con total seguridad y conveniencia.

¿Qué ventajas tiene la tarjeta Stori?

La Stori Card es un producto básico en términos de beneficios.

Sin embargo, la compañía ha incorporado algunos que pudieran ser valiosos, como la opción de pagar a plazos de hasta 12 meses sin intereses en algunos comercios como:

- Shein

- Nike

- Terminales Clip

- Viva

- Open English

- Flywire

- InnovaSport

- Innvictus

- Office Depot

- Radioshack

El número de meses a los que puedes diferir tu compra depende del monto como te mostramos en la siguiente tabla:

| ¿Cómo funcionan los mSI de la tarjeta Stori? | |

| Monto de compra | Meses aplicables |

| 300 pesos | 3 |

| 600 pesos | 6 |

| 900 pesos | 9 |

| Mil 200 pesos | 12 |

Si bien este beneficio te ayudará a evitar financiarte a su alta tasa de interés del 111.2% anual, es importante considerar que, por ahora, la cantidad de comercios que ofrecen meses sin intereses es reducida.

Asimismo, la tarjeta de crédito Stori contribuye a la creación de un historial crediticio, ya que la empresa reporta al buró tanto la línea de crédito que utilizas como tu historial de pagos.

¿Qué desventajas tiene la tarjeta Stori?

La tarjeta de crédito Stori puede ser útil para comenzar o mejorar tu historial crediticio.

Sin embargo, un punto en contra es que no ofrece un programa de recompensas para tus compras, a diferencia de otras tarjetas del mismo segmento, como la Vexi American Express que ofrece hasta 5% de Cashback.

¿Realmente Stori tiene un 99% de aprobación?

Si ya cuentas con historial, te pueden aprobar la Stori Card sin requerir nada adicional.

En cambio, si has enfrentado problemas crediticios en el pasado o no tienes historial, te solicitarán una comisión de apertura de hasta 500 pesos y te proporcionarán una línea de crédito reducida, que podría ser incluso equivalente a la comisión.

¿Por qué Stori cobra este monto?

Básicamente, con la comisión de hasta 500 pesos, Stori se protege del riesgo crediticio que podrías representar.

A algunas personas no les agrada esto, ya que perciben como un posible fraude el hecho de que la empresa solicite la comisión por adelantado.

Además, para muchos, el monto de la línea de crédito no justifica este cobro.

No obstante, es la manera en que Stori puede aprobar a la mayoría de los solicitantes de su tarjeta, dejando en tus manos la decisión de aceptarla y pagar la comisión de apertura.

.png)

En relación a la línea de la tarjeta de crédito Stori, como ya hemos mencionado, si no cuentas con un historial crediticio o tienes registros negativos en el buró, esta será limitada y deberás demostrar un buen comportamiento de pago y uso para que Stori considere aumentarla.

Por lo tanto, el límite de 20 mil pesos que promete la Stori Card solo se alcanzará con el tiempo y mediante el uso adecuado de la tarjeta, demostrando que puedes pagar esa cantidad mensualmente; no es algo que recibirás de inmediato.

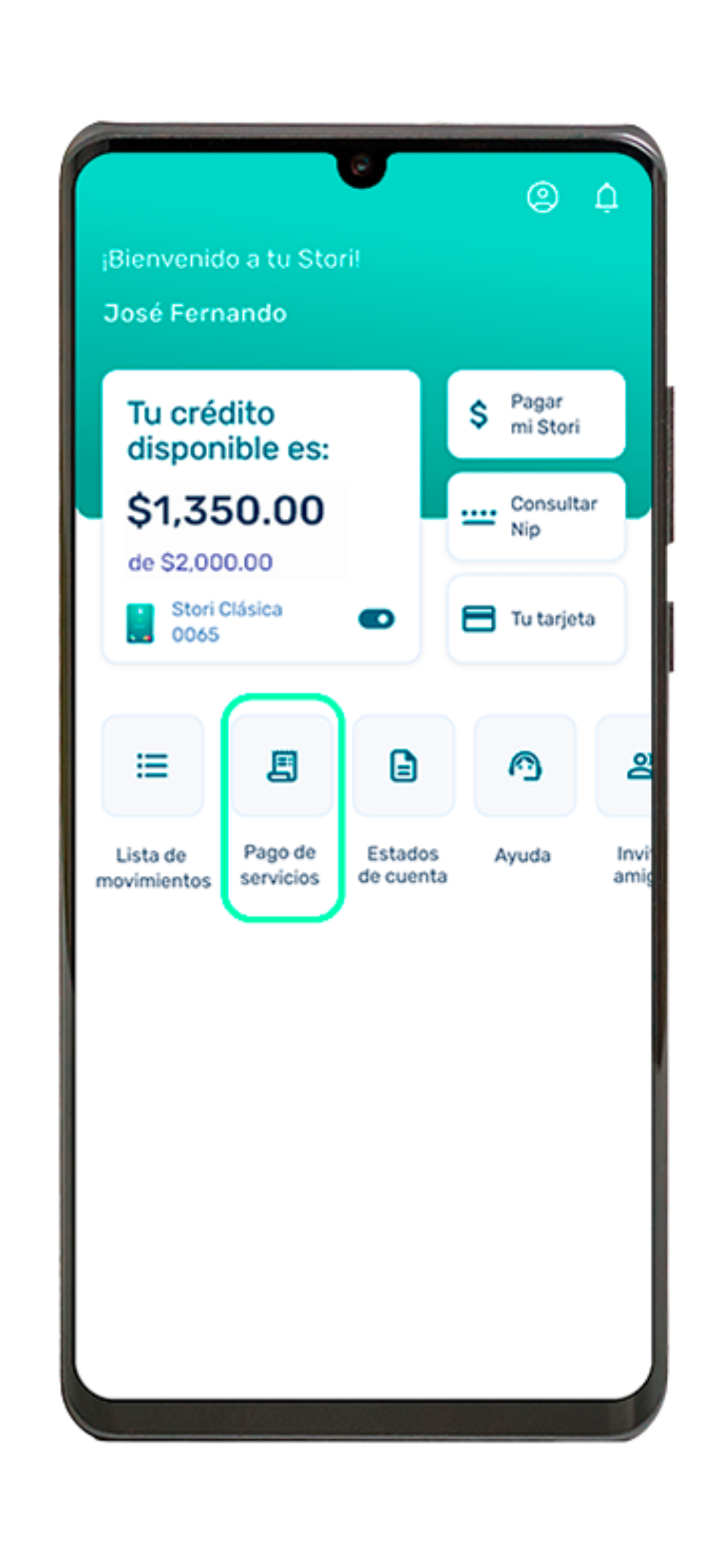

¿Qué herramientas digitales tiene la tarjeta de crédito Stori?

La tarjeta de crédito Stori cuenta con una app, la cual está disponible en la Play Store y la App Store.

Tiene una calificación promedio de 4.8 estrellas, lo cual nos hace pensar que sus clientes están conformes con las funciones de la aplicación.

| Calificación de la App Stori* |

| Google Play: 4.8 estrellas |

| App Store: 4.8 estrellas |

|

Calificación promedio: 4.8 estrellas |

*Consultado en 2025.

Mediante la aplicación móvil puedes hacer varias funciones como:

- Visualizar tus pagos y movimientos.

- Pagar servicios.

- Realizar transferencias a otras cuentas, entre otras.

¿Es buena la tarjeta de crédito Stori?

En nuestra opinión, la Stori Card podría ser buena opción para aprender a manejar una línea de crédito de forma responsable.

Como hemos observado, los montos iniciales a los que puedes acceder son bajos y su aumento depende totalmente de tu buen manejo de la tarjeta.

No obstante, no es la mejor opción si tu objetivo es obtener recompensas, ya que carece de un programa de lealtad.

Además, su tasa de interés es bastante alta, por lo que si decides solicitarla, te recomendamos liquidar el total de tu saldo cada mes y aprovechar sus promociones de meses sin intereses.

En caso de querer solicitarla, nuestra recomendación sería que una vez que cumplas 6 meses demostrando buen comportamiento de uso y pago, busques otras alternativas con mejores tasas de interés, acceso a una amplia selección meses sin intereses y por supuesto, con recompensas.

En resumen, ¿a quién le conviene la tarjeta Stori?

- A personas sin historial crediticio: buena opción para construir tu historial desde cero.

- A quienes han sido rechazados por los bancos: con su comisión de apertura, puedes acceder a una línea de crédito pequeña.

Recomendación: úsala solo como escalón para crear o mejorar tu historial y, en 6-12 meses, evalúa otras tarjetas con mejores tasas y beneficios.

Si no tienes historial o tu score no es perfecto y buscas recompensas por tus compras, la tarjeta Stori no es para ti.

Preguntas frecuentes sobre la tarjeta Stori

¿Qué tan recomendable es la tarjeta Stori?

La Stori Card podría ser buena opción para aprender a manejar una línea de crédito de forma responsable.

No obstante, no es la mejor opción si tu objetivo es obtener recompensas, ya que carece de un programa de lealtad.

¿Por qué Stori pide 500 pesos?

Stori suele cobrar una comisión por apertura de hasta 500 pesos a quienes han enfrentado problemas crediticios en el pasado o carecen de historial.

De esta forma se protege del riesgo crediticio que podrías representar.

¿A qué banco pertenece la tarjeta Stori?

La tarjeta de crédito Stori (Stori Card) no es emitida por un banco, sino por Stori México, S.A. de C.V, una Sofipo supervisada por la CONDUSEF.

Fuentes:

Sitio de Stori

Deja de perder dinero

Deja de perder dinero

COMENTARIOS