Si estás en búsqueda de una cuenta que puedas abrir fácilmente desde tu celular y estás considerando la Tarjeta Cuenca, aquí te vamos a decir lo bueno y lo malo de este producto para que puedas tomar una decisión informada.

| PROS | CONTRAS |

|

|

👉Suscríbete a nuestro canal de YouTube

¿Qué es Cuenca? ¿Es un banco?

Cuenca es una fintech que llegó a México en 2018 con el objetivo de contribuir a la inclusión financiera de millones de mexicanos que aún no tienen una cuenta bancaria. Para ello y al igual que muchos de sus competidores, se propusieron lanzar al mercado productos de bajo costo sustentados por plataformas tecnológicas que resuelvan mejor que los bancos las necesidades de este segmento no bancarizado.

Y es que es una realidad, pues según cifras de la Asociación de Bancos de México, 53% de los adultos en nuestro país no tienen una cuenta bancaria y manejan sólo efectivo.

Sin embargo, suponer que la razón por la que estas personas se han mantenido alejadas de la banca es por su ineficiencia y sus altas comisiones, nos parece un poco ingenuo sobre todo tomando en cuenta que 56% de la población económicamente activa en México está en la informalidad, por lo que a nuestro juicio es más realista suponer que la verdadera razón que explica la baja bancarización de nuestro país tiene qué ver más con aversión al pago de impuestos.

Pero bueno, sólo el futuro dirá si realmente estas empresas lograrán cambiar los números en nuestro país y mientras tanto platiquemos de lo que ofrece Cuenca.

¿Qué es la Tarjeta Cuenca?

El primer producto que lanza esta compañía se trata de una cuenta de depósito que te permite manejar tu dinero a través de su aplicación, una tarjeta virtual y una tarjeta de débito física emitida bajo la red Mastercard con la que podrás disponer de efectivo y hacer compras en establecimientos físicos

¿Cómo puedes obtener una tarjeta Cuenca?

Precisamente una de las ventajas de este tipo de cuentas es que puede abrirse fácilmente desde su misma aplicación (disponible para dispositivos iOS y Android) y con requisitos mínimos, pues el nivel básico NO requiere ni siquiera de identificación oficial; basta con que tengas 18 años y tu CURP en mano para obtenerla en pocos minutos.

Una vez abierta tu cuenta, podrás comenzar a utilizarla de inmediato para realizar operaciones como:

- Transferencias SPEI y vía WhatsApp.

- Recibir depósitos.

- Hacer recargas.

- Pagar servicios en línea.

- Realizar compras en línea.

Para hacer compras en establecimientos físicos, deberás esperar a recibir el plástico en tu domicilio y contar con al menos $50 pesos de saldo en la cuenta.

🤗Tarjeta de débito BanCoppel Efectiva: Lo bueno y lo Malo

¿Cómo funciona la Tarjeta Cuenca?

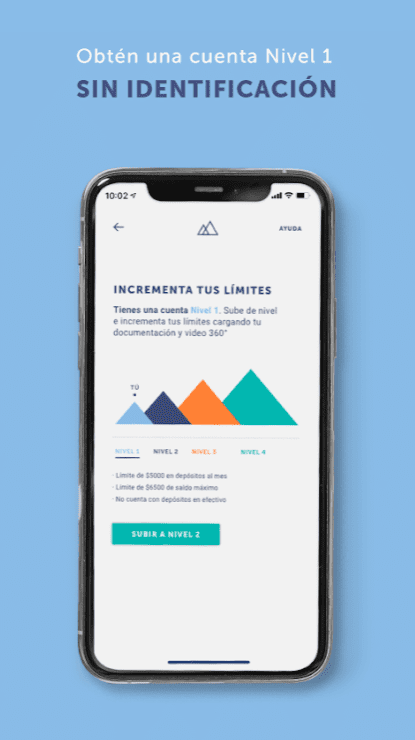

Cabe destacar que el monto de depósitos mensuales que puedes realizar funciona por niveles que se van desbloqueando por la documentación personal que cargas a través de su app. Todo esto por la regulación bancaria que está enfocada en prevenir el lavado de dinero y que busca identificar el origen de los recursos depositados.

Te explicamos:

Al abrir tu cuenta, automáticamente se registrará como Nivel 1 y para acceder a los niveles 2 y 3 necesitarás una identificación oficial como INE o pasaporte mexicano y en el caso de extranjeros deberás cargar una imagen de tu tarjeta de residencia o matrícula consular, además de cumplir con los requisitos que se indican en la aplicación.

.jpeg)

¿Cuánto puedes depositar en una cuenta Cuenca?

Las Cuentas Nivel 1 tienen un límite de depósito mensual de mil UDIS, es decir, 6 mil 956 pesos aproximadamente; y 750 UDIS para el caso de las transferencias electrónicas; que equivalen a 5 mil 217 pesos.

En las Cuentas Nivel 2, la suma mensual de los depósitos no puede exceder las 3 mil UDIS, es decir, 20 mil 868 pesos aproximadamente.

Por último, las Cuentas Nivel 3 no tienen un monto máximo para transferencias electrónicas; sin embargo, para depósitos en efectivo tienen un límite mensual de 10 mil UDIS, que equivalen a unos 69 mil 561 pesos.

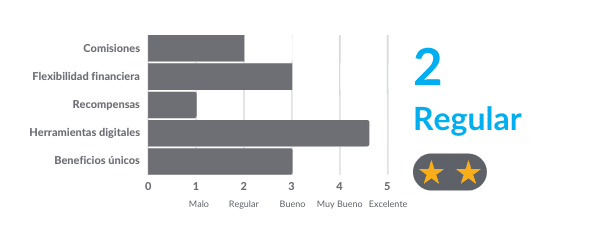

¿Cuáles son los principales beneficios de la Tarjeta Cuenca?

La Tarjeta Cuenca no cobra comisiones por administración ni te exige mantener un saldo mínimo, y tiene un app con la que puedes estar al tanto de tus movimientos, pagar servicios y hacer recargas de tiempo aire de manera ilimitada y sin costo.

Además, puedes realizar transferencias tanto a usuarios de Cuenca como a otros bancos a cualquier hora del día y sin costo (siempre y cuando no excedas las 25 transferencias mensuales gratuitas).

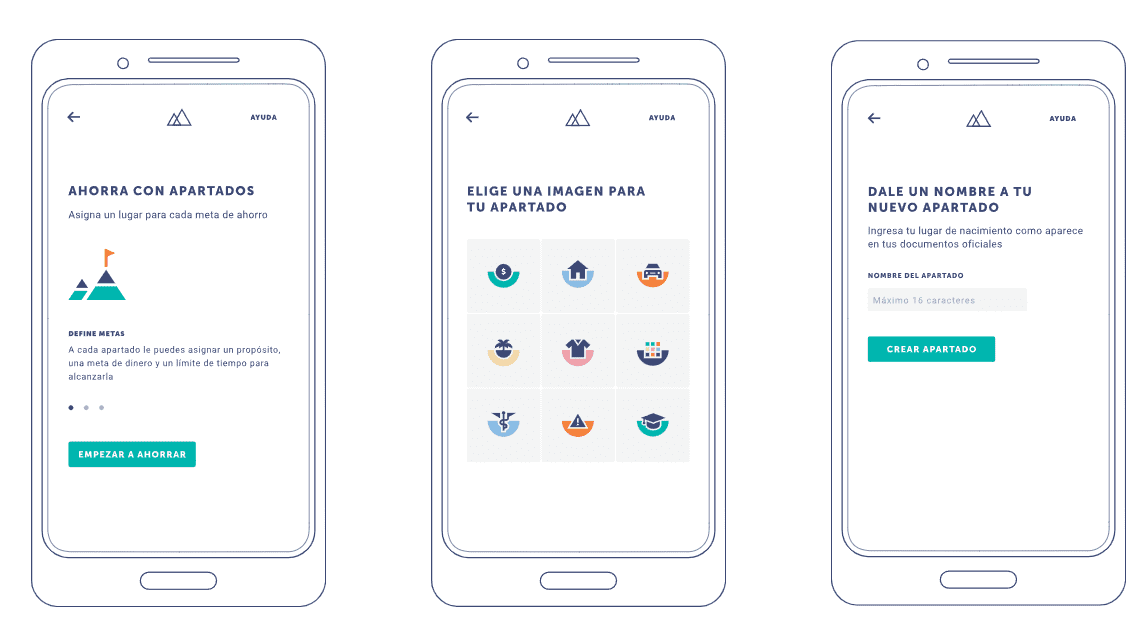

Entre las funcionalidades del app, se encuentra la posibilidad de crear apartados para lograr tus metas de ahorro.

A través de esta herramienta, puedes nombrar cada uno de tus apartados, establecer el monto que quieres ahorrar y el plazo, y con ello, empezar a transferir los fondos desde el saldo principal de tu cuenta.

Una vez que alcances tu meta de ahorro, la aplicación te enviará una notificación para que sepas que has reunido el monto establecido.

Los apartados son ilimitados y, en caso de que quieras utilizar el dinero, podrás regresarlo a tu saldo principal.

Sin embargo, una desventaja de esta funcionalidad es que el dinero que ahorres en tus apartados no genera ningún rendimiento, por lo que el beneficio se limita al simple hecho de reservar montos para cumplir tus objetivos.

Un punto interesante de la Tarjeta Cuenca es que ofrece un servicio llamado “Personas de Confianza”, con el que puedes seleccionar 3 contactos para que te ayuden en temas de seguridad, como:

- Bloqueo de tarjeta en caso de robo o extravío.

- Restablecimiento de contraseñas a través de un código.

Y una ventaja, es que puedes cambiarlos las veces que quieras, en el momento que desees.

Por otro lado, Cuenca promete en un futuro otorgar una línea de crédito basada en el uso que hagas de tu tarjeta física y virtual; pero hay que esperar a que esto sea una realidad.

¿Qué comisiones cobra la Tarjeta Cuenca?

El manejo de la cuenta, el pago de servicios y las transferencias a cuentas Cuenca no tienen ningún costo.

En el caso de las transferencias interbancarias, tampoco tienen costo, pero como te mencionábamos, solo puedes realizar 25 al mes de manera gratuita.

🥇TOP 10 Mejores tarjetas de débito SIN comisiones en México

¿Y cuál es el costo si pierdes tu tarjeta? La primera reposición es sin costo y a partir de la segunda deberás pagar 250 pesos.

¿Dónde depositar y retirar efectivo de tu Tarjeta Cuenca?

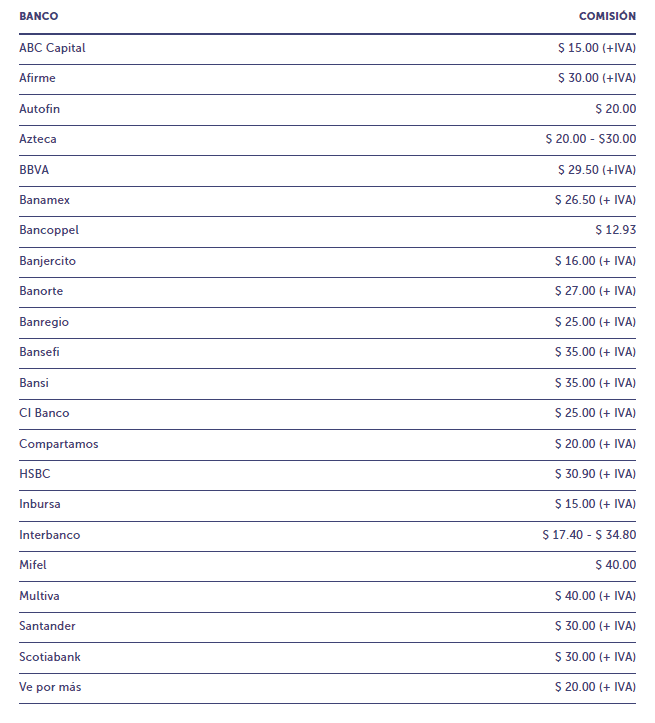

Puedes hacerlo a través de transferencias SPEI o en los más de 10 establecimientos que permiten realizar depósitos en efectivo a tu cuenta Cuenca, con comisiones que van de 8 a 10 pesos.

|

ESTABLECIMIENTO |

COMISIÓN |

HORARIO DE ATENCIÓN |

| 7-Eleven | $7-10 pesos | 8 AM a 8 PM |

| Chedraui | $8 pesos | 8 AM a 10 PM |

| Farmacias del Ahorro | $9 pesos | 10 AM a 8 PM |

| Sam's Club | $8 pesos | 8 AM a 10 PM |

| Alsuper | $8 pesos | 8 AM a 8 PM |

| El Asturiano | $8 pesos | 7 AM a 11 PM |

| Farmacias Guadalajara | $8 pesos | 8 AM a 8 PM |

| Superama | $8 pesos | 7 AM a 11 PM |

| Bodega Aurrerá | $8 pesos | 8 AM a 10 PM |

| Extra | $8 pesos | 9 AM a 6 PM |

| Waldo's | $8 pesos | 9 AM a 8 PM |

| Farmacias Benavides | $8 pesos | 7 AM a 9 PM |

| Walmart | $8 pesos | 7 AM a 11 PM |

En cuanto al retiro de efectivo, podrás hacerlo con tu tarjeta física en cualquier cajero automático; sin embargo, aplican las comisiones por uso de cajero que cobran los bancos dueños de la infraestructura que pueden ir desde 12 hasta 40 pesos más IVA.

Para aminorar estos costos, Cuenca ofrece a sus usuarios un reembolso de comisiones por retiro de efectivo con un máximo de $70 al mes; sin embargo, para depósitos en efectivo aún no cuenta con algún beneficio para apoyar con las comisiones que cobran los establecimientos.

¿Es confiable la Tarjeta Cuenca?

Hasta finales de septiembre de 2021, el dinero que depositaban los usuarios de Cuenca era resguardado por el banco Accendo, quien recientemente perdió su licencia para operar como banca múltiple y, por ende, su alianza con Cuenca.

Desde este cambio, no pudimos encontrar información clara de dónde está el dinero que se guarda en las cuentas Cuenca, pues su sitio web hace referencia a una entidad financiera autorizada, más no especifica cuál.

.jpeg)

Por ello, si ya tienes una cuenta Cuenca o planeas abrirla, te recomendamos ser prudente con los montos que depositas y utilizarla solo para realizar operaciones que no requieran grandes cantidades de dinero (como el pago de servicios o recargas) y para compras en línea.

¿Realmente deberías considerar la Tarjeta de débito Cuenca?

El no cobrar comisiones por administración ni exigir un saldo mínimo es positivo, pero este tipo de jugadores aún están muy lejos de poder ofrecer una solución sólida que compita con los bancos que suelen criticar.

El primer obstáculo es que a pesar de utilizar como bandera el no cobro de comisiones, sus usuarios tienen que pagar para retirar su dinero en cajeros automáticos e inclusive cuando depositan efectivo, así que si quieres evitar las comisiones tienes que tener otra cuenta bancaria.

El segundo reto está en la funcionalidad de su app, pues está muy lejos de lo que ofrece la banca en línea de cualquier banco, a lo mejor no en cuanto a su experiencia de usuario pero sí en el menú de opciones que puedes realizar. Estamos hablando por ejemplo de disposiciones de efectivo sin plástico, códigos CVV dinámicos para compras en Internet y ofertas de otros productos bancarios, entre otros.

Y por último y quizás lo más relevante es la poca certidumbre que brinda respecto a la protección de tus ahorros en caso de que Cuenca quiebre, pues el hecho de que su socio haya perdido la licencia bancaria y no mencionen el nombre de la entidad financiera que concentra los fondos de sus usuarios nos deja una sensación de que algo saldrá mal si es que de repente tu dinero desaparece.

Ahora, es importante decir que estamos en medio de un proceso de regulación de este nuevo tipo de jugadores y que seguramente las cosas cambiarán en el futuro, pero mientras esto pasa hay que tener precaución y no poner todo nuestro dinero en una cuenta de este tipo hasta tener más certidumbre.

Por lo pronto y hasta que estas condiciones fundamentales se resuelvan, creemos que este tipo de productos estarán destinados a ser utilizados por los usuarios como cuentas sustitutas abiertas para propósitos muy específicos, pero aún están lejos de reemplazar la oferta que tiene la banca en México.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS