Si tienes tu cuenta de ahorro en un banco y no te da rendimientos, estás perdiendo la oportunidad de que tu dinero conserve al menos su valor respecto a la inflación.

En este artículo te vamos a presentar algunas cuentas de ahorro que te dan buenos rendimientos y en las que podrás invertir el dinero que usarás en el corto plazo de forma segura.

Seamos honestos, la mayoría de los bancos nos cobran comisiones por guardar y utilizar nuestro dinero sin darnos rendimientos.

Sí, puede que estés pensando que algunos de los bancos más grandes de nuestro país ofrecen rendimientos, pero la verdad es que muchos de estos porcentajes son risibles, pues no alcanzan ni el 1%, independientemente del saldo que tengas en la cuenta.

Sin embargo, hay instituciones que se han puesto las pilas y ofrecen cuentas de ahorro con rendimientos atractivos, sin comisiones y que no nos obligan a mantener nuestro dinero invertido a un plazo fijo.

Así que en este artículo te vamos a platicar de algunas cuentas de ahorro con las que puedes invertir y proteger tu dinero de la inflación sin comprometer tu dinero a un plazo específico.

Las primeras cuentas que veremos te dan doble beneficio porque además de los rendimientos, tienen un plástico asociado con el que puedes pagar en comercios físicos y retirar tu dinero en efectivo en cajeros automáticos.

Y las segundas son cuentas de ahorro en las que solo podrás tener el dinero que envíes de tu cuenta bancaria y regresarlo a la misma después de un tiempo, una vez que haya generado rendimientos.

Además, todas las opciones que encontrarás en este artículo son de bajo riesgo y protegen tus ahorros, ya sea porque cuentan con un seguro o porque los rendimientos se obtienen con instrumentos del gobierno que tienen bajo riesgo.

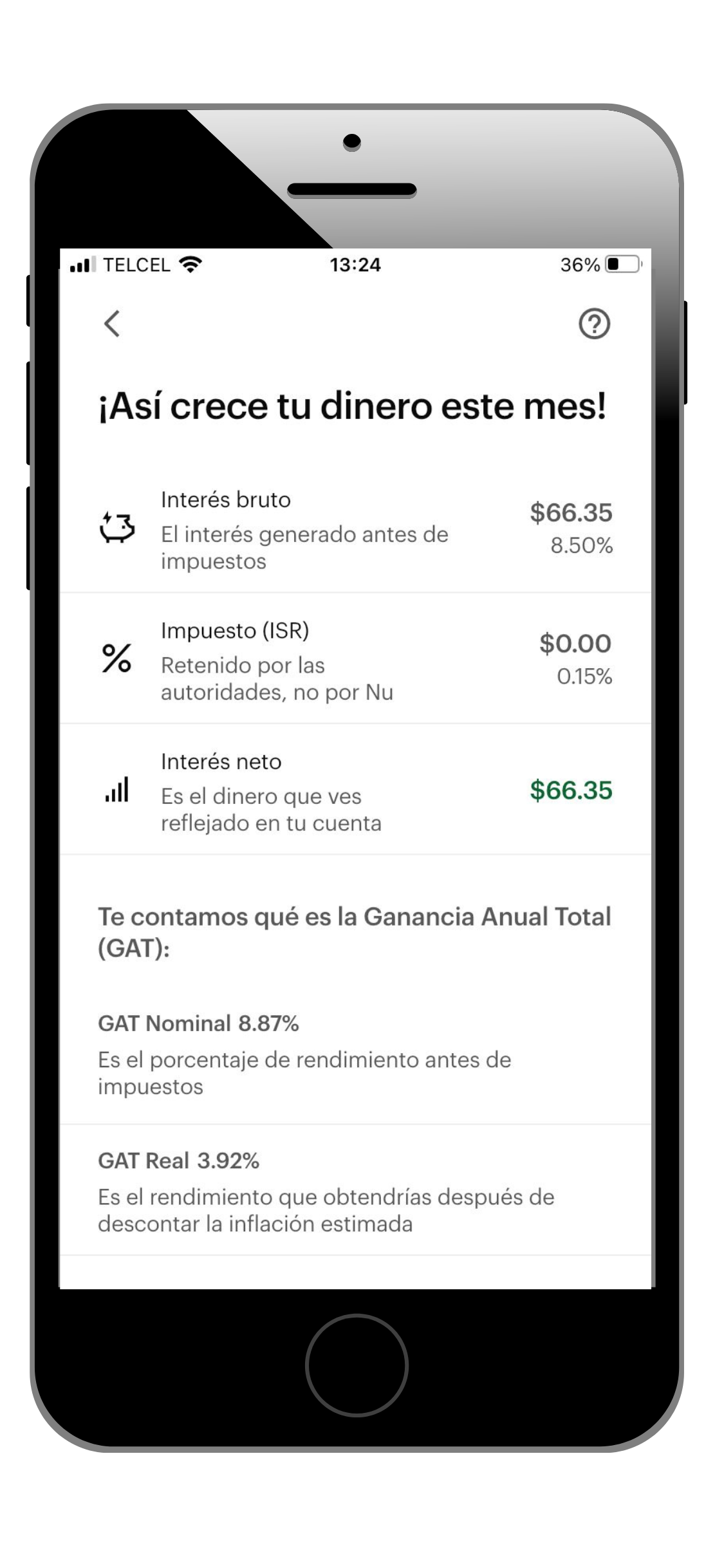

Cuenta Nu

Cuenta de ahorro con 15% de rendimiento anual por el dinero que apartes en las Cajitas Nu

Es un producto emitido por Nu que hace relativamente poco se convirtió en una Sofipo, por lo que cuenta con el Fondo de Protección que es de 25 mil UDIS, que hasta marzo del 2023 equivalen a 194 mil 500 pesos.

La cuenta Nu no requiere un monto mínimo de apertura y permite depósitos mensuales de 30 mil UDIs o sea alrededor 231 mil pesos, siempre y cuando hayas validado tu identidad.

El rendimiento que ofrece es del 15% anual sobre el dinero que apartes en Cajitas.

Este rendimiento se refleja al final del día, y puede subir o bajar dependiendo de los ajustes que haga Banxico a la tasa de interés referencial.

Sin duda, es un porcentaje atractivo en comparación con otras opciones como Klar o Mercado Pago cuyo rendimiento anual es del 10%.

Además, los rendimientos se generan por la totalidad del dinero que envíes a tu Cajita y no están limitados a 20 mil pesos como en Mercado Pago.

Si quieres disponer de tu dinero contarás con un plástico para hacerlo, solo considera que Nu no tiene cajeros automáticos propios y que tendrás que usar los de los bancos pagando una comisión por retiro de hasta 40 pesos, la cual puedes evitar enviando de vuelta tu dinero a tu cuenta bancaria para hacer la disposición.

También puedes retirar efectivo de tu cuenta Nu sin comisión en alguno de los supermercados afiliados a Mastercard, como Walmart, Soriana o La Comer, siempre y cuando tu compra sea del monto mínimo que establece cada supermercado.

Otro punto débil de la cuenta Nu es que por el momento solo te permite hacer operaciones básicas desde su app como transferencias vía SPEI y acceder a la tarjeta física y virtual, pero tendrás que olvidarte de funciones que probablemente necesitarías en el día a día como el pago de servicios o el retiro de dinero sin tarjeta.

A pesar de esto, la mayoría de las personas que ya tienen su cuenta NU han dado opiniones positivas, aunque también hay quienes cuestionan el hecho de que no tenga infraestructura propia para hacer disposiciones de efectivo.

Cuenta Klar

Cuenta de ahorro con 10% de rendimiento anual por el saldo y la oportunidad de ganar hasta 14% anual si inviertes a plazos

Klar promete rendimientos competitivos, pues estamos hablando de que con esta cuenta puedes ganar hasta 14% de rendimiento anual.

Lo interesante es que, a diferencia de otras cuentas de ahorro con rendimientos, con la cuenta Klar tú puedes elegir obtener mejores ganancias si comprometes tu dinero a un determinado plazo, y entre mayor sea plazo, serán mayores las ganancias que obtendrás.

Es decir, si quieres tenerlo siempre disponible para usarlo en cualquier momento, obtendrás 10% de rendimiento anual a través de la función llamada Ganancias, independientemente del monto que tengas. Para ello, bastará con que tengas en tu saldo $1 peso.

Sin embargo, si no necesitas el dinero para el día a día y tienes alguna meta de ahorro, podrías invertir a plazos que van desde 7 días hasta un año, con lo que tus rendimientos podrán ser de hasta 14% anual, es decir, más de lo que está dando en este momento Cetes a un año, que es 11.87%.

Esto se hace a través de una funcionalidad llamada Inversiones y para comenzar no necesitas un monto elevado, pues puedes crear una inversión con $100 pesos.

Cuenta Ualá

Cuenta de ahorro con 15% de rendimiento y 5% de Cashback por tus compras

Esta cuenta de ahorro es emitida por Ualá, una empresa que en 2023 compró un banco mexicano para poder ofrecer diversos productos financieros, incluyendo la cuenta Ualá.

Se trata de un producto que ofrece 15% de rendimiento anual por el dinero que mantengas en ella, sin tener que crear un apartado como en Nu ni atarlo a un plazo como sucede en Klar.

Incluso, sin tener que pagar una membresía como en Hey Banco ni tener que entrar a una lista de espera como la que Stori.

Solo considera que este rendimiento está topado a un monto máximo, el cual depende del tipo de cuenta que tengas:

- Si tu cuenta es Nivel 2, es ilimitado.

- Si tienes una cuenta Nivel 4, el monto máximo por el que recibirás rendimiento son $100,000 MXN.

Además de los rendimientos, la Cuenta Ualá ofrece 5% de Cashaback por todas las compras que hagas con la tarjeta física y virtual.

Sin embargo, debes considerar que este reembolso no es permanente, por lo que te sugerimos revisar en el sitio web de Ualá la vigencia de este beneficio.

Adicionalmente, tiene un programa de recompensas llamado Ualá+. Este sí es permanente y con él obtienes un punto por cada dólar que gastado con la tarjeta de débito.

Estos puntos se pueden canjear por productos de catálogo, tarjetas de regalo o cupones de dinero en efectivo.

Sin embargo, una de las fortalezas de la Cuenta Ualá es que al ser de un banco, ofrece el seguro de protección al ahorro del IPAB, que es de aproximadamente 3 millones de pesos.

Esto es conveniente porque Ualá puede brindar mayor certidumbre que jugadores como Nu o Klar que tienen un fondo de protección menor.

Cuenta Bóveda Virtual de Broxel

Cuenta de ahorro para pagar servicios y con 10% de rendimiento anual

Este producto es emitido por Broxel Pay, una empresa mexicana con presencia en Estados Unidos y que también cuenta con el Fondo de Protección de 25 mil UDIs.

La cuenta Broxel que se puede abrir digitalmente desde el sitio web o aplicación tampoco tiene un monto mínimo de apertura y puedes convertirla en una cuenta sin límite de depósitos mensuales con algunos documentos que comprueben tu identidad y la procedencia del dinero.

Esta cuenta ofrece un rendimiento del 10% anual, pero estas ganancias se reflejan mensualmente, aunque esto no influye en el acceso que tendrás a tu saldo, pues podrás disponer de él en cualquier momento.

Al igual que Nu, Broxel tiene un plástico asociado a la cuenta para que puedas hacer compras en establecimientos físicos o disposiciones de efectivo (también a cambio de la comisión que cobre el dueño del cajero automático).

Sin embargo, en este caso sí podrás hacer más operaciones desde la app además de transferencias interbancarias, por ejemplo, pagar servicios.

A pesar de esto, los usuarios no parecen estar conformes con la aplicación de Broxel, pues le han dado una calificación de 2.4 estrellas y comentan que es confusa y presenta varios errores para ingresar.

Incluso, se han quejado del servicio al cliente, así que tienes que estar consciente que recibirás mejores rendimientos, pero es posible que pases algunos malos ratos mientras se estabiliza su plataforma.

Stori Cuenta+

Cuenta de ahorro con 15% de rendimiento anual por el saldo que tengas en tu cuenta

Esta cuenta de ahorro se empezó a ofrecer después de que Stori comprara a la Sofipo MásCaja, pues es precisamente esta figura la que le permite operar productos de ahorro.

Stori Cuenta+ promete rendimientos del 15% anual por el saldo total que mantengas en ella; la única condición para empezar a generar estas ganancias es que tengas al menos $12.88 en tu cuenta.

Estos rendimientos se calculan y depositan de manera diaria. Esto significa que obtendrás rendimiento sobre rendimiento.

Esta cuenta de Stori no cobra por apertura ni manejo de cuenta.

Sin embargo, su límite de depósitos mensuales es de 3 mil UDIS, es decir, aproximadamente 23 mil pesos y no tiene un plástico vinculado a la cuenta para realizar operaciones físicas.

Otro punto a considerar, es que la Stori Cuenta+ no se puede utilizar de manera inmediata, pues hasta noviembre del 2023, el proceso para acceder a ella consiste en registrarse a una lista de espera, mientras se concreta su lanzamiento oficial.

Cuenta Inversión a la Vista de SuperTasas

Cuenta de ahorro sin límite de depósitos mensuales y con 11.10% de rendimiento anual

Otra alternativa que tienes para proteger tu dinero es la que ofrece SuperTasas con su producto de Inversión a la Vista que hasta marzo del 2023 generaba un rendimiento anual de 11.10%, el cual se refleja cada 28 días.

SuperTasas es una empresa que pertenece a Crediclub, una Sociedad Financiera Popular, así que tu dinero también estará respaldado por el Fondo de Protección.

Puedes abrir esta cuenta con un peso y no tendrás ningún límite de depósito mensual desde el momento en que la abras debido a la documentación que te piden... ahora te explicamos cómo es el proceso.

Lo malo de la cuenta SuperTasas es que no tiene un plástico vinculado asociado con el que puedas retirar tu dinero en efectivo o pagar compras físicas, entonces será necesario que transfieras tus ahorros y rendimientos de vuelta a tu cuenta bancaria.

Y a pesar de que puedes iniciar el proceso de apertura en línea a través de su sitio web o aplicación, es necesario que vayas a una sucursal a firmar tu contrato o que el personal de SuperTasas lo lleve a tu domicilio para que lo firmes.

Así que tendrás que asegurarte de que en tu ciudad haya una sucursal de SuperTasas, Crediclub o Mujer Activa (donde también puedes hacer este trámite).

Otro punto que debes tener en cuenta es que a través de su aplicación no podrás hacer más que ver tu saldo, calcular tus ganancias y transferir de vuelta tu dinero (ya con ganancias) a tu cuenta bancaria.

Sin embargo, las principales quejas de los usuarios de esta app no se deben a esto, sino a que la herramienta tiene algunos errores para ingresar y a que el personal de SuperTasas se ha tardado en contactarlos para seguir con el proceso de apertura de la cuenta.

Cash Up de Cuenta Fintual

Destina tu dinero a un fondo de inversión y obtén 10.4% de rendimiento anual

Otra opción que tienes si lo único que quieres hacer es proteger tu dinero (o sea que no requerirás una tarjeta de débito), es la cuenta de Fintual que tiene una opción llamada Cash Up (antes Inbox), la cual ofrece 10.4% de rendimiento anual.

En este caso, los rendimientos se reflejan de manera diaria y puedes recibir depósitos mensuales de manera ilimitada verificando algunos datos con el personal de Fintual.

Con Inbox tus ahorros se destinan a un fondo de inversión, pero no te alarmes, porque se trata de un fondo de bajo riesgo conformado por instrumentos de deuda emitidos por el Gobierno Federal y el Banco de México, así que la posibilidad de que no te paguen es casi nula.

En este caso también puedes abrir la cuenta de manera digital, pero recuerda que no tendrás un plástico para disponer de tu dinero o hacer compras físicas; así que deberás utilizar dos cuentas (esta que te de rendimientos, y la bancaria a donde puedas transferir tu dinero para usarlo cuando necesites).

A pesar de que su aplicación no tiene una calificación promedio baja en las tiendas de apps, pues es de 4.7 estrellas, vimos opiniones encontradas sobre ella.

Hay usuarios que aseguran que han tenido pérdidas (aunque seguramente están relacionadas a los fondos en los que invierte Fintual para el PPR, que es otro producto que ofrece). Y por otro lado, hay clientes de Fintual que parecen estar satisfechos con su facilidad de uso y rendimientos.

BONDDIA de Cetes Directo

Invierte en bonos del Gobierno y obtén 11.10% de rendimiento anual

La última cuenta de la que te hablaremos para que la inflación no se coma el valor de tu dinero, es Cetes Directo, donde tienes la opción de ganar rendimientos sin atar tu dinero a un plazo, y esto es a través de BONDDIA.

Se trata de una inversión en bonos gubernamentales, que hasta noviembre del 2023 estaba generando un rendimiento anual de 11.10%.

La cuenta en Cetes se abre directamente en el sitio web y solo necesitas tu RFC, CURP y cuenta CLABE. Además, debes hacer una transferencia de cualquier monto a tu cuenta de Cetes para que se pueda verificar la cuenta bancaria que registraste.

Y de hecho, desde ese momento ese dinero se invertirá automáticamente en BONDDIA en lo que lo usas para invertir en otra opción que ofrezca Cetes Directo, si es que así lo decides.

Lo que debes considerar en este caso, es que aunque tienes liquidez diaria, solo podrás mover el dinero que tengas en BONDDIA a tu cuenta bancaria en días hábiles, de 9 a una de la tarde, así que deberás planificar cuándo vas a retirar tu dinero de acuerdo a los gastos que quieras cubrir con él.

Dinos qué te parecieron estas cuentas que elegimos y si conoces otra que ofrezca buenos rendimientos sin poner en riesgo tu dinero. Déjanos tus comentarios, los vamos a leer todos.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS