Cuando tus pagos están bajo control, pero tu deuda ya no

Pagar puntualmente tus tarjetas de crédito, préstamos personales o financiamientos es una señal de responsabilidad financiera. Sin embargo, muchas personas descubren que estar al corriente no siempre significa que sus finanzas estén sanas.

Tal vez comenzaste utilizando tu tarjeta para cubrir gastos imprevistos, luego financiaste algunas compras a meses, contrataste un crédito personal o empezaste a depender del crédito para complementar tus ingresos. Con el tiempo, las mensualidades se acumulan, una parte importante de tus ingresos se destina al pago de deudas y cada mes parece más difícil avanzar.

La buena noticia es que si aún no has caído en impagos, tienes acceso a más alternativas para reorganizar tus finanzas, reducir los intereses que pagas y salir de deudas más rápido.

A continuación te presentamos cuatro estrategias que pueden ayudarte a recuperar el control. La mejor opción dependerá de tu nivel de endeudamiento, tu capacidad de pago y tu disciplina financiera.

1. Estrategias de pago basadas en disciplina

Si todavía puedes cubrir tus pagos mensuales y cuentas con margen para destinar dinero adicional a tus deudas, esta suele ser la alternativa más económica, ya que no requiere contratar un nuevo crédito.

La idea consiste en realizar pagos superiores al mínimo y concentrar tus esfuerzos en liquidar una deuda a la vez.

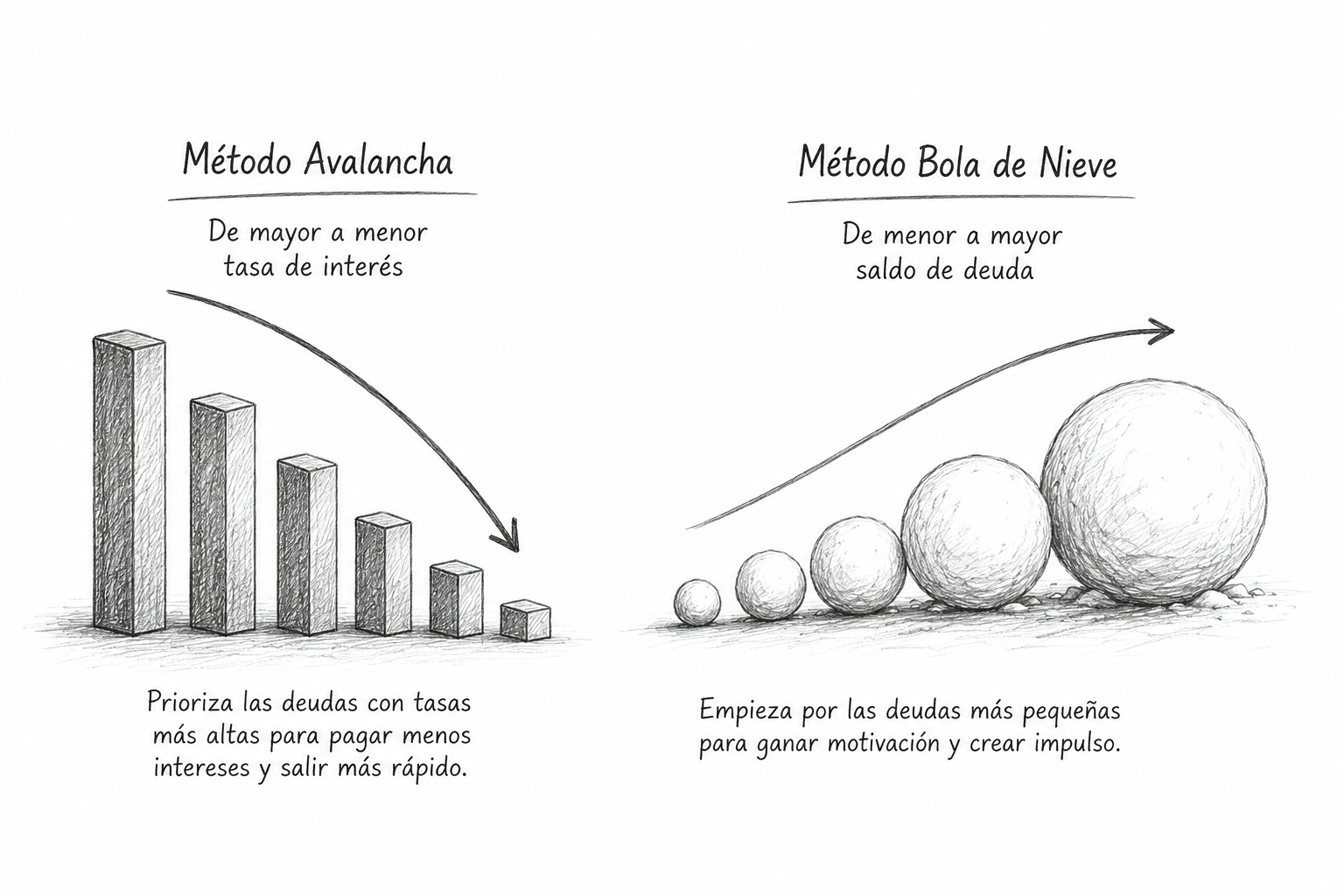

Método Avalancha

Consiste en ordenar tus deudas de mayor a menor tasa de interés y destinar cualquier dinero extra a la más cara mientras continúas pagando los mínimos de las demás.

Una vez liquidada la primera, el dinero que utilizabas para pagarla se suma a la siguiente deuda de la lista.

Ventaja: Es el método que normalmente permite pagar menos intereses y salir de deudas en menor tiempo.

Método Bola de Nieve

En este caso, las deudas se ordenan de menor a mayor saldo.

El objetivo es liquidar primero las más pequeñas para generar una sensación de avance y motivación.

Cada vez que eliminas una deuda, utilizas ese pago para acelerar la siguiente.

Ventaja: Ayuda a mantener la disciplina y suele ser más fácil de seguir para quienes necesitan ver resultados rápidos.

¿Para quién funciona mejor?

Para personas que todavía tienen capacidad de pago y son disciplinadas.

2. Planes de Pagos Fijos

Algunos bancos permiten convertir la deuda de una tarjeta de crédito en un plan con pagos mensuales fijos y a una tasa menor a la que estás pagando actualmente.

En lugar de tener una deuda revolvente cuyo costo cambia mes con mes, puedes comunicarte a tu banco y pedir que convierta tu saldo (o una parte de él) a un plan de pagos fijos con intereses.

El banco te ofrecerá algunas opciones en cuanto a tasas y plazos, y tu decides cual te conviene más dependiendo cuánto puedes dedicar al pago mensual y que tan rápido quieres terminar de pagar.

Ventajas

- Obtienes tasas de interés menores.

- Tienes certidumbre sobre la fecha en que terminarás de pagar.

- No requiere cambiar de banco.

Consideraciones

Es importante que antes de comprometerte a un plan de pagos fijos te asegures que te asignen una tasa de interés menor a la que ya pagas, que hagas un esfuerzo por pagar tu deuda en el menor plazo y que evites seguir utilizando el crédito hasta saldar tu deuda.

¿Para quién funciona mejor?

Para quienes buscan orden y certeza en sus pagos sin cambiar de institución financiera.

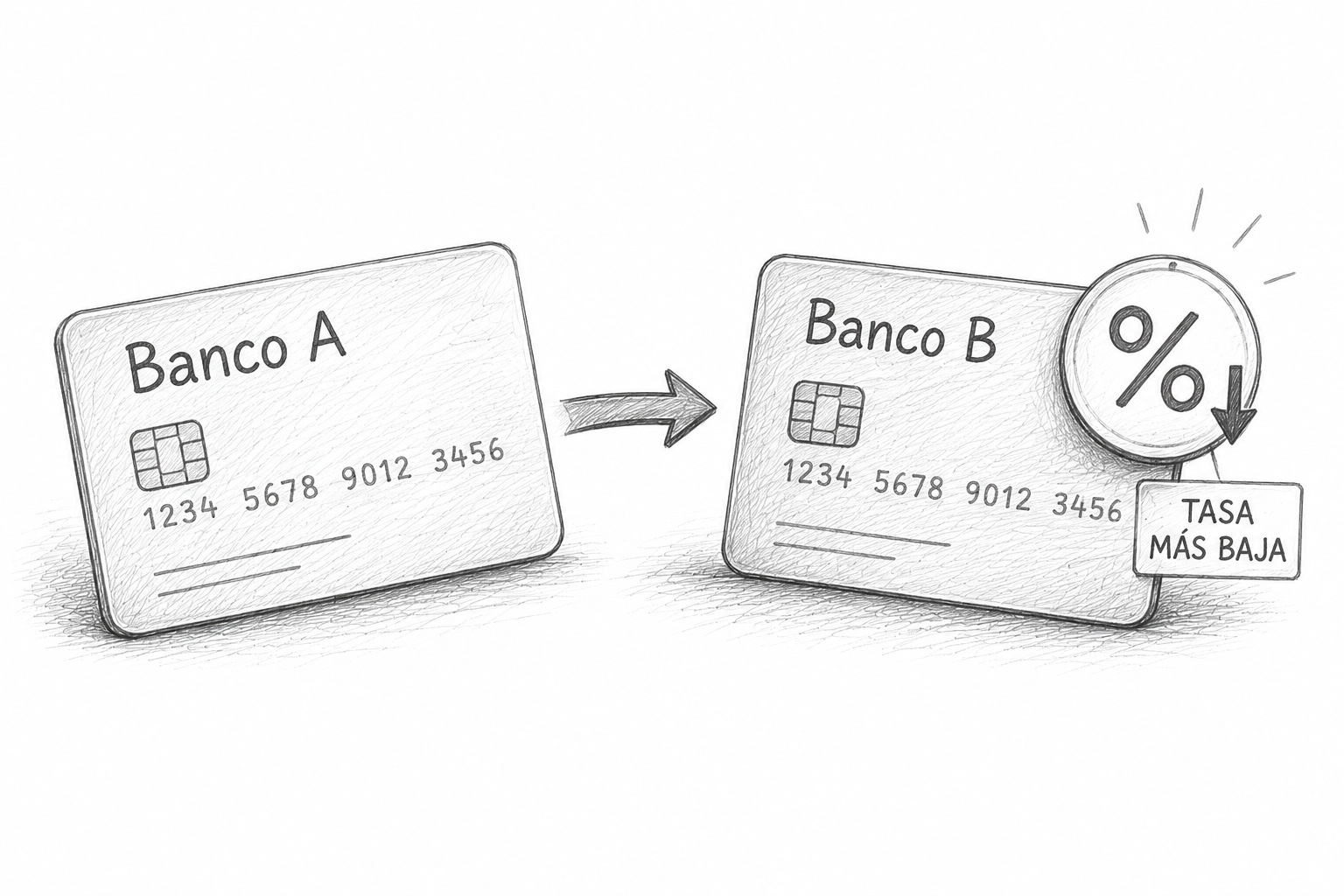

3. Transferencia de saldos

La transferencia de saldos consiste en mover la deuda de una tarjeta de crédito a otra institución financiera que ofrece mejores condiciones.

Muchos bancos utilizan esta estrategia para atraer nuevos clientes ofreciendo tasas preferenciales o promociones temporales.

Si la operación se realiza correctamente, una parte importante de tus pagos puede dejar de destinarse a intereses y comenzar a reducir el capital adeudado.

Ventajas

- Posibilidad de obtener una tasa más baja.

- Menor pago mensual.

- Reducción del costo total de la deuda.

- No necesitas solicitar un préstamo personal.

Consideraciones

Revisa cuidadosamente:

- La duración de la tasa promocional.

- Las comisiones por transferencia.

- La tasa que aplicará después de la promoción.

- El CAT total del producto.

¿Para quién funciona mejor?

Para personas con buen historial crediticio, con endeudamiento moderado y que buscan mejorar las condiciones de una deuda existente.

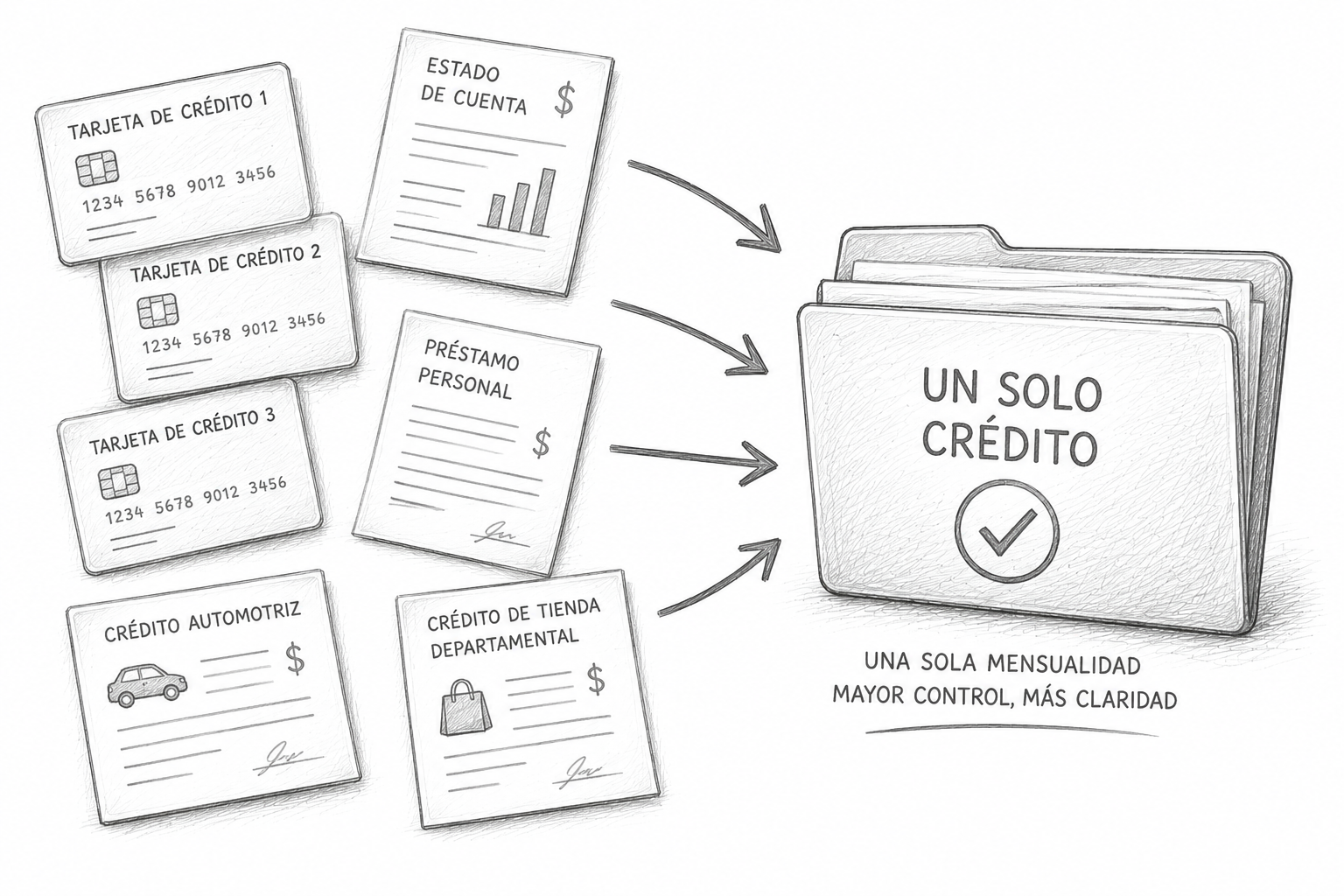

4. Consolidación de deudas

Cuando una persona tiene varias tarjetas de crédito, préstamos personales o financiamientos al mismo tiempo, administrar todos los pagos puede convertirse en un problema.

La consolidación de deudas consiste en solicitar un crédito destinado específicamente a liquidar esas obligaciones y reemplazarlas por un solo préstamo con una única mensualidad.

El objetivo es simplificar la administración de la deuda y, en muchos casos, obtener una tasa de interés menor.

Actualmente existen empresas fintech especializadas en este tipo de financiamiento que permiten consolidar deudas de tarjetas de crédito, préstamos personales e incluso créditos departamentales.

Algunas opciones disponibles en México

Brío (antes La Tasa)

- Tasas aproximadas desde 16.9% anual.

- Montos de hasta $ 350 mil de pesos.

- Plazos de hasta 36 meses.

- Permite pagos anticipados sin penalización.

Yotepresto

- Tasas aproximadas desde 8.9% anual.

- Montos de hasta $425,000 pesos.

- Plazos de 6 a 36 meses.

- Crédito entre personas con evaluación de perfil crediticio.

Digitt

- Tasas aproximadas desde 23% anual.

- Montos de hasta $150 mil de pesos.

- Proceso completamente digital.

- Especializado en consolidación de deudas.

Prestadero

- Tasas aproximadas desde 10.9% anual.

- Montos de hasta $300,000 pesos.

- Plazos de 6 a 36 meses.

- Plataforma de financiamiento colectivo.

Las condiciones pueden variar dependiendo del perfil crediticio de cada solicitante.

Ventajas

- Un solo pago mensual.

- Posibilidad de reducir la tasa promedio de la deuda.

- Mayor control financiero.

- Fecha clara de liquidación.

Consideraciones

La consolidación funciona mejor cuando el nuevo crédito ofrece una tasa significativamente menor a la que actualmente pagas. Además, es fundamental evitar volver a utilizar las líneas de crédito que fueron liquidadas, ya que podrías terminar con una doble carga financiera.

¿Para quién funciona mejor?

Para personas que tienen varias deudas activas y desean simplificar sus pagos mientras buscan reducir el costo financiero total.

¿Cuál estrategia te conviene más?

No existe una solución universal.

- Si tienes disciplina y capacidad de pago, los métodos de avalancha o bola de nieve suelen ser la opción más económica.

- Si buscas orden y previsibilidad, un plan fijo puede ayudarte a recuperar el control.

- Si tienes acceso a mejores condiciones crediticias, una transferencia de saldos puede reducir significativamente los intereses.

- Si administras varias deudas al mismo tiempo, la consolidación puede simplificar tus finanzas y ayudarte a avanzar más rápido.

Lo importante es actuar antes de que aparezcan atrasos. Mientras mantengas un buen historial crediticio, tendrás más opciones para negociar mejores condiciones y acelerar tu camino hacia la libertad financiera.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS