Cuando tus pagos están bajo control, pero tu deuda ya no

Pagar puntualmente tus tarjetas de crédito, préstamos personales o financiamientos es una señal de responsabilidad financiera. Sin embargo, muchas personas descubren que estar al corriente no siempre significa que sus finanzas estén sanas.

Tal vez comenzaste utilizando tu tarjeta para cubrir gastos imprevistos, luego financiaste algunas compras a meses, contrataste un crédito personal o empezaste a depender del crédito para complementar tus ingresos. Con el tiempo, las mensualidades se acumulan, una parte importante de tus ingresos se destina al pago de deudas y cada mes parece más difícil avanzar.

La buena noticia es que si aún no has caído en impagos, tienes acceso a más alternativas para reorganizar tus finanzas, reducir los intereses que pagas y salir de deudas más rápido.

A continuación te presentamos cuatro estrategias que pueden ayudarte a recuperar el control. La mejor opción dependerá de tu nivel de endeudamiento, tu capacidad de pago y tu disciplina financiera.

1. Estrategias de pago basadas en disciplina

Si todavía puedes cubrir tus pagos mensuales y cuentas con margen para destinar dinero adicional a tus deudas, esta suele ser la alternativa más económica, ya que no requiere contratar un nuevo crédito.

La idea consiste en realizar pagos superiores al mínimo y concentrar tus esfuerzos en liquidar una deuda a la vez.

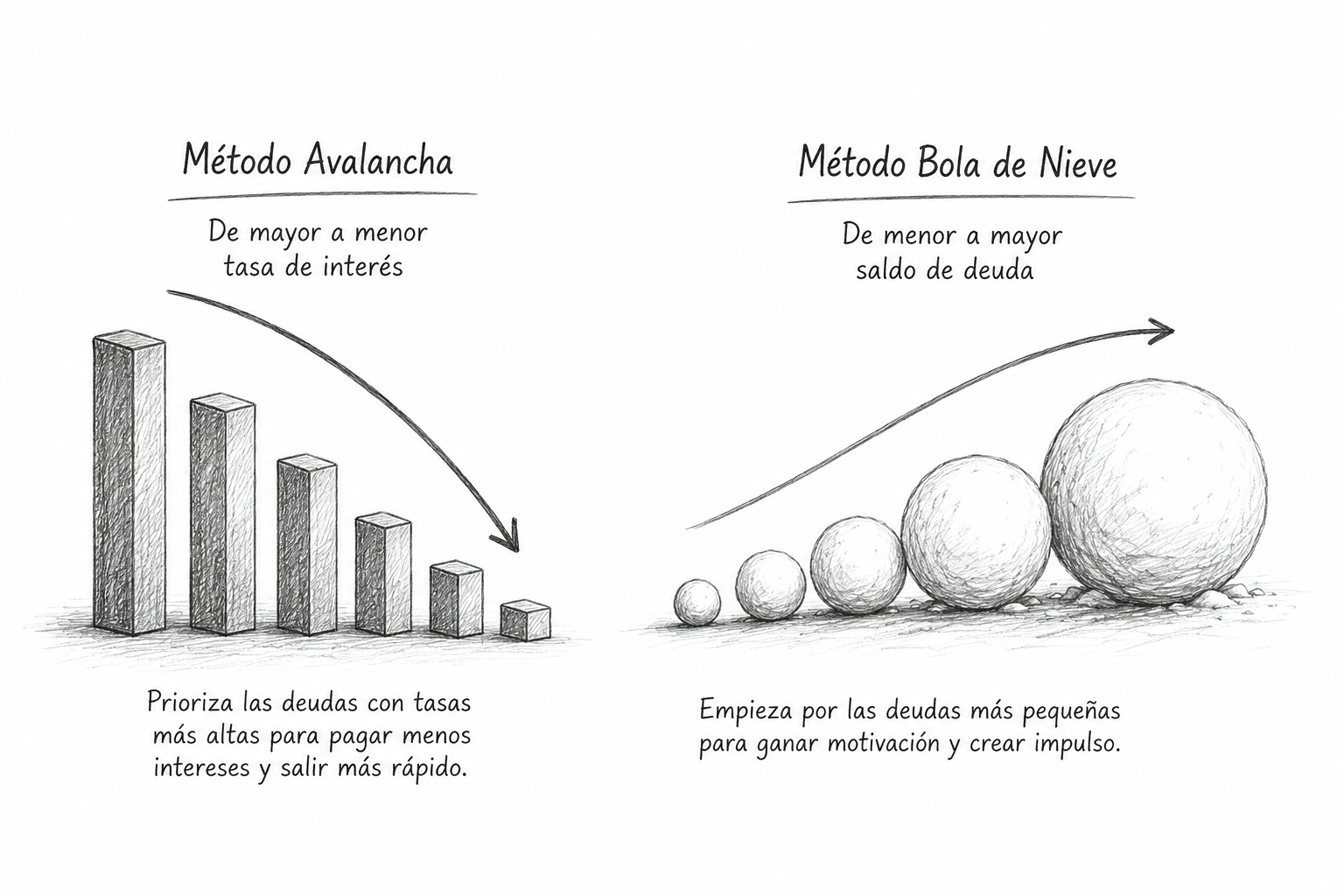

Método Avalancha

Consiste en ordenar tus deudas de mayor a menor tasa de interés y destinar cualquier dinero extra a la más cara mientras continúas pagando los mínimos de las demás.

Una vez liquidada la primera, el dinero que utilizabas para pagarla se suma a la siguiente deuda de la lista.

Ventaja: Es el método que normalmente permite pagar menos intereses y salir de deudas en menor tiempo.

Método Bola de Nieve

En este caso, las deudas se ordenan de menor a mayor saldo.

El objetivo es liquidar primero las más pequeñas para generar una sensación de avance y motivación.

Cada vez que eliminas una deuda, utilizas ese pago para acelerar la siguiente.

Ventaja: Ayuda a mantener la disciplina y suele ser más fácil de seguir para quienes necesitan ver resultados rápidos.

¿Para quién funciona mejor?

Para personas que todavía tienen capacidad de pago y son disciplinadas.

2. Planes de Pagos Fijos

Algunos bancos permiten convertir la deuda de una tarjeta de crédito en un plan con pagos mensuales fijos y a una tasa menor a la que estás pagando actualmente.

En lugar de tener una deuda revolvente cuyo costo cambia mes con mes, puedes comunicarte a tu banco y pedir que convierta tu saldo (o una parte de él) a un plan de pagos fijos con intereses.

El banco te ofrecerá algunas opciones en cuanto a tasas y plazos, y tu decides cual te conviene más dependiendo cuánto puedes dedicar al pago mensual y que tan rápido quieres terminar de pagar.

Ventajas

- Obtienes tasas de interés menores.

- Tienes certidumbre sobre la fecha en que terminarás de pagar.

- No requiere cambiar de banco.

Consideraciones

Es importante que antes de comprometerte a un plan de pagos fijos te asegures que te asignen una tasa de interés menor a la que ya pagas, que hagas un esfuerzo por pagar tu deuda en el menor plazo y que evites seguir utilizando el crédito hasta saldar tu deuda.

¿Para quién funciona mejor?

Para quienes buscan orden y certeza en sus pagos sin cambiar de institución financiera.

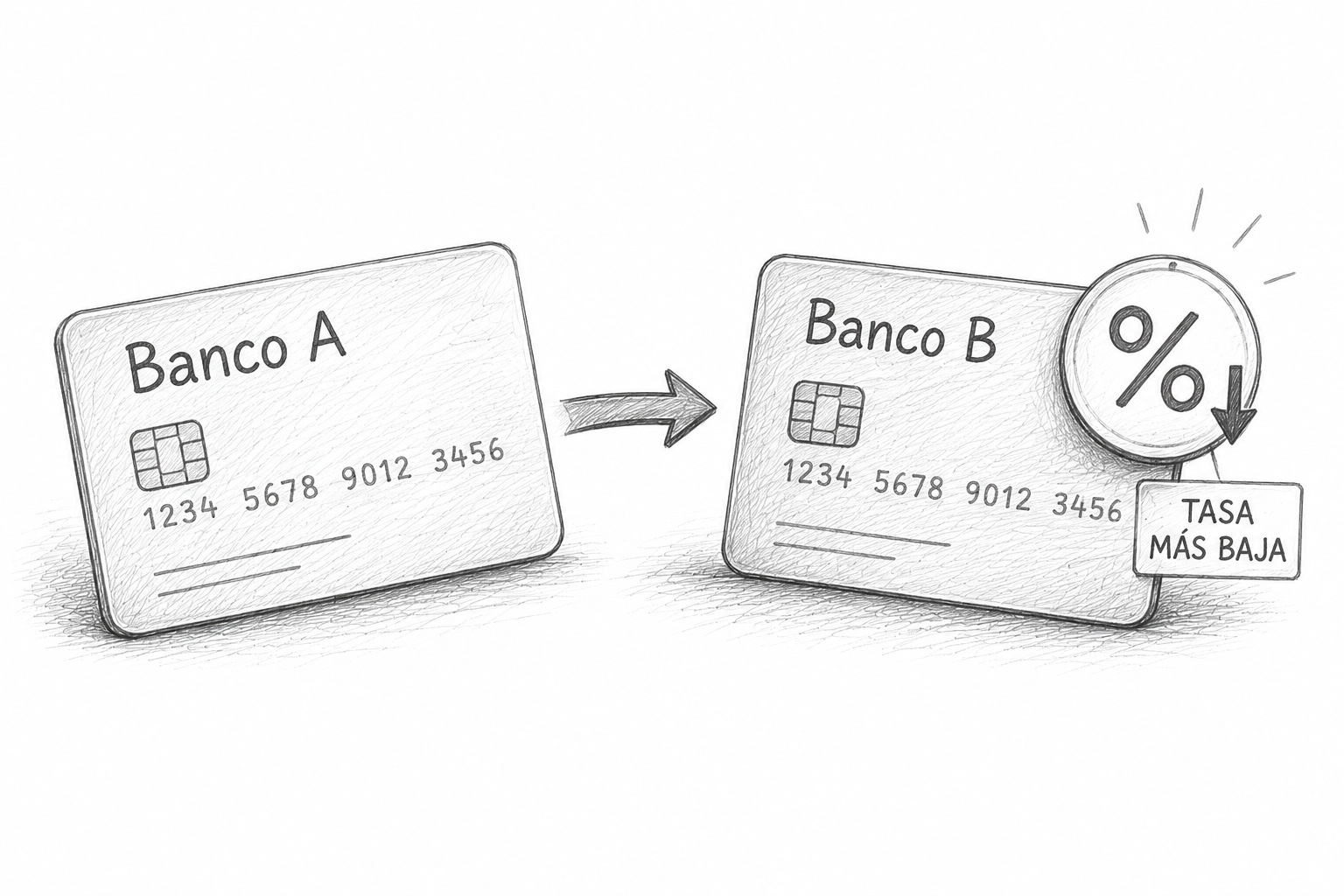

3. Transferencia de saldos

La transferencia de saldos consiste en mover la deuda de una tarjeta de crédito a otra institución financiera que ofrece mejores condiciones.

Muchos bancos utilizan esta estrategia para atraer nuevos clientes ofreciendo tasas preferenciales o promociones temporales.

Si la operación se realiza correctamente, una parte importante de tus pagos puede dejar de destinarse a intereses y comenzar a reducir el capital adeudado.

Ventajas

- Posibilidad de obtener una tasa más baja.

- Menor pago mensual.

- Reducción del costo total de la deuda.

- No necesitas solicitar un préstamo personal.

Consideraciones

Revisa cuidadosamente:

- La duración de la tasa promocional.

- Las comisiones por transferencia.

- La tasa que aplicará después de la promoción.

- El CAT total del producto.

¿Para quién funciona mejor?

Para personas con buen historial crediticio, con endeudamiento moderado y que buscan mejorar las condiciones de una deuda existente.

4. Reestructuración de deudas

Cuando una deuda comienza a sentirse difícil de manejar, pero todavía quieres evitar caer en atrasos más graves, una reestructuración puede ayudarte a recuperar el control.

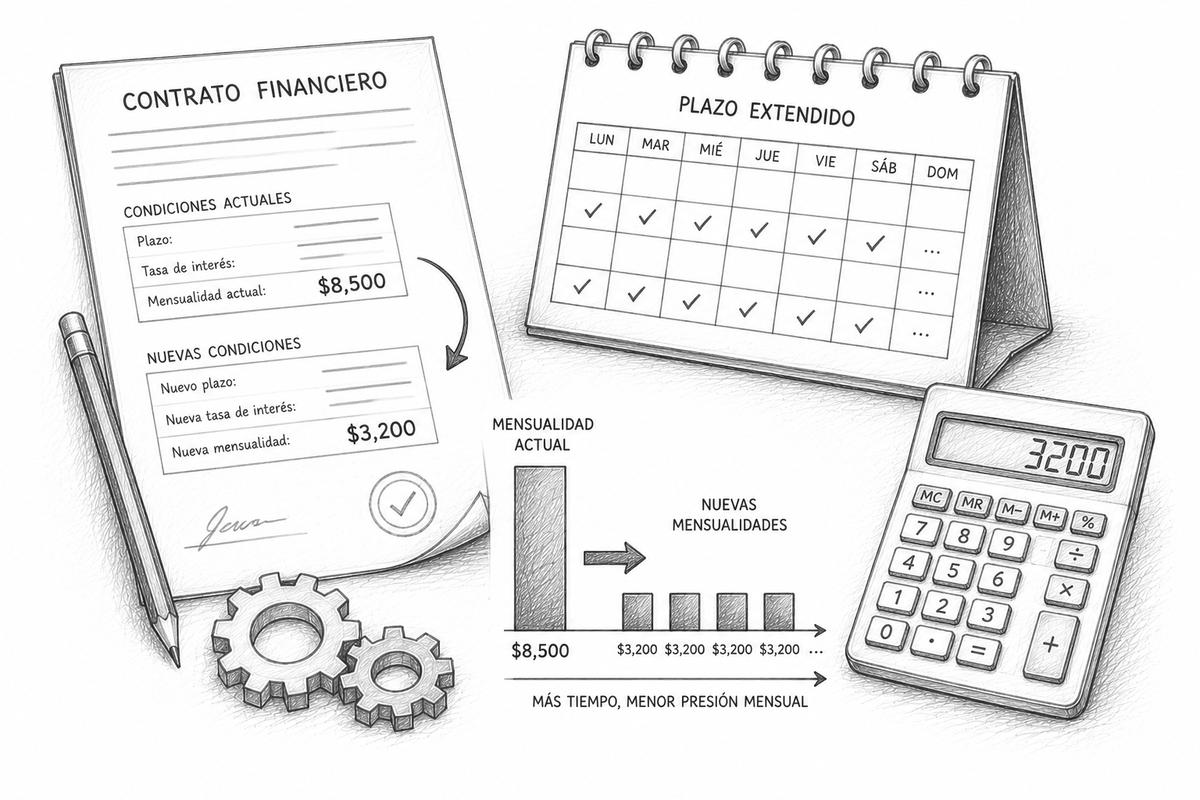

En términos sencillos, una reestructuración ocurre cuando el banco o la institución financiera modifica las condiciones originales de tu crédito para que los pagos sean más fáciles de cumplir. Generalmente esto se logra extendiendo el plazo.

Por ejemplo, si actualmente pagas $8,000 al mes y ese monto ya está presionando demasiado tu presupuesto, el banco podría ofrecerte un nuevo esquema con pagos más bajos distribuidos durante un periodo más largo.

¿Cuál es la principal ventaja?

La reestructuración puede darte un respiro financiero cuando tus ingresos ya no alcanzan para cubrir cómodamente todas tus obligaciones.

Además, puede ayudarte a:

- Evitar atrasos.

- Reducir la presión sobre tu flujo de efectivo mensual.

- Mantener vigente tu crédito en lugar de caer en cobranza.

- Ganar tiempo para estabilizar tus finanzas.

Lo que debes considerar antes de aceptar

Aunque una mensualidad más baja suele sonar atractiva, es importante entender que normalmente no significa que pagarás menos.

De hecho, al extender el plazo del crédito es común que termines pagando más intereses en total.

Por eso, antes de aceptar una reestructuración, conviene preguntar:

- ¿Cuál será mi nueva mensualidad?

- ¿Cuántos meses adicionales pagaré?

- ¿Cuánto terminaré pagando en total?

- ¿La tasa de interés cambiará?

¿Qué pasa con mi Buró de Crédito?

Este es uno de los aspectos más importantes y menos conocidos.

Cuando una deuda es reestructurada, la institución financiera suele reportarlo a las Sociedades de Información Crediticia (Buró de Crédito o Círculo de Crédito). Esto no significa que tendrás una "mala calificación" automáticamente, pero sí indica a otros otorgantes de crédito que las condiciones originales de tu préstamo tuvieron que modificarse para poder seguir pagándolo.

En la práctica, esto puede tener algunas consecuencias:

- Algunos bancos podrían considerar que representas un mayor riesgo al evaluar futuras solicitudes de crédito.

- Podría ser más difícil obtener nuevos financiamientos mientras la reestructuración permanezca vigente.

- Es posible que las condiciones ofrecidas en futuros créditos no sean tan favorables como las que recibiría una persona sin antecedentes de reestructuración.

Sin embargo, una reestructuración suele ser mucho menos perjudicial para tu historial que dejar de pagar o acumular atrasos prolongados.

¿Cuándo puede ser una buena opción?

La reestructuración suele tener sentido cuando:

- Ya te cuesta trabajo cubrir tus pagos actuales.

- Prevés problemas financieros en los próximos meses.

- Quieres evitar caer en mora.

- No calificas para una transferencia de saldos o un préstamo de consolidación.

Tip Kardmatch

La reestructuración debe verse como una herramienta para evitar que una situación financiera complicada empeore. Antes de aceptarla, compara el costo total de la deuda antes y después de la modificación. Una mensualidad más baja puede darte tranquilidad hoy, pero es importante entender cuánto terminarás pagando al final del camino.

¿Cuál estrategia te conviene más?

No existe una solución universal.

- Si tienes disciplina y capacidad de pago, los métodos de avalancha o bola de nieve suelen ser la opción más económica.

- Si buscas orden y previsibilidad, un plan fijo o reestructura puede ayudarte a recuperar el control.

Lo importante es actuar antes de que aparezcan atrasos. Mientras mantengas un buen historial crediticio, tendrás más opciones para negociar mejores condiciones y acelerar tu camino hacia la libertad financiera.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS