Si tienes un saldo alto en tus tarjetas de crédito y ya te empiezan a preocupar, quizá debas considerar trasladarlas a un préstamo que te pueda ayudar a ahorrar en intereses.

Uno de estos préstamos son los que otorga Doopla, y en este artículo te vamos a decir qué tan confiable es esta compañía, si la supervisa la CONDUSEF y cuál es nuestra opinión sobre sus préstamos para que sepas si realmente te convienen.

| VENTAJAS |

|

| DESVENTAJAS |

|

¿Qué es Doopla y cómo funciona?

Doopla es una Institución de Financiamiento Colectivo (IFC), también conocida como crowdfunding, que inició operaciones en 2015.

El financiamiento colectivo es un esquema en el que una plataforma (en este caso Doopla) conecta a inversionistas con quienes buscan un crédito.

Es decir, Doopla no presta el dinero, lo hacen los inversionistas, y por ello reciben rendimientos, similar a lo que hemos visto con jugadores como Yotepresto y Prestadero.

Entonces, si Doopla no presta el dinero, ¿de dónde obtiene sus ingresos?

Al operar como mediador, esta compañía gana un porcentaje de los intereses que se cobran de los créditos que se otorgan a través de su plataforma, más comisiones por administración.

Además, al ser una fintech, no tiene los gastos en infraestructura que requiere un banco, y esto le permite tener costos operativos más bajos que la banca tradicional, lo cual, en teoría, se traslada en beneficios para sus clientes, como rendimientos altos para sus inversionistas y tasas de interés bajas.

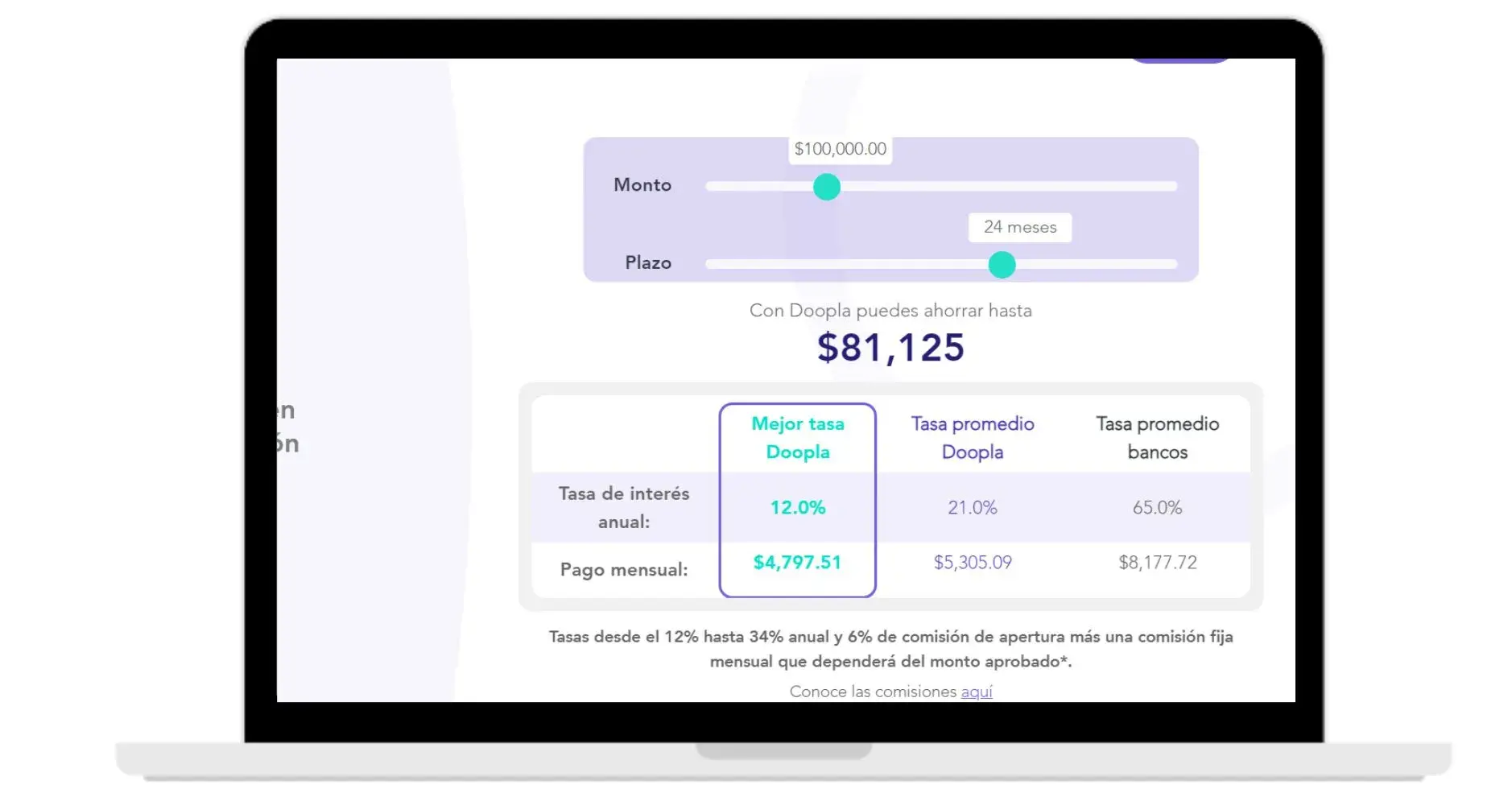

Actualmente Doopla ofrece un rendimiento promedio del 15% anual para sus inversionistas. Mientras que la tasa de interés promedio de sus préstamos es del 21% anual.

De acuerdo con su sitio web, a través de su plataforma Doopla ha otorgado más de 8 mil préstamos que se traducen en más de 630 millones de pesos desde que inició operaciones.

¿Doopla es confiable?

Doopla obtuvo en 2021 la autorización de la CNBV para operar de manera legal como una fintech regulada, lo que significa que si tienes un inconveniente con Doopla, podrás presentar tu queja ante la CONDUSEF.

Pero, ¿qué tan factible es que esto suceda?

De acuerdo con el procesador estadístico de la CONDUSEF, en 2023 Doopla recibió 75 quejas, las cuales están relacionadas con:

- Cobranza ilegítima

- Cobros no reconocidos

- Envío de documentos que aparentan ser judiciales

- Evidenciar al deudor públicamente en redes sociales

Así que en caso de pedir un préstamo a Doopla, te recomendaríamos ser cauteloso porque al parecer sus acciones de cobranza no se apegan del todo a las buenas prácticas supervisadas por la CONDUSEF.

¿Cómo funcionan los préstamos de Doopla?

Doopla ofrece préstamos que pueden destinarse a cualquier uso. Sin embargo, de acuerdo con sus estadísticas, más del 50% de los créditos que otorga se utiliza para consolidar deudas, que es precisamente en el uso en el que nos enfocaremos.

La consolidación consiste en unificar las deudas donde estés pagando altos intereses y moverlas a un solo lugar (en este caso, a Doopla).

Sí, es posible que pienses que solicitar un nuevo crédito no sea la mejor opción para saldar tus deudas, pero en realidad, hacerlo no implica aumentar tu deuda, sino trasladarla de un lugar a otro con una tasa de interés menor.

Esto te permitiría simplificar tus pagos en uno solo al mes, elegir cuándo deseas liquidar la deuda y ahorrar una cantidad significativa en intereses, ya que normalmente este tipo de préstamos tienen tasas más bajas en comparación con las tarjetas de crédito y algunos préstamos bancarios.

En el caso de Doopla, esta compañía te puede asignar una tasa de interés que puede variar del 12 al 34% anual.

Considera que las tasas más bajas están reservadas para quienes tienen excelente historial crediticio.

Sin embargo, la tasa promedio del 21% anual es 45% menor a la que pudieras estar pagando actualmente, considerando que la tasa de interés promedio en tarjetas de crédito en México es del 38.83% anual, según información de Banxico.

Los plazos que puedes elegir para pagar tu deuda con un crédito de Doopla van de 3 a 48 meses.

Y el monto de préstamo va de los 30 mil a los 350 mil pesos.

Doopla: Costos y Comisiones

Doopla cobra 2 comisiones que la ponen en desventaja frente a su competencia:

- Una por apertura que equivale al 6% del monto aprobado (esta se descuenta automáticamente del dinero que te autoriza Doopla).

- Una mensual por administración que puede ser de hasta 279 pesos, dependiendo del monto del préstamo.

| Comisiones por administración de Doopla | |

| Monto del préstamo | Comisión mensual |

| $30,000 y $49,999 | $102 |

| $50,000 y $149,999 | $159 |

| $150,000 o más | $279 |

Esto significa que si obtuvieras un préstamo de 100 mil pesos con Doopla para pagar a un plazo de 12 meses, pagarías 6 mil pesos por apertura y casi 2 mil pesos en total por las comisiones de administración.

¿Cómo solicitar un préstamo en Doopla?

Para solicitar un préstamo en Doopla es necesario contar con buen historial crediticio.

El proceso se realiza en línea desde su sitio web.

Tras completar tu solicitud, recibirás una respuesta en máximo 48 horas.

Una vez que se reúna el 100% de tu crédito, recibirás el dinero en máximo 48 horas en tu cuenta bancaria, lo cual no nos gusta del todo, pues si solicitaste el crédito a Doopla para consolidar tus deudas, tendrás la tentación de utilizarlo para otro fin.

¿Cómo se pagan los préstamos de Doopla?

Podrás pagar tu préstamo de Doopla únicamente por transferencia.

Los datos para hacerlo los encontrarás dentro de tu perfil en el sitio web de Doopla.

¿Doopla tiene app para administrar sus préstamos?

La app que tiene Doopla es exclusiva para inversionistas.

Sin embargo, tú puedes ver toda la información relacionada con tu préstamo en tu perfil dentro del sitio web de Doopla.

¿Te conviene un préstamo en Doppla?

Después de analizar las condiciones de los créditos de Doopla, en Kardmatch decidimos darles 3.3 estrellas de 5.

Esto se debe principalmente a que, en nuestra opinión, su comisión por apertura es bastante elevada y la comisión mensual por manejo de cuenta no se justifica, pues los usuarios no reciben ningún servicio adicional y estos costos terminan mermando el ahorro que podrías obtener en intereses.

Preguntas frecuentes de Doopla

¿Qué tan confiable es Doopla préstamos?

Doopla es una compañía que opera de manera legal con la autorización de la CNBV, lo que significa que si tienes un inconveniente con Doopla, podrás presentar tu queja ante la CONDUSEF.

¿Cómo funciona Doopla?

Doopla funciona como una plataforma de financiamiento colectivo que conecta a inversionistas con quienes buscan un crédito.

¿Cuánto tarda en depositar Doopla?

Una vez que se reúna el 100% de tu crédito, recibirás el dinero en máximo 48 horas en tu cuenta bancaria.

¿Qué pasa si no pago a Doopla?

Si no pagas a tiempo, Doopla te cobrará el 5% de tu endeudamiento y tu historial crediticio se verá afectado.

Fuente:Sitio web de Doopla

Deja de perder dinero

Deja de perder dinero

COMENTARIOS