El trámite por fin ha concluido y obtuviste lo que querías, tu primer plástico. Sin embargo, hay una pregunta que de inmediato te da vueltas en la cabeza: ¿cómo usar una tarjeta de crédito por primera vez?

Éste suele ser uno de los principales cuestionamientos entre los titulares de las más de 24 millones de tarjetas de crédito (hasta abril de 2017); por ello, aquí te daremos una respuesta eficaz y, además, mencionaremos los principales consejos que, te lo aseguramos, te servirán para darle el mejor uso a tu nuevo plástico.

Primero lo primero, ¿qué es una tarjeta de crédito?

Este producto es la combinación de un crédito revolvente (crédito que se puede utilizar repetidamente) y una tarjeta que es utilizada para acceder a los fondos.

Se utiliza en los comercios que aceptan este medio de pago, para comprar bienes o servicios sin necesidad de desembolsar dinero en efectivo.

¿Cómo usar una tarjeta de crédito por primera vez?

Simplemente basta con mostrar la tarjeta de crédito en la caja y firmar un pagaré (también conocido como boucher), por la cantidad de la compra.

La institución emisora del plástico, posteriormente, liquidará al comercio el importe de la compra a nombre de su cliente (previo descuento de un porcentaje de la compra). Posteriormente la cantidad adeudada por el titular de la tarjeta deberá ser liquidada a la institución financiera, la cual puede ofrecer diferentes esquemas de pago diferido con y sin intereses por financiamiento.

Los establecimientos que aceptan tarjetas de crédito están afiliados a una o varias de las redes procesadoras de transacciones que operan en el mundo, como lo son: Visa, MasterCard y American Express.

La mayor red es la operada por Visa y las tarjetas emitidas por sus bancos afiliados son aceptadas en más de 30 millones de establecimientos en más de 200 países y territorios en el mundo. Las redes son las responsables de procesar las transacciones y garantizar la operación de las tarjetas de crédito de manera global.

¿Cómo se realizan los pagos de las compras realizadas con tarjeta de crédito?

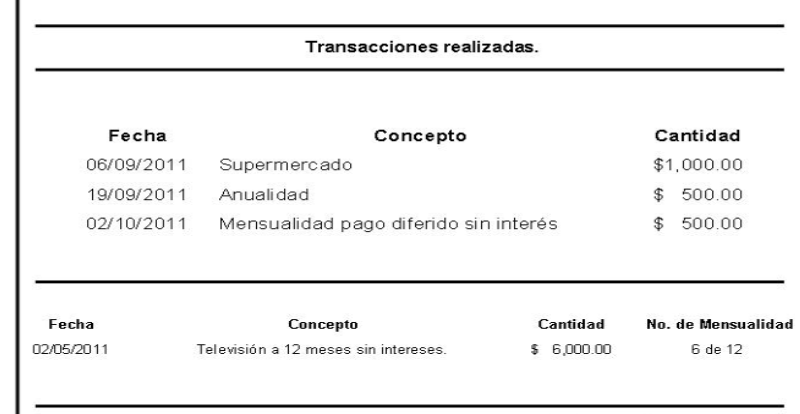

Ahora que sabes cómo usar una tarjeta de crédito por primera vez, debes tener claro que, cada mes, el banco emisor de la tarjeta de crédito envía un estado de cuenta que resume las compras, disposiciones de efectivo, comisiones y pagos realizados al crédito desde la fecha de corte inicial hasta la fecha de corte final.

Así mismo, se indica la fecha límite para realizar el pago, el monto mínimo a liquidar en la fecha de pago y el monto a pagar para evitar pagar intereses, entre otros datos informativos.

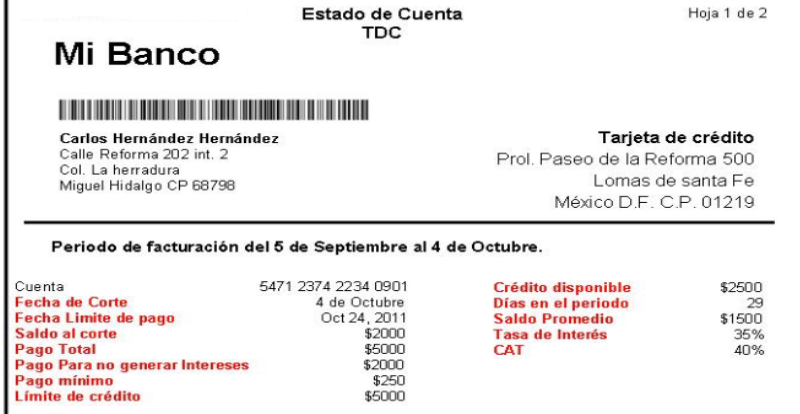

Aquí un ejemplo de un Estado de cuenta:

Estos son los conceptos que debes conocer a la perfección:

Estos son los conceptos que debes conocer a la perfección:

- Pago mínimo: se determina tomando un porcentaje fijo del saldo a la fecha de corte. El pago mínimo fluctúa entre el 5% y el 10% del saldo adeudado y es el monto mínimo que tendrás que cubrir para que tu crédito se mantenga al corriente. Sin embargo, es una buena práctica liquidar ya sea el total de la deuda o una cantidad mayor al pago mínimo para evitar que la deuda incremente considerablemente con el cobro de intereses por financiamiento.

- Intereses (cargos por financiamiento): las instituciones cargan intereses por financiamiento cuando no se liquida en su totalidad el saldo al corte. Para ello el banco calcula el saldo promedio diario adeudado y lo multiplica por la tasa de interés estipulada en el contrato de tarjeta de crédito. Las tasas de los créditos en México por lo general se estipulan tomando como base la Tasa de Interés Interbancaria de Equilibrio (TIIE), publicada por el Banco de México a la fecha del cálculo. Los bancos podrán cobrar tasas más altas a los clientes que demuestran un comportamiento errático de pago y que pueden ser más riesgosos.

- Fecha de Corte: día del mes que toma el banco para hacer el cálculo de tu deuda, pago mínimo e interés, que aparecen en tu Estado de Cuenta. Por ejemplo, si la fecha de corte es el día 30 de cada mes, en el Estado de Cuenta llegarán todos los consumos que has realizado con la tarjeta desde el 1 hasta el 30 del mes en curso, a esos consumos se les sumará los saldos anteriores y se calculará el pago mínimo y los intereses a pagar.

- Límite de Crédito: el tope máximo del crédito que te otorga el banco y que puedes utilizar en tu Tarjeta de Crédito. Está determinado por tus ingresos y tu capacidad de pago (ingresos menos tus obligaciones) y se asigna cuando se realiza la contratación de la tarjeta. El banco podrá hacer ajustes a la línea de acuerdo al comportamiento del usuario.

- Saldo al Corte: el monto adeudado actualizado a la fecha de corte (cuando se emite el estado de cuenta). Cualquier transacción realizada posteriormente, será incluida en el siguiente estado de cuenta. Es el resultado de sumar tu saldo anterior, tus compras realizadas durante el mes y restando los pagos hechos en el periodo.

- Pago para no generar intereses: es la cantidad que tienes que pagar para evitar los cargos por financiamiento, si no tienes un saldo anterior, coincidirá con las compras totales realizadas durante el mes. Al liquidar esta cantidad, habrás utilizado el financiamiento de la tarjeta desde la fecha de corte anterior hasta la fecha de corte actual sin pagar intereses.

- CAT: Costo Anual Total, son todos los costos que van implícitos por el uso de la tarjeta representados en un porcentaje que sirve para comparar qué tan cara es una tarjeta con respecto a su competencia. En su cálculo se utilizan la tasa de interés, la cuota anual y cualquier comisión cargada por el banco por el uso del crédito.

¿Cómo usar una tarjeta de crédito sin pagar intereses?

Muchos usuarios siguen con la firme creencia de que las tarjetas fueron hechas para financiarse a través de la tasa de interés que ofrecen, sin embargo, esto solamente hace que tus deudas se alarguen y, lamentablemente, termines pagando intereses al banco (eso no suena nada bonito, ¿verdad?).

Lo que nosotros te recomendamos es volverte totalero, es decir, que cubras el total de tu saldo antes de que termine la fecha límite de pago; de esa forma recibirás todos los beneficios disponibles en tu plástico (puntos en el programa de recompensas, seguros, etc.) sin pagar un solo peso de más.

<<¿cómo conseguir hasta 50 días para pagar tu tarjeta sin generar intereses?>>

¿Cómo volverme un experto utilizando mi tarjeta de crédito?

Si lo que estás buscando es dominar por completo todos los conceptos referentes a tu tarjeta de crédito, y así aprovechar al máximo sus beneficios para sacar provecho a sus programas de recompensas, lo primero que debes hacer es suscribirte a nuestro Blog y a nuestro canal de youtube para recibir los mejores consejos semanalmente y gratis.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS