¿Qué pasa si no pago mi tarjeta de crédito? No pagar tu tarjeta de crédito puede acarrear varias consecuencias, desde las llamadas constantes hasta arruinar tu historial crediticio por varios años.

suscríbete a nuestro canal en YouTube ☝️

Las consecuencias de no pagar la tarjeta de crédito son muchas, sin embargo no todas aplican de la misma manera. En este artículo encontrarás toda la información necesaria para bajarle al estrés financiero.

Conocerás las consecuencias de pagar tu tarjeta de crédito; además, te diremos qué puedes hacer para resolver el problema.

¿Qué pasa si no pago mi tarjeta de crédito?

Si no pagas tu tarjeta de crédito puedes enfrentar las siguientes consecuencias:

- Se generarán intereses y comisiones por pago tardío.

- Se creará una mancha en tu historial crediticio

- Recibirás llamadas de cobranza.

- Puedes adquirir un aumento en la tasa de interés.

- Puedes tener cobros automáticos en tus cuentas de ahorro por parte del banco.

¿Me pueden meter a la cárcel por no pagar mi tarjeta de crédito?

La respuesta es clara y sencilla es no. La Constitución Mexicana, en su artículo 17, marca que “Nadie puede ser aprisionado por deudas de carácter puramente civil”.

Por lo que, no importa cuánto debas, en qué banco o tienda departamental tengas el compromiso de pagar; no puedes ir a la cárcel. ¡Bendito Artículo 17!

Claro, otra cosa es que hayamos cometido algún delito para obtener el crédito. Si esto se demuestra, estarías expuesto a un proceso legal por fraude.

¿Me pueden embargar por no pagar mi tarjeta de crédito?

Sí, pero es poco probable. Para que esto ocurra, necesitan demandarte en un juicio mercantil y ganarlo en los tribunales.

Considera que embargar a un tarjetahabiente no es una práctica común en el caso de las tarjetas de crédito.

¿Me pueden cobrar de mi cuenta de débito por deber en mi tarjeta de crédito?

Si tienes cualquier tipo de cuenta en el banco con el que adquiriste la deuda, es muy probable que hayas firmado un contrato en el que autorizas al banco a hacerlo, así que podrán cobrarse con todas las de la ley.

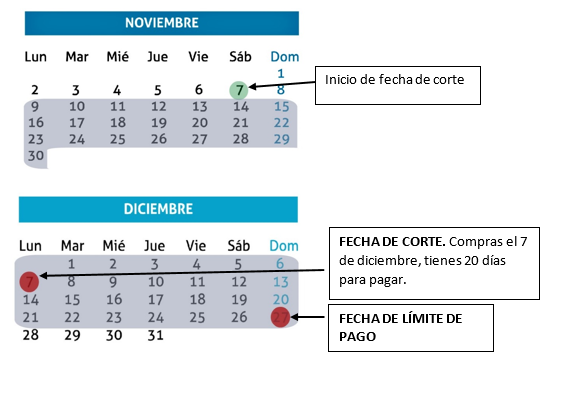

¿Qué pasa si me atraso en pagar mi tarjeta de crédito?

Si en tu caso no pagaste la tarjeta de crédito porque es tu primer plástico y se te complica diferenciar entre la fecha de corte y la fecha límite de pago, recuerda que existen 50 días de gracia entre que corta tu tarjeta y puedes hacer una compra y la fecha límite donde tendrás que pagar por ella.

Aquí un breve diagrama para que sea más fácil de entender este periodo en el que podrás programar tu pago:

A continuación, te diremos qué consecuencias puedes esperar después de cada cierto periodo si no pagas tus tarjetas:

| Días de atraso | Consecuencias de no pagar mi tarjeta de crédito |

| Después de 72 horas | Se suspenderán las autorizaciones de nuevas compras y es posible que tu tasa de interés sufra un cambio nada agradable moviéndose a una tasa más alta (asignada a los clientes más riesgosos) y se aplicarán cargos por cobranza. |

| Después de tu fecha límite de pago y hasta 29 días después | Puedes esperar una llamada en las 24 horas posteriores a tu fecha límite, para preguntar sobre el adeudo que se acaba de registrar y, generalmente, se hace en un tono cortés, pues se asume que pudiera tratarse de un olvido. |

| Después de los primeros 30 días | La primera manifestación del acreedor (el banco) son las llamadas de servicio que se realizan con el fin de recordarte que debes hacer el pago. Además, querrán conocer las razones del porqué no lo has hecho. Te invitarán cordialmente a pagar, por lo menos, el mínimo; todo esto se reporta al Buró de Crédito como: atraso de 1 - 30 días. |

| Después de los primeros 60 días | Las llamadas se vuelven más frecuentes y, desde este momento hasta que pagues, contactarán a tus referencias para hacerles saber que les debes; esto con el fin de presionar y convencerte de pagar cuanto antes. A estas alturas, el banco está en su libertad de contactar un despacho de cobranza que lo apoye en su recaudación; se reporta tu deuda a Buró de Crédito como: atraso de 1 - 60 días. |

TAMBIÉN TE PUEDE INTERESAR

Mejores préstamos en línea confiables en México

| Después de los primeros 90 días | A partir de ese momento el banco reporta la situación al Buró como una cuenta que puede causar quebranto. A esto se le llama Signo Rojo. El despacho de cobranza redobla esfuerzos y se intenta contactar por todos los medios posibles (a ti y a tus referencias) y las llamadas serán todo el día. |

| Después de los primeros 120 días | Si pensabas que esto no podía empeorar, lamentamos decirte que viene el plato fuerte. Los intentos para cobrar se encuentran al máximo de su capacidad y, en los peores casos, el banco puede vender la cartera al despacho de cobranza, ya que es tomado como pérdida. El nuevo acreedor (el despacho de cobranza) tiene maneras de cobrar que, a decir verdad, no son muy amables y rayan muchas veces en lo indebido. Así que mejor evita llegar a este punto, porque además de endeudado vas a terminar realmente estresado y molesto. |

Otras consecuencias de no pagar tu tarjeta de crédito:

Si dejas de pagar tu tarjeta de crédito, la afectación al historial de crédito es inevitable y es probable que no puedas volver a ser sujeto de crédito en varios años (dependiendo del monto de la deuda y la gravedad del caso).

Lo anterior hará más difícil tu vida (no, no es exageración), pues tendrás que cargar dinero en efectivo o utilizar tu tarjeta de débito para realizar cualquier tipo de pago.

También limitará tu capacidad para contar con recursos en caso de una emergencia, para emprender un negocio, para comprar un auto o una casa, o simplemente para contratar servicios.

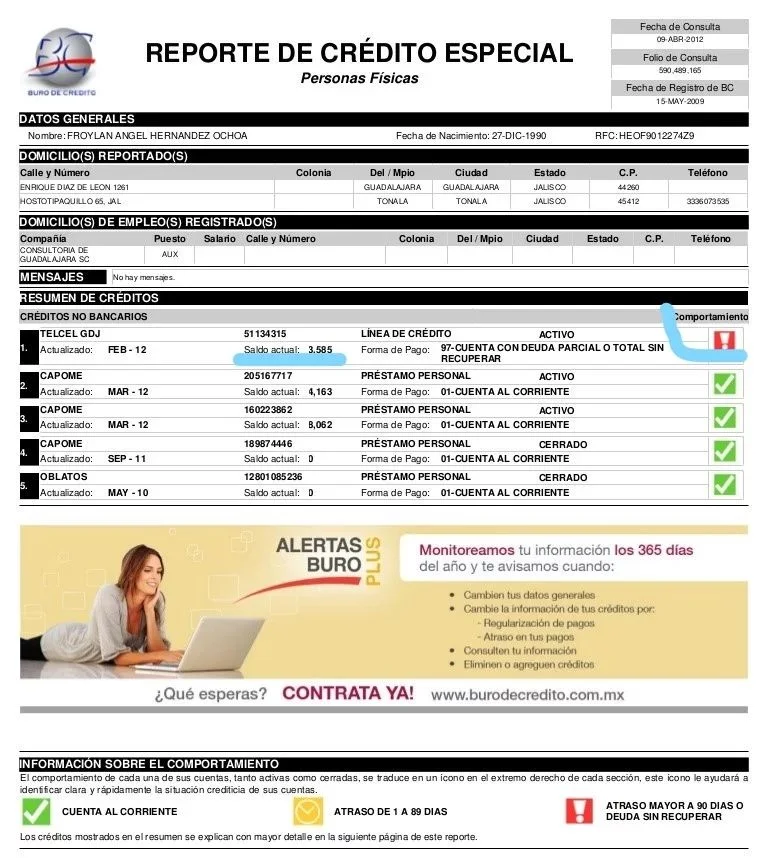

A continuación, te mostramos en una imagen, cómo se ve el reporte de crédito especial de una persona con adeudo de tarjeta de crédito.

Dependiendo del tiempo de tu adeudo, puedes ver en la columna del lado derecho, bajo el título "Comportamiento", un símbolo en amarillo que significa un atraso de pago de 1 a 89 días; o un signo de admiración en color rojo que representa un adeudo de más de 90 días con el banco, como en el siguiente ejemplo:

¿Puedo usar una reparadora de crédito para pagar mi tarjeta de crédito?

Sí, existen empresas como Resuelve tu Deuda (ahora Bravo) y Cura Deuda denominadas "Reparadoras de Crédito", que se dedican exclusivamente a asesorar a las personas que, como tú, tienen problemas de deudas.

De acuerdo con Javier Ruiz Galindo, Codirector General de Cura Deuda, el objetivo de esta empresa es ayudar a sus clientes a manejar la negociación con los bancos, establecer un plan de pagos realista (que deberán cumplir cabalmente) y reparar su historial de crédito.

Aquí tenemos un vídeo que te explica como pagar deudas de tarjetas de crédito fácilmente.

¿Cómo funcionan las reparadoras de Crédito?

Algunos de los servicios ofrecidos por este tipo de empresas son:

- Manejo de las llamadas de cobranza.

- Negociación con los bancos y/o tiendas departamentales para reducir hasta 70% el monto de la deuda original y con un plan de pagos realista.

- Asesoría de un Ejecutivo que te ayudará a establecer un plan para volver a ser sujeto de crédito.

- En el caso de Cura Deuda reciben deudas a partir de los $10, 000 MXN.

En otras palabras, una reparadora de crédito puede ser vista como nuestro coach personal, que nos diseña un plan de trabajo, nos alienta a cumplirlo y se encarga de que podamos llegar a la meta: salir del adeudo y reparar tu historial de crédito.

Esperamos que esta información te haya sido de utilidad y que pronto puedas respirar tranquilo sabiendo que tienes tus deudas bajo control. ¿Tienes amigos en esta misma situación? ¿Piensas que alguien puede beneficiarse de este artículo? Te invitamos a compartirlo.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS