Preguntarte para qué sirve una tarjeta de crédito es algo que, muy probablemente, te harás en algún momento de la vida, y, aunque a los bancos realmente no les interesa informar a sus clientes sobre su uso y todas las posibilidades que tienen disponibles con un plástico, aquí nos encargaremos de resolver varias preguntas sobre el tema: ¿Para qué sirve? ¿Desde cuánto existe? ¿Qué términos básicos debo conocer?

¿Cuándo comenzaron a existir las tarjetas de crédito?

Según los historiadores, su origen se remonta a principios del siglo XX en Europa occidental, especialmente en Francia, Inglaterra y Alemania, aunque con una aplicación muy reducida, habiéndose posteriormente extendido y tomado auge en Estados Unidos en la década de los sesenta.

El surgimiento de la tarjeta de crédito está vinculado al desarrollo de las actividades mercantiles, al auge de la sociedad de consumo y de la contratación en masa; asimismo, como medio destinado a evitar la movilización del dinero en efectivo, y a simplificar las actividades de los consumidores.

Surge como un instrumento cuya presentación permite aplazar obligaciones de pago en determinadas transacciones.

La exhibición de la tarjeta acreditará a su titular para disponer de bienes o servicios sin entrega inmediata de dinero en efectivo.

¿Y para qué sirve una tarjeta de crédito?

Un plástico de este tipo sirve para acceder al crédito revolvente (llamado así porque puede usarse en repetidas ocasiones) y utilizarlo en los comercios que acepten ese medio de pago, es decir, la tarjeta de crédito. De esta forma no es necesario desembolsar dinero en efectivo.

¿Cómo funciona una tarjeta de crédito?

Simplemente basta con mostrar la tarjeta de crédito en la caja y firmar un pagaré (también conocido como voucher), por la cantidad de la compra, aunque algunos plásticos, como los de Bancomer, requieren de un NIP.

La institución emisora de la tarjeta, posteriormente, liquidará al comercio el importe de la compra a nombre de su cliente (previo descuento de un porcentaje de la compra).

Posteriormente la cantidad adeudada por el titular de la tarjeta deberá ser liquidada a la institución financiera, la cual puede ofrecer diferentes esquemas de pago diferido con y sin intereses por financiamiento.

Los establecimientos que aceptan tarjetas de crédito están afiliados a una o varias de las redes procesadoras de transacciones que operan en el mundo, como lo son: Visa, MasterCard y American Express.

La mayor red es la operada por Visa y las tarjetas emitidas por sus bancos afiliados son aceptadas en más de 30 millones de establecimientos en más de 200 países y territorios en el mundo.

Las redes son las responsables de procesar las transacciones y garantizar la operación de las tarjetas de crédito de manera global.

¿Cómo se realizan los pagos de las compras realizadas con tarjeta de crédito?

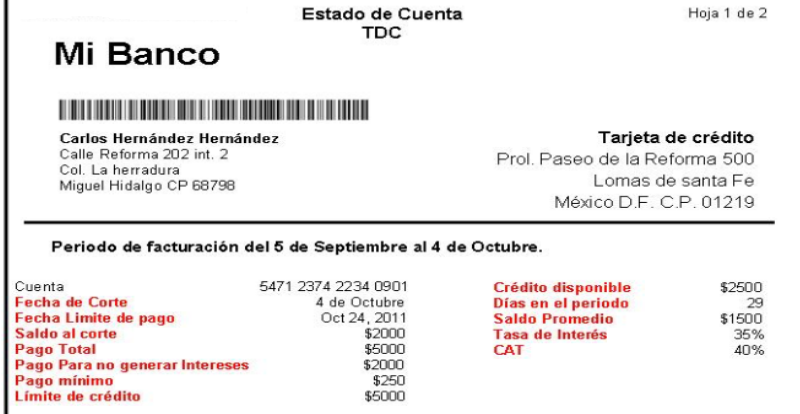

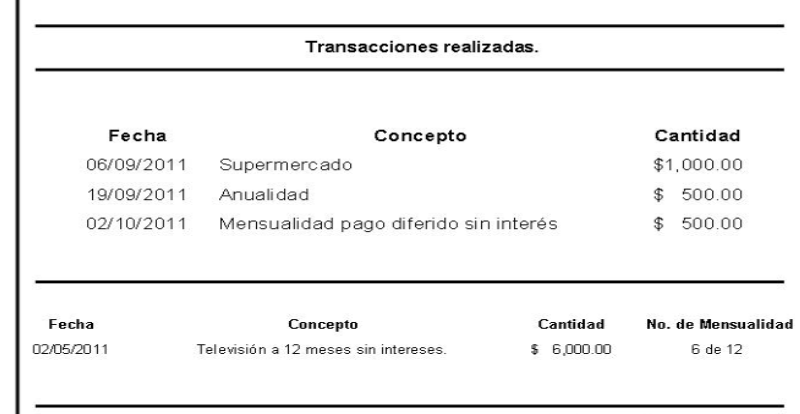

Cada mes el banco emisor de la tarjeta de crédito envía un Estado de Cuenta que resume las compras, disposiciones de efectivo, comisiones y pagos realizados al crédito desde la fecha de corte inicial hasta la fecha de corte final.

Así mismo, se indica la fecha límite para realizar el pago, el monto mínimo a liquidar en la fecha de pago y el monto a pagar para evitar pagar intereses, entre otros datos informativos.

Aquí un ejemplo de un Estado de cuenta:

Estos son los conceptos básicos que debes dominar

Para no llevarte sorpresas y comprender los conceptos que encontrarás en tu estado de cuenta, te recomendamos leer con atención lo siguiente:

- Pago mínimo: Se determina tomando un porcentaje fijo del saldo adeudado a la fecha de corte. El pago mínimo fluctúa entre el 5% y el 10% del saldo adeudado y es el monto mínimo que tendrás que cubrir para que tu crédito se mantenga al corriente.

Sin embargo, es una buena práctica liquidar ya sea el total de la deuda o una cantidad mayor al pago mínimo para evitar que la deuda se incremente considerablemente con el cobro de intereses por financiamiento.

- Intereses (cargos por financiamiento): Las instituciones financieras cargan intereses por financiamiento cuando no se liquida en su totalidad el saldo al corte. Para ello el banco calcula el saldo promedio diario adeudado y lo multiplica por la tasa de interés estipulada en el contrato de tarjeta de crédito.

Las tasas de los créditos en México por lo general se estipulan tomando como base la Tasa de Interés Interbancaria de Equilibrio (TIIE), publicada por el Banco de México a la fecha del cálculo. Los bancos podrán cobrar tasas más altas a los clientes que demuestran un comportamiento errático de pago y que pueden ser más riesgosos.

- Fecha de Corte: Día del mes que toma el banco para hacer el cálculo de tu deuda, pago mínimo e interés, que aparecen en tu Estado de Cuenta.

Por ejemplo, si la fecha de corte es el día 30 de cada mes, en el Estado de Cuenta llegarán todos los consumos que has realizado con la tarjeta desde el 1 hasta el 30 del mes en curso, a esos consumos se les sumará los saldos anteriores y se calculará el pago mínimo y los intereses a pagar.

- Límite de Crédito: Es el tope máximo del crédito que te otorga el banco y que puedes utilizar en tu Tarjeta de Crédito. Está determinado por tus ingresos y tu capacidad de pago (ingresos menos tus obligaciones) y se asigna cuando se realiza la contratación de la tarjeta. El banco podrá hacer ajustes a la línea de acuerdo con el comportamiento del usuario.

- Saldo al Corte: Es el monto adeudado actualizado a la fecha de corte (cuando se emite el estado de cuenta). Cualquier transacción realizada posteriormente, será incluida en el siguiente estado de cuenta. Es el resultado de sumar tu saldo anterior, tus compras realizadas durante el mes y restando los pagos hechos en el periodo.

- Pago para no generar intereses: Es la cantidad que tienes que pagar para evitar los cargos por financiamiento, si no tienes un saldo anterior, coincidirá con las compras totales realizadas durante el mes. Al liquidar esta cantidad, habrás utilizado el financiamiento de la tarjeta desde la fecha de corte anterior hasta la fecha de corte actual sin pagar intereses.

- CAT: Costo Anual Total, son todos los costos que van implícitos por el uso de la tarjeta representados en un porcentaje que sirve para comparar qué tan cara es una tarjeta con respecto a su competencia.

En su cálculo se utilizan la tasa de interés, la cuota anual y cualquier comisión cargada por el banco por el uso del crédito.

Ahora que sabes para qué sirve una tarjeta de crédito, posiblemente estés pensando en solicitar una, te recomendamos hacer nuestro test de compatibilidad y encontrar la que se adapte mejor a tu patrón de uso.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS