Estas pensando ¿qué vas a hacer cuando llegue el próximo estado de cuenta de tu Tarjeta de Crédito? y aún no cuentes con dinero suficiente para liquidar la deuda.

A continuación, te compartimos 5 estrategias para diferir pagos y liquidar tu deuda con poco dinero y qué debes considerar antes de tomar una decisión.

Según datos de la Asociación de Bancos de México (ABM) uno de cada cuatro créditos que fue otorgado a personas físicas o Pymes pidieron ayuda para diferir pagos de sus de sus financiamientos.

Esto representa $64 mil millones de pesos, los cuales 3.3 millones son créditos Pymes, 3.3 millones son financiamientos a tarjetas de crédito y 2 millones representan créditos personales, el resto se distribuye en hipotecas, créditos automotrices, entre otros.

Algunos bancos han ofrecido diferir aún más el pago de sus créditos después de los primeros 4 meses que ya solicitaron. Por esta razón, en Kardmatch realizamos una encuesta para conocer la situación por la que pasan miles de personas.

En ese análisis descubrimos que 38.6% de la gente que tomó el apoyo no están seguros de liquidar sus deudas en los próximos meses.

¿Cómo diferir pagos y liquidar tu deuda con poco dinero?

Si te encuentras en esta situación y tus ingresos se vieron afectados por la pandemia del Covid-19. Te compartimos 5 estrategias para diferir pagos y liquidar tu deuda si te quedaste sin trabajo o disminuyeron tus ingresos:

- Solicitar apoyo para diferir pagos dos meses o más

- Solicitar una reestructuración de la deuda

- Solicitar el seguro por desempleo de tu crédito

- Pagar con una quita a través de una reparadora de crédito

- Consolidar tu deuda

1- Solicitar apoyo para diferir pagos

Si en el futuro cercano vislumbras que tu situación financiera puede mejorar, que las condiciones de trabajo se recuperarán y serás capaz de realizar los primeros pagos de tu crédito que aplazaste, considera el solicitar un apoyo a tu banco para diferir pagos de tu crédito al menos dos meses o más.

Esa decisión te dará tiempo para pensar y organizar un plan y para liquidar deudas que has pospuesto.

Sólo recuerda que diferir pagos de tus créditos no te lo ofrecerá el banco, por lo que tendrás que acercarte a él y plantear tu situación. Además, tu banco no está obligado en aceptar una extensión.

Sin embargo, son miles de personas que están en las mismas condiciones, un punto a tu favor ya que la banca se debe preparar ante este panorama donde sus clientes solicitarán un plazo adicional.

En caso de que el banco no acepte tu propuesta, considera la siguiente opción para el pago de tus créditos.

2- Reestructuración de la deuda

Esta opción debes considerarla si tienes un crédito personal, tarjeta de crédito o crédito empresarial y cuentas con poco dinero para pagar tu deuda en los próximos meses o simplemente tu situación financiera no mejorará a corto plazo.

Al igual que el plan de pagos diferidos, tendrás que acercarte a tu banco para plantear tu situación y solicitar una reestructuración de la deuda, esto significa que tu deuda se fraccionará en pequeños pagos a un plazo mayor.

Si bien, al sumar el monto de cada pago durante el tiempo de tu nuevo plazo resultará mayor por los intereses, es una opción a considerar ya que te dará mayor liquidez para afrontar tus gastos personales sin afectar tu historial crediticio.

Antes de solicitar una reestructuración de tu deuda considera lo siguiente:

- Analiza tus ingresos: si en tu trabajo se redujo el sueldo entre 20, 30, 40% o más, éste será tu punto de partida para definir el margen que tienes para destinar dinero al pago de tu deuda sin afectar tus gastos básicos como alimentos, vestido, transporte, servicios, etc.

- Prioridades: realiza un presupuesto de tus gastos básicos y determina con cuánto dinero puedes vivir sin preocupación y cuánto puedes destinar a tu crédito. Esto determinará el plazo de tus nuevos abonos.

- Se realista: no prometas abonar a tu crédito más de los que puedes ya que esto ocasionará que te quedes sin liquidez para cubrir gastos.

Cuando realices estos tres pasos acércate a tu banco y negocia la reestructura. En caso de no llegar a un acuerdo o los términos y condiciones que te plantea el banco no son las mejores, tendrás que tomar otra alternativa.

TAMBIÉN TE PUEDE INTERESAR

Mejores préstamos en línea confiables en México

MEJORES Tarjetas de Crédito SIN Checar Buró en México

Mejores Seguros de Gastos Médicos Mayores en México

3- Aplicar el seguro de desempleo de tu crédito

Si tienes un crédito hipotecario es posible que no te hayas percatado que en el contrato y pago de tu financiamiento se destina una parte a un seguro por desempleo, esto quiere decir que si únicamente pediste ayuda para aplicar los pagos diferidos de tu crédito y aún no encuentras trabajo, debes solicitar que el seguro cubra los pagos de tu financiamiento.

En su mayoría los créditos hipotecarios cuentan con este seguro, te recomendamos revisar tu contrato para verificar cuáles son las condiciones que tienes que cumplir como el comprobar que no cuentas con empleo.

Además, si tienes un crédito hipotecario emitido por el Infonavit o en conjunto con algún banco, el crédito es probable que cuente con este seguro.

4- Pagar una quita con una reparadora de crédito

Si definitivamente la situación financiera por la que pasas te impide liquidar tus deudas porque tienes poco dinero, considera el negociar una quita con tu banco, ya sea de manera personal o a través de una reparadora de crédito.

La quita funciona principalmente en ofrecer una cantidad de dinero menor al monto de tu crédito para que se liquide, lo que implica que el banco te condone cierto porcentaje de tu deuda.

Tienes que tomar en cuenta que, liquidar tu deuda mediante una quita, tendrá una repercusión en tu Buró de Crédito, ya que se pondrá una calificación negativa en tu historial crediticio durante 6 años.

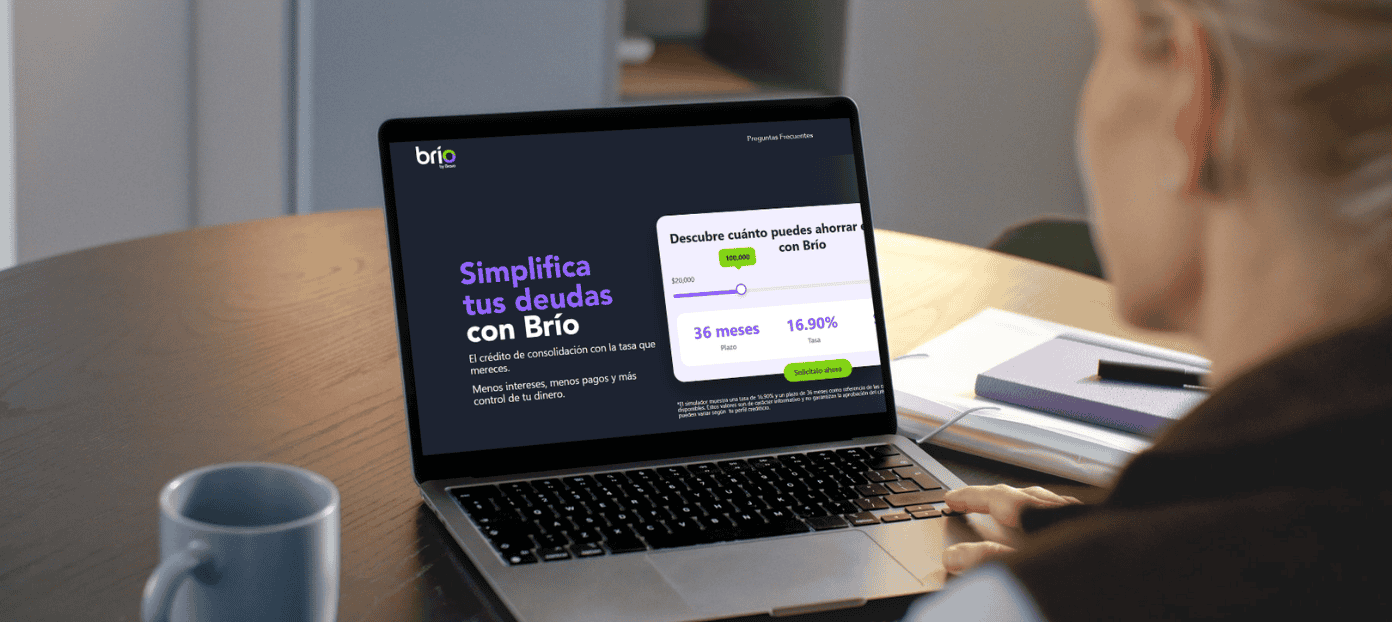

5- Pagar tu crédito mediante una consolidación de deuda

Esta es una opción que puedes usar si aún mantienes un buen historial crediticio pero tus deudas se encuentran distribuidas en diferentes bancos. El objetivo es solicitar un préstamo personal para liquidar la deuda de tus financiamientos que generalmente pagas a distintas tasas de interés.

Esta alternativa te ayudará a reunir el pago de todos tus créditos a través de una sola deuda que tiene una tasa de interés menor a 50% comparada con los créditos que pagabas a cada banco.

Algunas de las financieras que brindan préstamos personales para consolidar tu deuda es YoTePresto.com y La Tasa, el cual manejan una tasa de interés inferior al promedio que brindan los banco, además, tienes la oportunidad de pagar hasta 36 meses o más tu consolidación de deuda, lo que te brinda mayor liquidez y orden en tus finanzas personales.

Sólo recuerda comparar cuáles son las comisiones de cada préstamo que te brindan estas financieras, así como leer los términos y condiciones de tu consolidación de deuda.

Ahora que conoces estas 5 estrategias para diferir pagos y liquidar tu deuda en momentos donde las prórrogas de los bancos acabaron, cuéntanos qué decisión tomarás y la estrategia que aplicarás para liquidar tus deudas.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS