En artículos anteriores hemos aclarado términos relacionados a tu plástico, principalmente a los que es posible encontrar en el estado de cuenta emitido por cada institución financiera.

Suscríbete a nuestro canal en YouTube ☝️

El pago para no generar intereses, el CAT y el límite de crédito son sólo algunos de ellos, pero hoy hablaremos de uno en especial que muchas personas aún no logran comprender del todo. Nos referimos a ese concepto que los bancos definen como "Pago Mínimo más Meses sin Intereses".

Te invitamos a leer el siguiente artículo, para que estés cada vez más cerca de volverte un experto en el tema de las tarjetas de crédito.

MEJORES TARJETAS DE DÉBITO EN 2023

DE ACUERDO A KARDMATCH

¿Qué es el Pago Mínimo más Meses sin Intereses?

El Pago Mínimo más Meses sin Intereses (o Pago Mínimo + MSI), es la cantidad mínima requerida por el banco para que tu cuenta, incluyendo las compras a meses sin intereses que tengas vigentes, se considere al corriente.

Toma en cuenta que la cantidad mencionada deberá ser cubierta, a más tardar, en la fecha límite de pago.

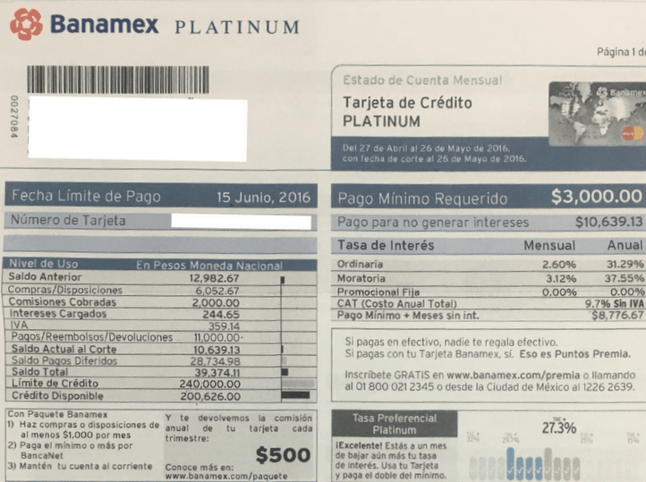

Tengo mi estado de cuenta, ¿en dónde puedo encontrar el concepto?

En la parte frontal de la primera página, justo después del Pago Mínimo o Pago Mínimo Requerido, encontrarás tu Pago Mínimo más Meses sin intereses, tal y como se muestra en la siguiente imagen:

¿Cómo se calcula este monto?

Como su nombre lo indica, se suma el pago mínimo más la mensualidad correspondiente de tus compras hechas a meses sin intereses.

Para calcular el pago mínimo los bancos consideran la cantidad que llegue a resultar mayor al aplicar las siguientes fórmulas:

- Fórmula A: 1.25% del límite de la línea de crédito

- Fórmula B: La suma de 1.5% del saldo insoluto de la parte revolvente de la línea de crédito al corte con IVA, más los intereses y el IVA que les corresponden.

Ejemplo práctico

Supongamos que tu saldo en la tarjeta es de 10,000 pesos y el límite de crédito otorgado por el banco es de 30,000 pesos; además adquiriste un refrigerador de $8,000 a 12 meses sin intereses:

- Fórmula A: $30,000 (Límite de crédito) x 1.25% (Factor) = $375 de pago mínimo

- Fórmula B: $10,000 (Saldo) x 1.5% (Factor) = $150 + $320 (IVA + Intereses) = $470 de pago mínimo

MEJORES TARJETAS PARA INICIARTE EN EL CRÉDITO EN 2023 DE ACUERDO A KARDMATCH

$470 resultó ser la cantidad mayor, por lo que sólo debemos sumarle el pago correspondiente de los MSI. El Pago mínimo + Meses sin Intereses será de $1,193.6 (470 + 666.6).

¿Qué pasa si no cubro la cantidad requerida por el banco?

Si no llegas a cubrir el total de tu saldo antes de que termine la fecha límite de pago (aunque te haya faltado un solo peso), la institución bancaria te cobrará intereses aplicando la tasa que haya fijado a tu plástico.

Considera que la tasa de interés se aplicará directamente al saldo promedio diario del mes anterior (no de acuerdo con la cantidad que sigas debiendo al banco, como mucha gente todavía piensa).

>>¿Cómo se calcula mi saldo promedio diario?<<

Nuestras recomendaciones para no tener que pagar intereses:

- La clave es pagar el total de tus compras a fin de mes (es decir, ser un tarjetahabiente totalero), así no dejarás que la tasa de interés de tu plástico sea un tema relevante.

- Acostúmbrate a comprar en los primeros días después de la fecha de corte, de esta manera tendrás hasta 50 días para pagar, tiempo considerable para reunir el dinero necesario para cubrir el total y no generar intereses.

- Un tip básico: no te comprometas con compras que pondrán en riesgo tu economía o que sabes que exigirán esfuerzos máximos para ser saldadas.

Artículos recomendados:

¿Qué pasa si pago antes de la fecha de corte?

Pago para no generar intereses: la explicación más sencilla

Lo que nadie te explicó sobre los meses sin intereses

Deja de perder dinero

Deja de perder dinero

COMENTARIOS