Algunas personas simplemente no pueden deberle dinero a nadie. La idea de tener una deuda y que los intereses estén creciendo cada día, los angustia y saca de balance.

Si eres una de ellas, seguramente, en cuanto tienes algo de dinero decides hacer un pago a tu tarjeta de crédito, aunque el banco no te lo exija y tu fecha de corte no haya llegado.

Por lo anterior, dedicaremos este artículo a contestar una pregunta recurrente entre las personas que más temen endeudarse "¿Puedo pagar mi tarjeta de crédito antes de la fecha de corte?", y te diremos si es una práctica que en realidad te beneficia, financieramente hablando, o si sólo puedes esperar recibir algo de paz mental.

MEJORES TARJETAS DE DÉBITO EN 2023

DE ACUERDO A KARDMATCH

¿Qué pasa si pago antes de la fecha de corte?

Si pagas antes de la fecha de corte te verás beneficiado porque disminuirá el saldo promedio diario (SPD) de la tarjeta, el cual se utiliza para calcular los intereses que deberás pagar. Es una ventaja si no sueles pagar el total de tu saldo antes de la fecha límite de pago.

Y si lo que acostumbras hacer es el Pago para no Generar Intereses (es decir, si eres "totalero"), de manera adelantada, podrás tener la tranquilidad mental de saber que tu deuda fue saldada y sin haber pagado un solo peso de interés; sin embargo, no recibirás ningún beneficio monetario y sólo estarás renunciando a financiarte con el dinero del banco.

¿Qué son y cómo funcionan las fechas de corte y pago de mi tarjeta?

Espera, no entendí eso del Saldo Promedio Diario (SPD)

Aún hay personas que creen que los intereses de su tarjeta de crédito son calculados de acuerdo con el saldo que presenten sus cuentas a final de mes. Así que dicen: "si utilicé 10,000 pesos y pagué 8,000, el banco me cobrará intereses por los $2,000 que aún le debo, ¿cierto?" No, no es así, el monto a pagar depende de tu Saldo Promedio Diario en el periodo.

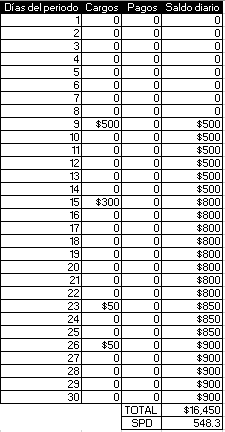

El saldo promedio diario es obtenido a través de la suma del saldo que tuviste cada día del mes en consideración; posteriormente, este número se divide entre los días que tuvo el mes, tal y como se ve en la tabla 1:

Tabla 1

En este ejemplo la suma de los saldos diarios es: $16,450 y dividida entre los 30 días del mes, obtenemos un SPD de $548.30. Suponiendo que la tasa de interés mensual que pagamos es del 3%, tendríamos que pagar $16.50 por concepto de financiamiento o intereses.

¿Qué pasa cuando hacemos un pago antes de la fecha de corte?

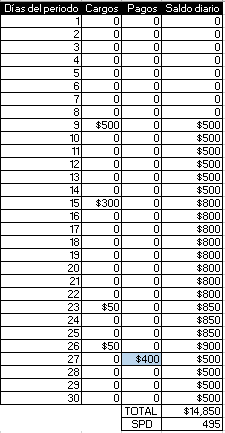

Como se muestra en la tabla 2, al realizar un pago (de $400 pesos en el día 27) antes de que el periodo de facturación de 30 días termine, el SDP bajará.

Tabla 2

En este ejemplo, el SPD de $495 representaría un pago de $14.85 por concepto de intereses, es decir, 11% menos intereses.

¿Cambiarás tus hábitos de pago?

Si decidiste cambiar la forma en que haces tus pagos y comenzarás a hacerlo antes de la fecha de corte, cuéntanos tu experiencia disminuyendo el saldo promedio diario y, por consecuencia, los intereses.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS