¿Sabes qué pasa con las cuentas bancarias de una persona cuando fallece? ¿Es cierto que ese dinero puede terminar en la Beneficencia Pública si nadie lo reclama?

Y en tu caso, ¿ya sabes quiénes aparecen como beneficiarios de tus cuentas? Este es un tema que a muchos les cuesta trabajo tocar, pero que puede evitarle muchos problemas a la familia.

Por eso, en este artículo te vamos a explicar qué pasa con el dinero de una cuenta bancaria cuando su titular fallece, quién puede reclamarlo, cuándo entra a una herencia y en qué casos sí podría terminar en la Beneficencia Pública.

1. Cuando existen beneficiarios registrados

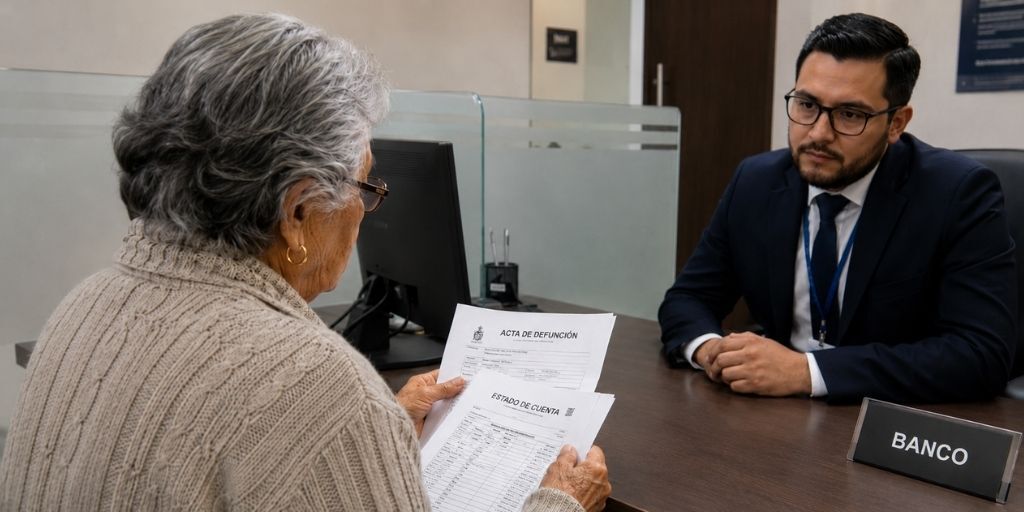

El primer caso es cuando la persona fallecida sí dejó beneficiarios registrados en su cuenta bancaria y tú sabes que eres uno de ellos o conoces qué cuenta tenía.

En este escenario, el camino suele ser más directo. El banco revisará quién aparece como beneficiario en el contrato de la cuenta y, en principio, entregará el dinero conforme a los porcentajes que haya dejado el titular.

Eso sí, el beneficiario tendrá que presentar la documentación que le solicite la institución, como:

- Identificación oficial

- Acta de defunción del titular

- Datos de la cuenta

Sin embargo, cada banco puede pedir requisitos específicos.

Aquí lo importante es que, aunque la persona no haya hecho testamento, el dinero de esa cuenta no necesariamente se reparte entre todos sus familiares. El banco se guía por las personas que aparecen registradas como beneficiarias.

2. Cuando eres heredero, pero no sabes si eres beneficiario

El segundo caso es cuando no sabes si eres beneficiario de la cuenta, pero sí apareces en el testamento o eres heredero.

Aquí es importante entender que beneficiario bancario no es lo mismo que heredero.

El heredero es quien tiene derecho a recibir bienes conforme a un testamento o a un proceso sucesorio. Pero el beneficiario bancario es la persona que el titular registró directamente ante el banco para recibir el dinero de esa cuenta cuando fallezca.

Por eso, aunque estés en el testamento, si esa cuenta tenía beneficiarios registrados, podrías tener problemas para reclamar ese dinero.

En principio, el banco se guiará por las personas que aparecen como beneficiarias en la cuenta, no necesariamente por quienes aparecen en el testamento.

Entonces, si no sabes si esa cuenta tenía beneficiarios registrados, primero tendrías que confirmarlo con el banco y acreditar tu relación o derecho sobre esos recursos.

Si tú apareces como beneficiario, el banco te entregará el dinero conforme al porcentaje que haya dejado el titular. Pero si existen otras personas registradas como beneficiarias, el banco les entregará el dinero a ellas, aunque tú aparezcas en el testamento.

Y si la cuenta no tiene beneficiarios registrados, entonces ese dinero pasará a formar parte de la herencia, por lo que tendrías que acreditar legalmente tu derecho como heredero para poder reclamarlo.

3. Cuando la persona fallecida no hizo testamento

.jpg)

El tercer caso es cuando la persona fallecida no hizo testamento.

Si la cuenta tenía beneficiarios registrados, esas personas podrán solicitar el dinero directamente al banco.

Si tú eres una de ellas, podrás iniciar el trámite; y si no, el dinero se entregará a quienes hayan sido designados como beneficiarios.

Pero si no existe testamento y tampoco hay beneficiarios registrados, entonces los familiares o herederos con derecho tendrán que iniciar un juicio sucesorio intestamentario para reclamar los bienes de la persona fallecida.

Incluso si la persona dejó hijos menores, dependientes económicos o responsabilidades pendientes, podrían intentar solicitar que esos recursos se utilicen para cubrir esas obligaciones.

El problema es que este proceso puede ser tardado y complejo. Y si nadie reclama la cuenta durante años, puede entrar el riesgo de que los recursos sigan el camino de las cuentas inactivas.

Por eso, si no sabes quiénes son tus beneficiarios o no recuerdas haberlos registrado, lo mejor es revisar tus cuentas y actualizarlos desde tu banca móvil o directamente con tu banco.

También vale la pena iniciar tu proceso de testamento, porque dejar esta información clara puede evitarle muchos problemas a tu familia cuando ya no estés.

4. Cuando no conoces las cuentas ni los beneficiarios

El cuarto caso es cuando no sabes qué cuentas tenía la persona fallecida, ni si dejó beneficiarios registrados.

Como dijimos en el primer caso, el banco no necesariamente se entera de forma automática cuando una persona fallece. Normalmente, se entera hasta que alguien presenta el acta de defunción, inicia un trámite como beneficiario, comienza una sucesión o alguna autoridad informa el fallecimiento.

Por eso, si nadie avisa y nadie sabe que esa cuenta existe, puede quedarse inactiva o sin movimientos durante años. Y ahí entran los plazos de las cuentas inactivas.

De acuerdo con el artículo 61 de la Ley de Instituciones de Crédito, después de 3 años sin movimientos, los recursos pueden pasar a una cuenta global del banco.

Mientras el dinero esté en esa cuenta global, todavía puede reclamarse si se acredita el derecho sobre los recursos.

Pero si pasan otros 3 años sin reclamarse, es decir, 6 años en total, algunos recursos pueden transferirse a la Beneficencia Pública.

Esto es lo que muchas personas entienden como que el dinero “se dona a la caridad”, aunque técnicamente se habla de Beneficencia Pública.

Aquí es importante aclarar que no aplica igual para todos los montos.

Si la cuenta tenía menos de aproximadamente 300 salarios mínimos, después de esos 6 años los recursos podrían transferirse a la Beneficencia Pública y ya no podrían recuperarse.

Pero si la cuenta tenía más de aproximadamente 300 salarios mínimos, los recursos permanecen en la cuenta global del banco y podrían reclamarse después.

Por eso sí sería posible reclamar una cuenta olvidada 10 o 15 años después, dependiendo del monto, del estatus de la cuenta y de que puedas acreditar tu derecho sobre ese dinero.

Cómo evitar problemas con las cuentas bancarias

Como ves, el dinero de una cuenta bancaria no siempre se entrega de la misma forma cuando una persona fallece.Todo depende de si la cuenta tenía beneficiarios registrados, si existía un testamento, si había herederos con derecho a reclamar, o incluso si la cuenta pasó años sin movimientos.

Por eso, la recomendación más importante es esta: revisa tus cuentas bancarias, confirma quiénes aparecen como beneficiarios y actualiza esa información cada vez que tu situación familiar cambie.

También vale la pena hacer un testamento, porque eso ayuda a dejar mucho más claro qué quieres que pase con tus bienes y puede evitar problemas entre tus familiares.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS