¿Tu tarjeta de crédito ya no te convence? Puede ser por el servicio, las comisiones o porque una deuda que está por salirse de control y necesitas recuperar el control de tus finanzas antes de que siga creciendo.

En cualquiera de estos casos, liquidar una tarjeta de crédito puede ser una buena decisión. Pero antes de hacerlo, es importante tener una estrategia clara para pagar el saldo pendiente, evitar que la deuda siga creciendo y no terminar cambiando un problema por otro.

En este artículo te presentamos alternativas para liquidar una tarjeta de crédito, como transferir el saldo, convertir la deuda a pagos fijos, utilizar un préstamo de nómina o consolidación, y aplicar métodos como bola de nieve o avalancha.

¿Como elegir una estrategia para pagar tu tarjeta?

Antes de decidir cómo vas a pagar tu tarjeta de crédito, necesitas tener claridad sobre tres cosas:

- Cuánto debes en cada tarjeta.

- Qué tasa de interés tiene cada una

- Cuánto dinero puedes destinar cada mes al pago de tus tarjetas.

Esto te ayudará a saber si te conviene atacar primero la deuda más cara, liquidar primero la más pequeña o buscar una alternativa que te permita pagar menos intereses.

También es importante dejar de usar tus tarjetas mientras estás pagando la deuda. Si sigues haciendo compras nuevas, será más difícil reducir el saldo y podrías tardar más tiempo en liquidarlo.

Estrategias para liquidar una Tarjeta de Crédito

1.Transferencia de saldo para pagar una tarjeta de crédito

Una transferencia de saldo consiste en mover la deuda de una tarjeta de crédito a otra que te ofrezca mejores condiciones.

Esta alternativa puede ayudarte si la nueva tarjeta tiene una tasa de interés más baja o una promoción que te permita pagar menos intereses durante cierto tiempo.

Puede ser útil cuando tienes una tarjeta con una tasa alta y encuentras otra opción que te permite reorganizar la deuda en condiciones más favorables.

Antes de aceptar una transferencia de saldo, revisa:

- Qué tasa te van a cobrar

- Si existe comisión por transferir el saldo.

- Cuánto tiempo dura la promoción, si aplica.

- Cuál será la mensualidad.

- Cuánto terminarás pagando en total.

![Consolidacion de deudas]()

Esta opción solo conviene si realmente reduce el costo de tu deuda y si tienes un plan claro para pagar el saldo transferido.

También es importante no volver a usar la tarjeta anterior. Si transfieres la deuda, pero sigues comprando con la tarjeta original, podrías terminar con dos saldos activos.

2. Convertir la deuda de tu tarjeta a pagos fijos

Algunos bancos permiten convertir el saldo de tu tarjeta de crédito a un esquema de pagos fijos. Esto significa que, en lugar de mantener una deuda abierta que sigue generando intereses, puedes pagarla en mensualidades definidas durante un plazo específico.

Esta alternativa puede ayudarte si necesitas más orden y quieres saber exactamente cuánto pagarás cada mes.

Sin embargo, antes de aceptar, revisa bien las condiciones. Una mensualidad baja puede parecer atractiva, pero si el plazo es demasiado largo, podrías terminar pagando más intereses.

Lo ideal es elegir un plazo que puedas pagar sin atrasarte, pero que no alargue innecesariamente la deuda.

Esta opción puede convenirte si la tasa que te ofrece el banco es menor a la que estás pagando actualmente con tu tarjeta o si te permite hacer más manejable el pago sin dejar que la deuda siga creciendo.

Cómo REDUCIR el pago de intereses de tu Tarjeta de Crédito

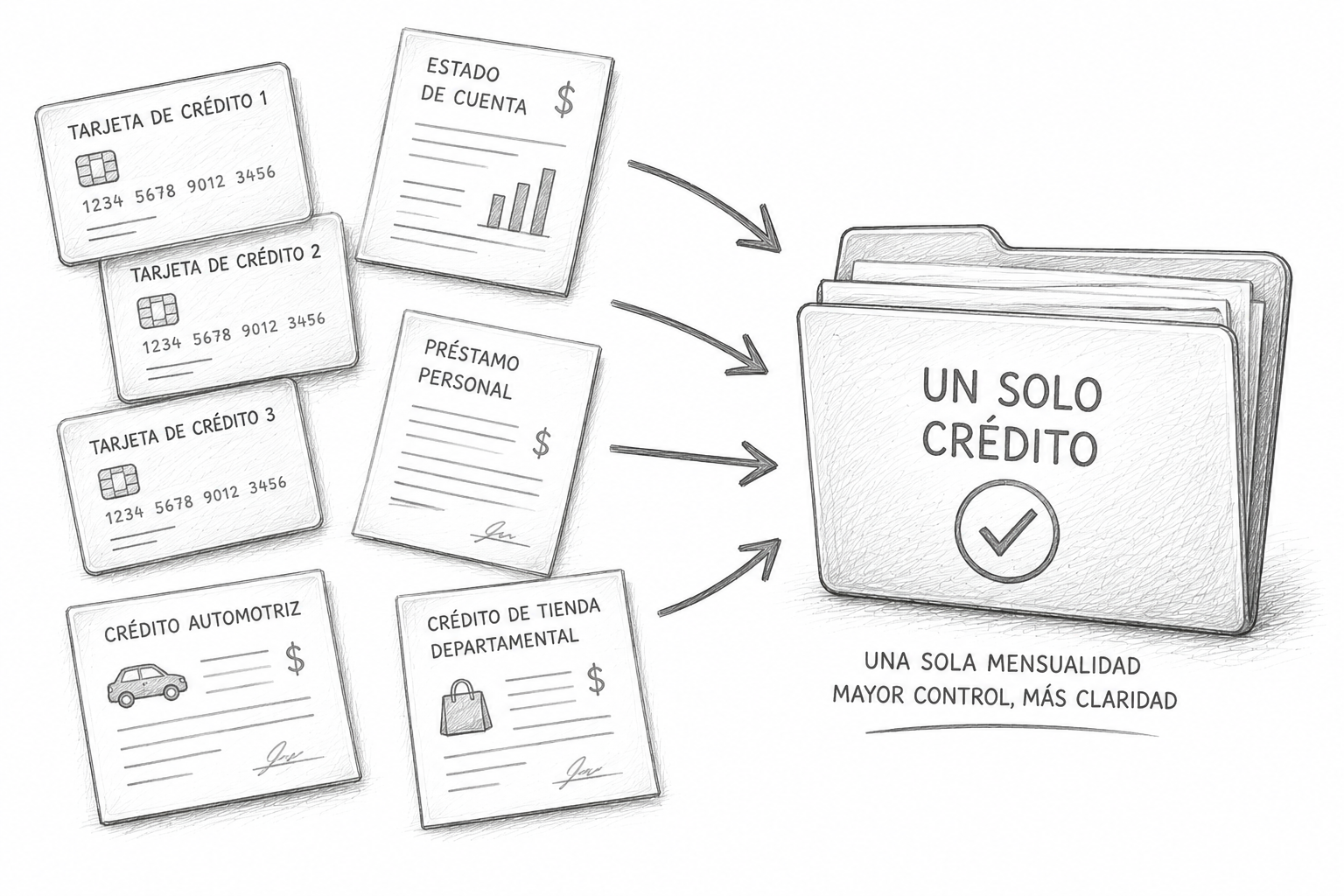

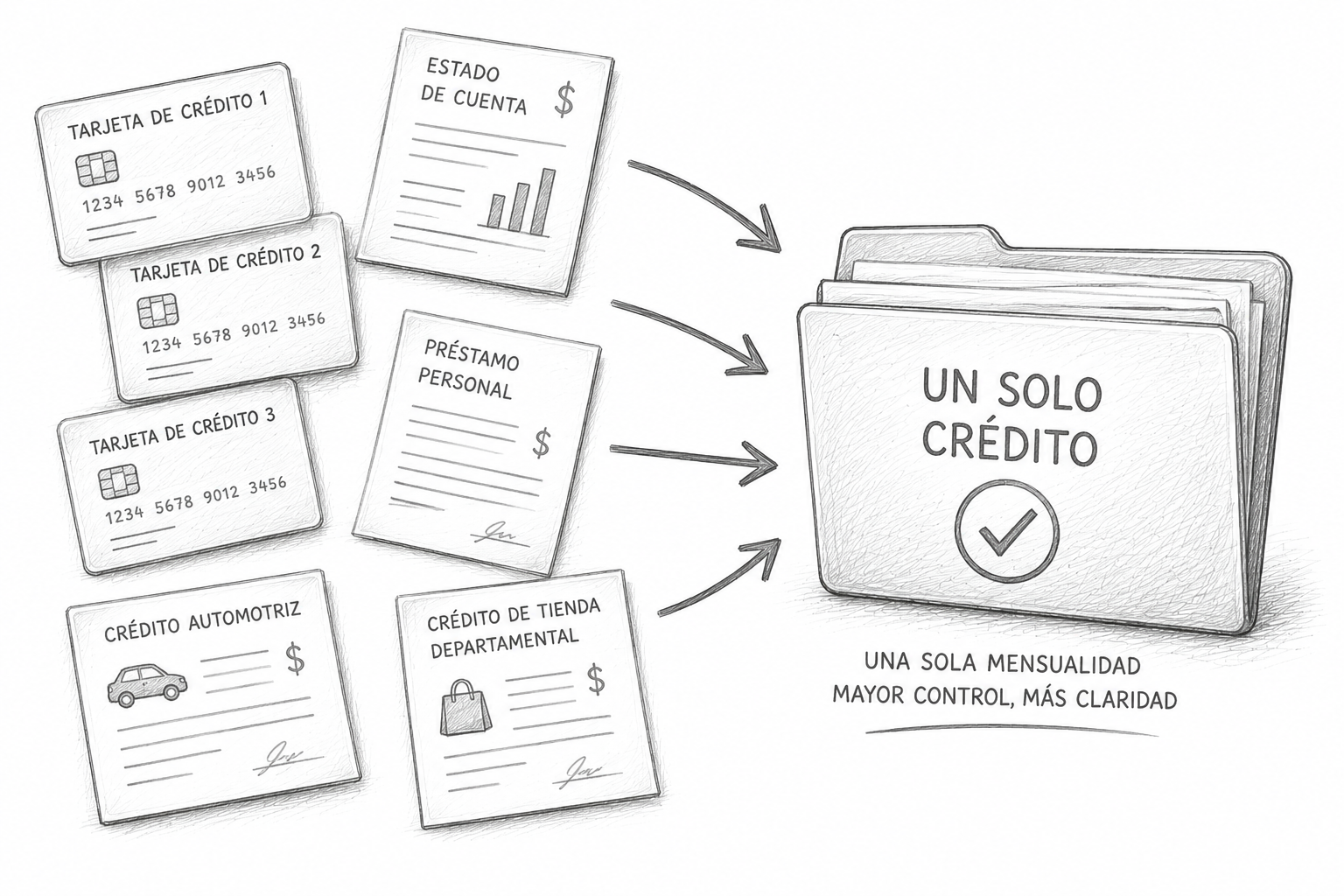

3. Usar un préstamo de nómina o consolidación para liquidar la tarjeta

Otra alternativa es solicitar un préstamo de nómina o un préstamo de consolidación para pagar el saldo de una o varias tarjetas de crédito. La idea es usar ese crédito para liquidar la deuda de la tarjeta y quedarte con una sola mensualidad, idealmente con una tasa menor.

Un préstamo de nómina puede ser una opción si recibes tu sueldo en un banco que te ofrece mejores condiciones. Por su parte, un préstamo de consolidación puede ayudarte cuando tienes deuda en más de una tarjeta y quieres juntar todo en un solo pago.

Esta alternativa puede funcionar si:

- El préstamo tiene una tasa menor que la de tu tarjeta.

- Puedes pagar la mensualidad sin atrasarte.

- Usarás el dinero únicamente para liquidar la tarjeta.

- Te comprometes a no volver a usar la tarjeta mientras pagas el nuevo crédito.

Antes de contratarlo, compara la tasa, el plazo, la mensualidad y el monto total que terminarás pagando.

No te guíes solo por una mensualidad más baja. Si el plazo es muy largo, podrías terminar pagando más intereses aunque el pago mensual se vea más cómodo.

Y algo muy importante: si recibes el préstamo, úsalo para liquidar la tarjeta. No lo destines a otros gastos, porque podrías quedarte con el préstamo y, además, con la deuda de la tarjeta.

4. Estrategias que requieren disciplina para liquidar tus tarjetas

Además de las alternativas anteriores, existen métodos que puedes aplicar por tu cuenta para liquidar tus tarjetas de crédito.

Estos métodos pueden funcionar bien si tienes la capacidad de pagar más del mínimo cada mes y la disciplina para seguir el plan sin volver a usar las tarjetas mientras las liquidas.

A diferencia de una transferencia de saldo, un plan de pagos fijos o un préstamo, aquí no estás cambiando las condiciones de tu deuda. Lo que haces es ordenar tus pagos y decidir qué tarjeta atacar primero.

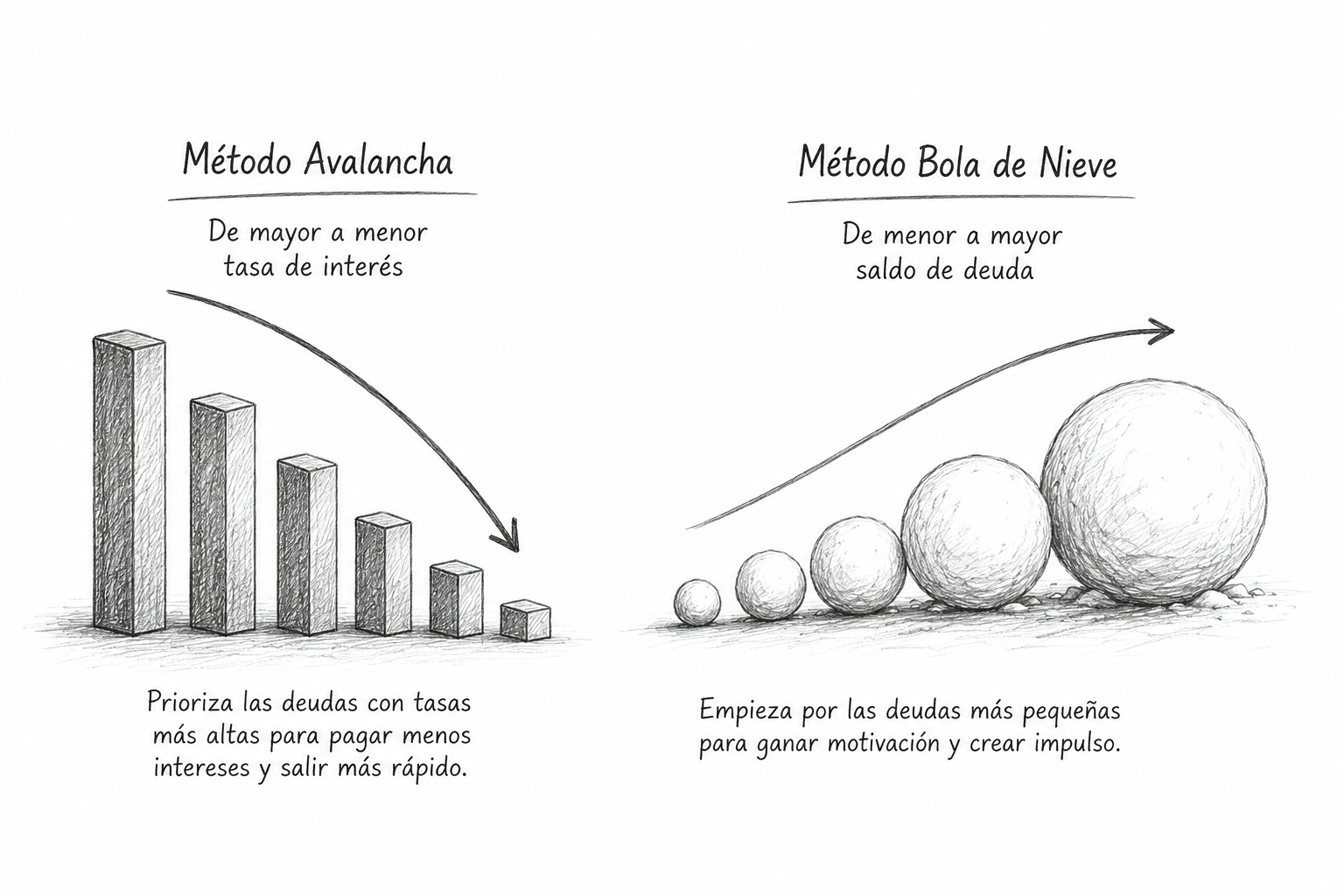

El método avalancha

El método avalancha consiste en pagar primero la tarjeta con la tasa de interés más alta. Esta estrategia puede ayudarte a pagar menos intereses, porque te enfocas en la deuda que más te cuesta.

Para aplicarlo, ordena tus tarjetas de crédito de mayor a menor tasa. Después, realiza el pago mínimo en todas y destina la mayor cantidad posible a la tarjeta con la tasa más alta. Cuando termines de pagarla, sigues con la siguiente.

Aunque puede ser una buena estrategia, requiere disciplina. Si la tarjeta con la tasa más alta también tiene un saldo elevado, tal vez tardes más en ver avances claros.

Por eso, puede funcionar mejor si tienes constancia, puedes pagar más del mínimo y estás dispuesto a mantener el plan durante varios meses.

Método bola de nieve

El método bola de nieve consiste en pagar primero la tarjeta con el saldo más bajo, sin importar cuál tenga la tasa de interés más alta.

La ventaja es que puedes ver avances más rápido. Al liquidar primero la deuda más pequeña, liberas ese pago mensual y puedes usarlo para atacar la siguiente tarjeta.

Este método puede ser útil si necesitas motivación para mantenerte constante. La desventaja es que no siempre es la opción más barata. Si dejas para después una tarjeta con tasa alta, esa deuda seguirá generando intereses.

Por eso, el método bola de nieve puede ayudarte a ordenar tus pagos, pero también requiere disciplina para no volver a usar las tarjetas que vas liberando.

¿Qué opción conviene más para liquidar una tarjeta de crédito?

Si quieres reducir intereses o hacer más manejable la deuda, puedes revisar opciones como transferencia de saldo, pagos fijos, préstamo de nómina o préstamo de consolidación.

Si prefieres liquidar tus tarjetas por tu cuenta, sin contratar otro producto financiero, puedes considerar el método avalancha o bola de nieve. Ambos pueden funcionar, pero requieren constancia y capacidad para pagar más del mínimo.

La clave es no elegir solo la opción con la mensualidad más baja, sino revisar cuánto terminarás pagando en total y si realmente puedes sostener ese plan.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS