Seamos sinceros, hay diversos temas sobre tu tarjeta de crédito que el banco no se preocupará por aclararte, ¿por qué? Bueno, considera que las instituciones se benefician por el desconocimiento y la falta de control que los usuarios tienen con sus plásticos.

Lo anterior repercute en lo más temido por todos: la pérdida de dinero a través de intereses (en México, el 81.3% de los tarjetahabientes paga intereses, según datos de la Condusef).

Debido a esto, te invitamos a leer el siguiente artículo, en el que te diremos cuáles son los frenos que las tarjetas de crédito tienen a tu disposición (y que posiblemente no conocías), mismos que te ayudarán a tener un mejor control de tus finanzas.

1. Opta por un Límite de Crédito Personal

Tener el máximo control de una tarjeta de crédito implica conocer todos los detalles acerca de la línea de crédito. Además de saber cómo funciona, qué toman en cuenta los bancos para definirla y cuál el proceso para aumentarla, existe un método que pocas personas conocen para condicionar su uso en caso de robo del plástico (o simplemente si deseas limitarte a ti mismo para no gastar de más).

Lo anterior es llamado Límite de Crédito Personal, y algunas instituciones permiten hacer esto en caso de que sus usuarios busquen "personalizar" su límite de crédito, modificándolo de acuerdo a sus necesidades (teniendo como tope el monto límite asignado previamente).

En México, los bancos que permiten colocar un límite personal a sus tarjetas de crédito son: American Express, Bancomer, BanRegio, Citibanamex, HSBC y Santander. Para solicitarlo, podrás acudir directamente a alguna sucursal del emisor de tu plástico o directamente en el Centro de Atención a Clientes (el número se encuentra al reverso de cada tarjeta).

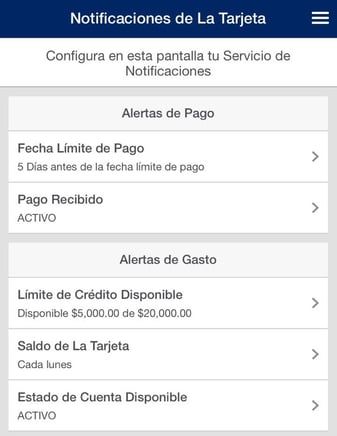

2. Activa las alertas electrónicas

Detectar inmediatamente cada movimiento relacionado con tu tarjeta de crédito ya es posible, esto a través de las alertas electrónicas que ofrece cada institución financiera del país. En ellas se especifican el monto, fecha y artículo o servicio que se cargó a la cuenta por medio de correos electrónicos o mensajes SMS al celular.

Las alertas son algo que recomendamos activar desde el día en que recibes tu plástico, ya que pueden ayudarte a prevenir delitos financieros como el robo de identidad (según datos de la Condusef, en 2016, 73 de cada 100 quejas registradas en el sector bancario fueron por esta práctica). Además, conseguirás lo siguiente:

- Seguridad: Al tener la información de los movimientos que se realicen con tu tarjeta, podrás corroborar o evitar el cargo de cualquier transacción que no reconozcas.

- Control: No tendrás que esperar tu estado de cuenta para ver tus gastos, al instante sabrás fecha, tipo de movimiento y monto.

- Tranquilidad: Estarás al pendiente de tu cuenta las 24 hrs, al tener información oportuna y al instante.

- Comodidad: Donde sea que te encuentres recibirás a tu celular, información relacionada con tus cuentas.

Considera que la mayoría de los bancos permiten configurar las alertas para que, dependiendo del monto, fechas y saldos, las recibas como te sea necesario (tal y como se muestra en la imagen anterior).

3. Toma el control de tus adicionales

Las tarjetas de crédito adicionales son una extensión del plástico titular, por lo que pueden hacer compras y disposiciones hasta por la línea de crédito que fue asignada para el plástico "principal".

Sin embargo, debes saber que hay bancos que permiten establecer límites para las tarjetas adicionales, de esa forma el tarjetahabiente titular puede tener mayor seguridad a la hora de decidir si otorga o no una extensión de su producto.

Toma en cuenta que si el adicional hace compras no autorizadas o se niega a pagar lo que ha adquirido anteriormente, el titular será el responsable ante las leyes y el banco.

Las instituciones que permiten controlar los gastos de adicionales son los que hemos mencionado en el primer apartado de este artículo, es decir, American Express, Bancomer, BanRegio, Citibanamex, HSBC y Santander.

4. ¿Sabías que puedes prender y apagar tu tarjeta?

Así es, hay bancos que permiten activar o desactivar sus productos automáticamente, sin necesidad de llamar a los teléfonos de atención y sólo con presionar un botón en la aplicación móvil, tal y como se muestra a continuación:

Lo anterior puede ser de gran utilidad si necesitas dejar inactiva tu tarjeta por alguna emergencia.

Bancomer, Citibanamex, Banorte, INVEX y Santander permiten hacer esto, por lo que sólo será necesario bajar la aplicación correspondiente y verificar que tu cuenta bancaria se encuentre sincronizada.

5. Las tarjetas de servicio son una opción

Si el pago de intereses es algo que quieres olvidar de una vez por todas, entonces una opción conveniente podrían ser las tarjetas de servicio, ¿Y esas qué son? Bueno, las emite American Express y en realidad funcionan como cualquier otra tarjeta de crédito, pero con la diferencia de que tendrás que pagar el total de tu saldo a fin de mes.

Estos plásticos pueden ayudarte a mantener cierta disciplina, alentándote a hacer únicamente aquellas compras que sabes podrás cubrir antes de que termine la fecha límite de pago, de esta forma la tasa de interés no será un tema de importancia para ti.

Deja de perder dinero

Deja de perder dinero

COMENTARIOS